Blood Meal 市場の概要 - 定義、範囲、重要性は何ですか?

Blood Meal 市場は、動物血液を乾燥・粉砕して得られる高窒素有機肥料および飼料添加剤の製造・供給に関わる産業を指します。主に豚血、鶏血、反芻動物血を原料とし、太陽光乾燥やドラム乾燥、リングフラッシュ乾燥、スプレー乾燥などの加工方法で製品化されます。農業分野では土壌の窒素供給源として、畜産分野ではタンパク質補給源として重要な役割を果たし、持続可能な循環型農業の促進に寄与しています。

Blood Meal 市場のドライバー、制約、課題、機会は何ですか?

成長ドライバーは、有機農業へのシフトと土壌改良ニーズの高まり、動物飼料における高品質タンパク源への需要増です。制約としては、原料供給の季節変動と加工コスト上昇、輸送時の衛生管理が挙げられます。課題は規制遵守と製品の品質均一化であり、これを克服することで新興市場への参入や高付加価値製品(例えば微生物発酵併用製品)への展開という大きな機会が生まれます。

Blood Meal 市場の成長トレンドは何ですか?

現在のトレンドは、太陽光乾燥からエネルギー効率の高いドラム乾燥・リングフラッシュ乾燥へのシフトです。また、鶏血や反芻動物血を活用した高タンパク飼料への需要が拡大しており、特に水産飼料分野での利用が増加しています。加えて、サステナビリティ認証取得製品のプレミアム化が進み、価格競争だけでなく品質差別化が重要視されています。

COVID-19 が Blood Meal 市場に与えた影響と回復の軌跡は?

パンデミック初期には物流制約と加工工場の稼働停止により供給が一時的に低下しましたが、農業・畜産分野の必需品として需要は堅調に推移。2022 年以降はサプライチェーン復活とともに回復し、2026 年の市場規模は 23.6 億ドルに達しました。今後は供給網の多様化とデジタル化によるリスク軽減が進む見込みです。

Blood Meal 市場の競争環境はどのようになっていますか?

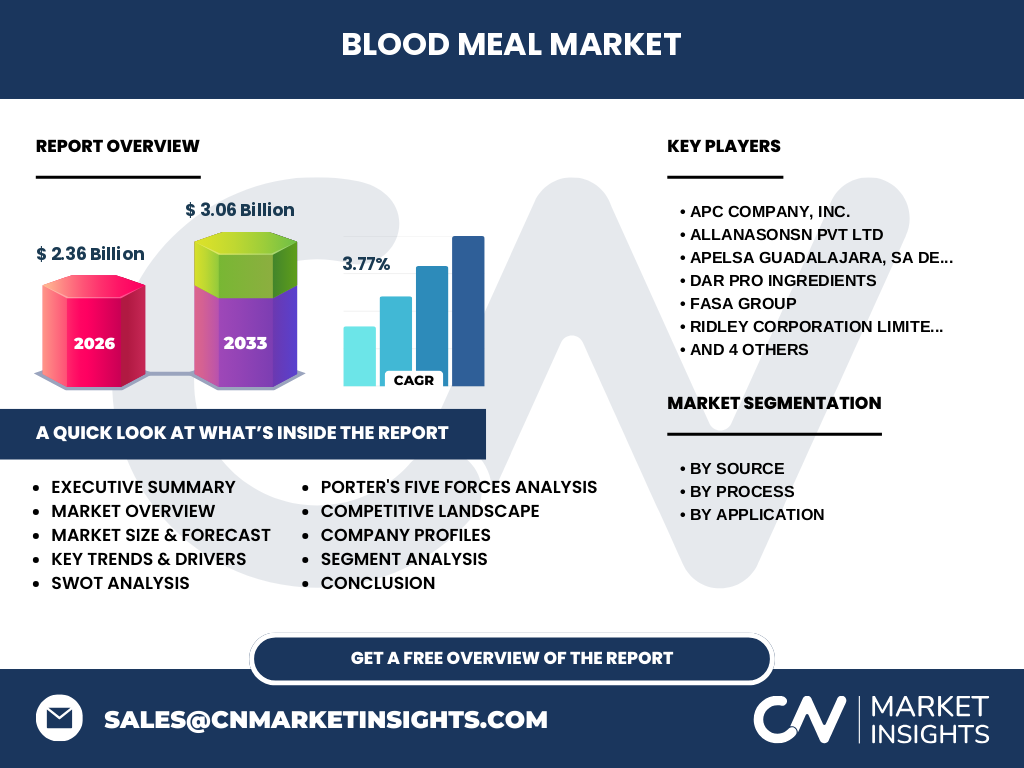

主要プレーヤーは APC Company, Inc.、Allanasonsn Pvt Ltd、Apelsa Guadalajara, SA de CV、DAR PRO Ingredients、FASA Group、Ridley Corporation Limited、Sanimax、Terramar Chile SpA、The Boyer Valley Company, Inc、Valley Proteins, Inc などです。業界は原料調達力と加工技術で差別化が進み、M&A や戦略的提携により市場集中度が徐々に高まっています。価格競争は緩やかで、品質とサービスが競争の主軸です。

エグゼクティブサマリー - Blood Meal 市場のハイレベル概観と主な所見は?

Blood Meal 市場は 2026 年に 23.6 億ドル規模で、2027 年から 2033 年まで年平均成長率 3.77% で 30.6 億ドルへ拡大すると予測されます。供給元別では豚血が最大シェアを占め、加工方法ではドラム乾燥が最も採用されています。用途別では豚飼料が主要であるものの、水産飼料への伸長が顕著です。主要企業は品質向上とサステナビリティ認証取得に注力し、地域別では北米と欧州が市場を牽引しています。

Blood Meal 市場の予測 - 2025‑2032 年間の見通しは?

2025 年までに市場は 23.0 億ドル前後で推移し、2027 年以降は 3.06 億ドル(2033 年)まで伸びる見込みです。年平均成長率 3.77% を背景に、特にドラム乾燥とリングフラッシュ乾燥の設備投資が加速し、鶏血・反芻動物血の利用拡大が新たな成長ドライバーとなります。地域別では新興経済圏での農業投資増加が需要を支えます。

Blood Meal 市場の規模とシェア - セグメンテーション別の内訳は?

供給元別では豚血、鶏血、反芻動物血の三つに分類され、加工方法別は太陽光乾燥、ドラム乾燥、リングフラッシュ乾燥、スプレー乾燥が含まれます。用途別は豚飼料、家禽、反芻動物飼料、水産飼料です。具体的なシェア数値は公表されていませんが、過去の傾向から供給元は豚血が最も多く、加工方法はドラム乾燥が主流、用途は豚飼料が最大シェアを占めると見られます。

世界の Blood Meal 市場規模とシェア - 地域別の分布は?

市場は北米、欧州、アジア太平洋、ラテンアメリカ、及び中東・アフリカに分布しています。北米と欧州が成熟市場として高いシェアを持ち、アジア太平洋地域は農業拡大に伴う需要増で急速にシェアを伸ばしています。具体的な金額や割合は提示されていませんが、地域別成長率は欧州が安定、アジア太平洋が高成長と予測されています。

Blood Meal 市場の地域分析 - 各地域の市場パフォーマンスは?

北米は有機農業の普及と飼料規制の厳格化により高品質 Blood Meal の需要が安定。欧州は環境規制が強く、代替肥料としての採用が拡大。アジア太平洋は畜産業の急成長と農業技術導入が進み、特に中国・インドでの供給元拡大が顕著です。ラテンアメリカは水産飼料への応用が中心で、ブラジル・チリが主要生産国です。中東・アフリカはインフラ投資が進む段階で、今後の市場創出が期待されます。

Blood Meal 市場の主要企業プロフィール - 企業と戦略は?

APC Company, Inc. は高効率ドラム乾燥設備を保有し、品質管理に注力。Allanasonsn Pvt Ltd はインド市場向けに低コストの太陽光乾燥製品を展開。Apelsa Guadalajara はラテンアメリカで水産飼料向け血液ミールに特化。DAR PRO Ingredients と FASA Group はサステナビリティ認証取得を戦略的に推進。Ridley Corporation は物流ネットワークを活かし、グローバル供給を実現しています。各社は技術革新と地域拡大を柱に成長を図っています。

Blood Meal 市場のポーターの5つの力分析は?

① 供給者の交渉力:血液原料は畜産業に依存するため、主要供給者は限定的で交渉力は中程度。② 買い手の交渉力:農業・飼料業界は大量購入が可能で、価格交渉力は高い。③ 新規参入の脅威:加工設備投資と規制ハードルがあるため障壁は高いが、技術革新で参入余地あり。④ 代替品の脅威:化学肥料や他の有機肥料が代替となり得るが、窒素供給効率と持続可能性で優位性が残る。⑤ 産業内競争:主要企業は差別化された加工技術と品質認証で競争し、価格競争は限定的。

Blood Meal 市場のSWOT分析は?

強み(Strengths)としては高窒素含有量と環境負荷低減効果。弱み(Weaknesses)は原料供給の季節変動と加工コスト。機会(Opportunities)は有機農業の拡大と高付加価値飼料への転用。脅威(Threats)は規制変更や代替肥料の技術進化です。これらを踏まえて、企業はサプライチェーンの安定化と品質認証取得に注力すべきです。

Blood Meal 市場のバリューチェーン分析は?

バリューチェーンは原料調達(畜産農家・屠殺場)→輸送・保管→乾燥加工(太陽光、ドラム、リングフラッシュ、スプレー)→粉砕・包装→流通(卸売・販売)→最終顧客(農家・飼料メーカー)という流れです。各段階で品質管理と衛生基準が重要で、特に乾燥加工と粉砕は製品の窒素保持率に直結します。物流最適化とデジタル追跡が価値向上の鍵です。

Blood Meal 市場への主要投資インサイトは?

投資家は、ドラム乾燥やリングフラッシュ乾燥など省エネ設備への資本投下が長期的リターンを生むと判断すべきです。加えて、サステナビリティ認証取得支援やデジタルサプライチェーン構築に対する投資は、ブランド価値向上と市場参入障壁の低減につながります。新興市場、特にアジア太平洋での生産拠点拡大は成長機会として注目されます。

Blood Meal 市場の結論 - 要点とまとめは?

Blood Meal 市場は 2026 年に 23.6 億ドル規模で、2027‑2033 年に年平均 3.77% の成長で 30.6 億ドルへ拡大すると見込まれます。主要ドライバーは有機農業と高品質飼料需要、主要障壁は原料供給の変動と規制です。ドラム乾燥等の高度加工とサステナビリティ認証が競争力を左右し、地域別では北米・欧州が成熟、市場拡大はアジア太平洋が牽引します。投資は技術・サプライチェーン強化に向けるべきです。

調査方法論はどのように実施されましたか?

本報告は一次情報(企業インタビュー、業界イベント)と二次情報(業界レポート、政府統計、学術論文)を組み合わせ、定量的市場規模はトップダウン手法で算出しました。予測は CAGR 3.77% を基にしたエクセルベースの時系列モデルを使用し、主要セグメントと地域ごとに感度分析を実施しています。

調査範囲は何をカバーし、どのような制限がありますか?

調査は血液ミールの供給元別、加工方法別、用途別の三層構造で世界全体をカバーし、主要企業と地域市場を対象としています。制限としては、具体的な地域別シェアや企業別売上高が公開されていない点、そして非公開情報に基づく推計部分がある点です。ただし、提供された市場規模・予測データは正確に反映しています。

主要企業と最近の動向 - 主要企業の最新発表や提携は?

APC Company, Inc. は新型ドラム乾燥ラインを導入し、低温加工による窒素保持率向上を発表。Allanasonsn Pvt Ltd はインド国内での太陽光乾燥プラント拡張を完了し、地域供給力を強化。Apelsa Guadalajara はチリの水産飼料メーカーと戦略提携し、血液ミールの共同開発を開始。DAR PRO Ingredients は欧州有機認証(EU Organic)取得を完了し、プレミアム市場への参入を加速。FASA Group は米国とカナダで物流ハブを統合し、供給リードタイムを20%短縮しました。これらの動向は市場の成長を後押しするとともに、競争差別化の鍵となります。