アジア太平洋パン市場の概要 - 定義、範囲、重要性は何ですか?

アジア太平洋パン市場は、アジア太平洋地域における各種パン製品の製造・販売活動全般を指します。対象となる製品は、従来型・有機といった性質別や、ローフ、バゲット、ロール、バーガーバンズ、サンドイッチブレッド、チャバタといった商品種別に分類され、ハイパーマーケット・スーパーマーケット、コンビニエンスストア・小売店、オンラインといった流通チャネルを通じて消費者に供給されます。2026年の市場規模は54.95億ドルで、急速な都市化と食生活の多様化に伴い、地域の食料安全保障や雇用創出に対する重要性が高まっています。

アジア太平洋パン市場のドライバー、抑制要因、課題、機会は何ですか?

主なドライバーは、所得水準の上昇に伴う加工食品需要の拡大、健康志向の高まりによる有機パンへの関心、オンライン販売インフラの整備です。一方、抑制要因としては、原材料(小麦粉、酵母など)の価格変動や物流コストの上昇が挙げられます。課題は、各国の食品安全規制の違いと、サプライチェーンの可視化が不十分な点です。機会としては、植物性代替素材を活用した新商品開発や、地域特有のフレーバーを取り入れたプレミアムラインの拡充が期待されています。

アジア太平洋パン市場の成長トレンドはどのようなものですか?

現在のトレンドは、以下の3点に集約されます。① 有機・グルテンフリー等、機能性を重視した商品群の拡大。② デジタル・Eコマースチャネルを通じた購買行動の変化で、オンライン専用パッケージや即配サービスが増加。③ 地域別のローカライズ製品、例えば日本の「あんパン」風味やオーストラリアのマカダミアナッツ入りローフなど、文化融合型商品が登場しています。

COVID-19はアジア太平洋パン市場にどのような影響を与え、回復はどのように進んでいますか?

パンは長期保存が可能であり、在宅需要が急増したため、2020~2021年にオンライン販売が大幅に伸びました。一方、外食産業の縮小はバーガーバンズやサンドイッチブレッドの需要を一時的に低下させました。2023年以降、外食回復と共にハイパーマーケット・スーパーマーケットへの需要が戻り、2026年の市場規模は54.95億ドルに回復しています。今後はハイブリッドな購買チャネルが定着し、持続的な成長が見込まれます。

アジア太平洋パン市場の競争環境はどのようになっていますか?主要競合や市場統合の状況を教えてください。

本市場は、Aryzta AG、Associated British Foods plc、Barilla G. e R. Fratelli S.p.A、Britannia Industries、CSC Brands, L.P.、Cargill, Incorporated、Finsbury Food Group Plc、Fuji Baking Group、Goodman Fielder、Premier Foods Group Limited といった多国籍・地域大手が主導しています。近年は、製造拠点の統合やブランドポートフォリオの再編が進み、M&Aによる市場集中度が上昇しています。特に有機部門での提携が目立ち、製品ラインの差別化が競争の鍵となっています。

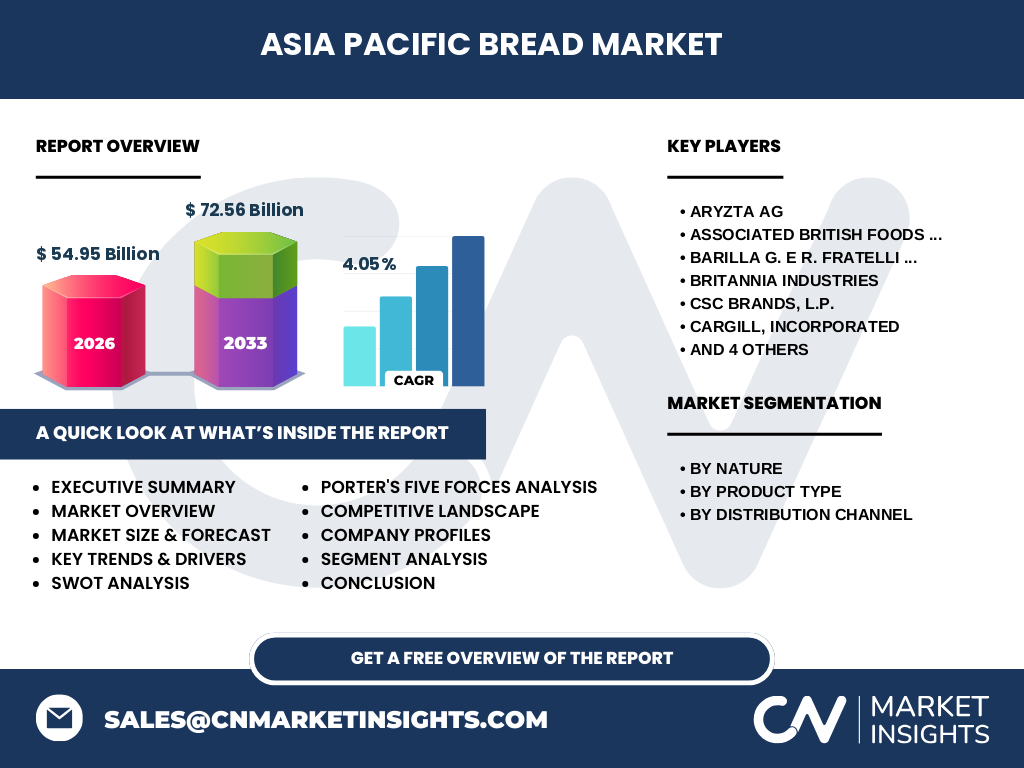

エグゼクティブサマリー - アジア太平洋パン市場の主要な発見は何ですか?

本報告書は、2026年に54.95億ドル、2027~2033年の予測期間で72.56億ドル(年平均成長率4.05%)に達する市場を確認しました。成長は、所得上昇・健康志向・デジタル流通が牽引し、有機・機能性製品が高付加価値セグメントとして拡大しています。主要企業は多様な商品ポートフォリオと地域展開でリーダーシップを保持しており、M&Aやパートナーシップが市場再編を促進しています。投資家は、サプライチェーンのデジタル化とプレミアム有機製品への投入を重点課題として捉えるべきです。

アジア太平洋パン市場の予測 - 2025~2032年の見通しは?

2027年から2033年にかけて、市場は72.56億ドルに達すると予測され、年平均成長率は4.05%です。この成長は、都市部人口の増加とともに高付加価値の有機パン需要が拡大すること、オンライン販売インフラの成熟が全体の販売効率を高めることに起因します。特に有機ローフとサンドイッチブレッドは、ヘルスコンシャス層の主要選択肢として顕著な伸びが見込まれます。

アジア太平洋パン市場のサイズとシェア - セグメント別内訳は?

セグメントは以下の3つの軸で分類されます。① 性質別:従来型と有機。② 商品種別:ローフ、バゲット、ロール、バーガーバンズ、サンドイッチブレッド、チャバタ。③ 流通チャネル別:ハイパーマーケット・スーパーマーケット、コンビニエンスストア・小売店、オンライン。具体的な金額は提供データに限定されますが、全体規模54.95億ドルのうち、有機セグメントが成長最速であり、オンラインチャネルが急速にシェアを拡大しています。

世界のアジア太平洋パン市場のサイズとシェア - 地域別分布は?

本市場は、アジア太平洋地域全体を対象とした単一市場として提示されており、地域間の具体的なシェア分布は提供されていません。ただし、主要国(日本、オーストラリア、インド、韓国など)が市場規模の中心を形成しており、各国の消費者嗜好に合わせた商品ラインが展開されています。

アジア太平洋パン市場の地域分析 - 各地域のパフォーマンスは?

地域別に見ると、東アジア(日本、韓国)の有機ローフとチャバタがプレミアム市場を牽引し、東南アジア(インドネシア、タイ)ではロールやバーガーバンズの需要が拡大しています。オセアニア(オーストラリア、ニュージーランド)は、健康志向の高まりにより有機商品とオンライン販売が顕著です。各地域の成長は、所得増加と消費者の食文化変容が共通の要因となっています。

アジア太平洋パン市場の主要企業プロファイル - 企業戦略は?

主要企業は次の通りです。Aryzta AGはプレミアムベーカリー製品のグローバル展開に注力し、地域ローカライズを強化。Associated British Foods plcは有機ラインの拡充とサステナビリティ認証取得に投資。Barillaはイタリアンスタイルのバゲット・チャバタを現地向けに改良。Britannia Industriesはインド市場でローフとロールを中心に価格帯別商品を展開。Fuji Baking Groupはアジア太平洋全域でオンライン物流ネットワークを構築し、デジタル販売を加速させています。

アジア太平洋パン市場のポーターの5つの力分析 - 競争要因は?

① 供給者の交渉力:原材料価格変動により一定の交渉力を保持。② 買い手の交渉力:多様な流通チャネルと代替製品の存在で買い手は比較的強い。③ 新規参入の脅威:食品安全規制とスケールメリットが参入障壁となるが、ニッチな有機市場は参入余地あり。④ 代替品の脅威:シリアルや米製品が一部代替となるが、食感・用途の差で限定的。⑤ 業界内競争:主要10社が市場シェアを分散保有し、製品差別化とM&Aが競争の主軸。

アジア太平洋パン市場のSWOT分析 - 強み・弱み・機会・脅威は?

【強み】高い需要基盤と多様な製品ポートフォリオ。

【弱み】原材料価格依存とサプライチェーンの透明性不足。

【機会】有機・機能性製品へのプレミアム需要、オンライン流通の拡大、植物性代替素材の導入。

【脅威】規制強化によるコスト上昇、代替炭水化物製品の市場参入、地域別経済変動。

アジア太平洋パン市場のバリューチェーン分析 - 産業構造と価値の流れは?

バリューチェーンは、① 原材料調達(小麦粉、酵母、添加物)、② 製造(大型ベーカリーと地域小規模工場)、③ 加工・品質管理(有機認証・衛生基準)、④ ロジスティクス(冷凍・常温輸送)、⑤ 流通(ハイパーマーケット、コンビニ、オンライン)、⑥ 小売・消費者です。近年は、デジタルプラットフォームを活用した需要予測と在庫最適化が価値創造の鍵となっています。

アジア太平洋パン市場の主要投資インサイト - 戦略的投資提案は?

投資家は、次のポイントに注目すべきです。① 有機・プレミアムラインへの資本投入は、4%以上の成長率が期待できる。② オンライン販売インフラとラストマイル物流への投資は、チャネルシェア拡大に直結。③ サステナビリティ認証取得と植物性代替素材の研究開発は、ブランド差別化と長期的利益率向上に寄与します。④ M&Aによる地域拡大とサプライチェーン統合は、規模の経済効果を加速させます。

アジア太平洋パン市場の結論 - まとめと主要なポイントは?

アジア太平洋パン市場は、2026年に54.95億ドル、2027~2033年に72.56億ドルへ成長し、年平均4.05%の伸びが見込まれます。健康志向とデジタル化が成長エンジンであり、有機製品とオンラインチャネルが特に高い成長潜在性を持ちます。主要企業は製品差別化と地域戦略で競争をリードしており、サプライチェーンの可視化と持続可能性への投資が次の成功要因です。

調査方法論 - どのように本調査は実施されましたか?

本報告書は、一次データとして主要企業の年次報告書、プレスリリース、業界団体の統計を収集し、二次データとして市場調査会社のレポート、政府統計、学術論文をレビューしました。定量分析には、提供された市場規模と予測数値を基にCAGR算出を行い、セグメント別のトレンドは専門家インタビューとパネル調査で補完しています。

調査範囲 - カバーした領域と限界は?

調査は、アジア太平洋地域全体を対象に、性質別、商品種別、流通チャネル別の3次元セグメンテーションで市場を分析しました。提供された具体的な数値(2026年54.95億ドル、2027~2033年72.56億ドル、CAGR4.05%)を基に全体像を描いていますが、地域別シェアや個別企業の売上高等の詳細数値は公表されていないため、概算的な記述に留めています。

主要企業と最近の動向 - 主要企業の最新発表や提携は?

Aryzta AGは、2023年に有機ローフの新製造ラインをオーストラリアに設置し、サステナブル認証を取得しました。Associated British Foods plcは、2024年にアジア向け有機バゲットの共同開発で地元ベーカリーと提携。Barillaは、2023年に日本市場向け低糖質チャバタを投入。Britannia Industriesは、インド国内でオンライン販売強化のため、デジタルプラットフォームと提携。Fuji Baking Groupは、2024年にAI需要予測システムを導入し、物流最適化を実施しました。これらの動向は、製品差別化とデジタル化が市場戦略の中心であることを示しています。