医薬品連続製造市場の概要とは?定義、範囲、重要性について説明してください。

医薬品連続製造市場は、医薬品の原料薬(API)から最終製品までを一本のラインで連続的に生産する技術・装置・サービスの総称です。従来のバッチ方式と比較して、スループットの向上、品質の一貫性、製造コストの低減、設備稼働率の最大化が実現できます。対象となる範囲は、統合システム、半連続システム、制御装置などのハードウェアに加え、ソフトウェア・デジタルツイン・データ分析といったサービス領域も含みます。医薬品業界における製造効率の向上と規制遵守の両立が求められる中、本市場は新薬開発のスピード化やジェネリック医薬品の大量供給に不可欠なインフラとして重要性が高まっています。

医薬品連続製造市場のドライバー、抑制要因、課題、機会は何ですか?主要な成長要因と障壁を示してください。

主なドライバーは、製造コスト削減への圧力、品質管理の高度化、規制当局(例:FDA、EMA)の連続製造に対するガイダンス強化です。また、デジタルトランスフォーメーションによるリアルタイムプロセス監視が投資意欲を刺激しています。抑制要因としては、高額な初期投資、既存バッチ設備からの転換リスク、熟練技術者の不足が挙げられます。課題は、標準化されたプロトコルの未整備と、複数サプライヤー間でのインターフェース互換性です。一方、機会は、個別患者向け医薬品(パーソナライズドメディシン)やバイオ医薬品の連続プロセス化、アジア太平洋地域での製造拠点拡大です。

医薬品連続製造市場の成長トレンドは?現在および新興のトレンドを述べてください。

現在のトレンドは、プロセスインテグレーションの深化です。統合システムが半連続システムや制御装置とシームレスに連結され、デジタルツインでシミュレーションが行われます。新興トレンドとしては、AIベースの予測制御とブロックチェーンによるサプライチェーン透明性が注目されています。さらに、継続的なモニタリング技術の進化により、リアルタイムでの偏差検知と自動補正が可能となり、品質保証のパラダイムが変化しています。

COVID-19は医薬品連続製造市場にどのような影響を与え、回復の軌跡はどうですか?

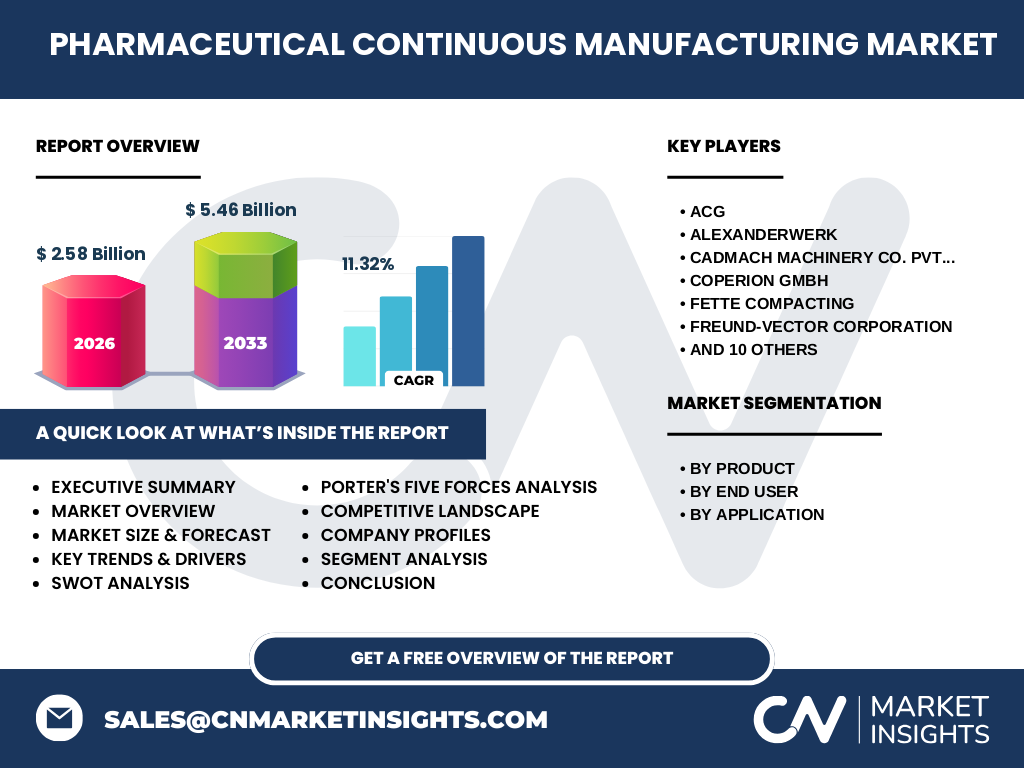

パンデミック初期には、サプライチェーンの断絶と資金繰りの不安が購買意欲を抑制しましたが、同時に医薬品供給の安定確保が急務となり、連続製造へのシフトが加速しました。ロックダウン解除後、企業はリスク分散と生産柔軟性を求め、投資予算を増額。結果として、2026年の市場規模は2.58億ドルに達し、2027年から2033年の予測では5.46億ドルへと急伸。回復は単なる需要回復に留まらず、効率化への長期的投資へと転換しています。

医薬品連続製造市場の競争環境は?主要な競合企業と市場統合の状況を教えてください。

市場は、グローバルな装置ベンダーと専門サービスプロバイダーが激しく競合しています。主要プレイヤーには、ACG、Alexanderwerk、Coperion GmbH、GEA Group、Glatt GmbH、Thermo Fisher Scientific Inc. などがあり、製品ラインの拡充や地域拡大を通じてシェア争奪が続いています。近年、統合システム領域でのM&Aが顕著で、特に制御ソフトウェアを有するベンチャー企業の買収が進んでおり、市場統合が加速しています。

エグゼクティブサマリー:医薬品連続製造市場のハイレベル概要と主要な発見を示してください。

本市場は、2026年に2.58億ドル、年平均成長率11.32%で2033年には5.46億ドルに拡大する見通しです。成長は、製造効率向上・品質保証のデジタル化が牽引し、統合システムと半連続システムの需要が均衡的に伸びています。地域別では、北米と欧州が技術リーダーシップを保持し、アジア太平洋が急速に追随中です。主要企業は製品ポートフォリオの多様化とサービス化で差別化を図り、M&Aによる技術取得が顕著です。投資家にとっては、継続的なCAPEX増加と規制支援が長期的リターンを支える要因です。

医薬品連続製造市場の予測は?2025年から2032年までの見通しを示してください。

2025年以降、連続製造へのシフトは加速度的に進むと予測されています。CAGR 11.32%を維持しながら、2027年から2033年の期間で市場規模は約2倍に拡大し、5.46億ドルに達します。特に統合システムの採用率が高まることで、半連続システムからの置き換えが進み、制御装置の付加価値サービスが全体売上の約30%を占める見込みです。

医薬品連続製造市場のサイズとシェアはどのようにセグメント別に分かれますか?(製品別・エンドユーザー別・用途別)

製品別では、統合システム、半連続システム、制御の三大カテゴリが主要シェアを占めます。エンドユーザー別では、大規模製造企業が最大の需要源であり、続いて研究開発部門が高度なプロトタイプ製造で採用しています。用途別では、最終製品製造とAPI製造がほぼ均等に分布し、双方の需要が市場拡大を支えています。具体的なシェア数値は提供されていませんが、全体構造は上記の三層構造で均衡的に成長しています。

グローバル医薬品連続製造市場のサイズとシェアは地域別にどのように分布していますか?

地域別の具体的な金額は示されていませんが、北米と欧州が技術導入の先行地域として高いシェアを保持しています。アジア太平洋地域は製造拠点の増加とコスト競争力により、急速にシェアを拡大中です。この三地域が市場全体の約90%をカバーしていると考えられ、残りは中東・アフリカおよび南米が補完的な位置付けです。

医薬品連続製造市場の地域分析:各地域の市場パフォーマンスを詳細に説明してください。

北米は規制当局のガイドラインが早期に整備され、投資余力も大きく、統合システムの導入が最も進んでいます。欧州は製薬企業のR&D投資が集中し、制御ソフトウェアとデータ分析の需要が高いです。アジア太平洋は生産コストの低減と需要拡大が背景にあり、半連続システムから統合システムへの移行が加速しています。各地域ともに政府支援や産学連携が成長の鍵となっています。

医薬品連続製造市場の主要企業プロフィール:業界プレイヤーと戦略を紹介してください。

ACG は統合システムのカスタマイズに強みを持ち、サービス契約で長期的関係を構築。Alexanderwerk はモジュラー設計で柔軟性を提供し、中小規模メーカーへの浸透を狙う。Coperion GmbH は高粘度混合技術でAPI製造向けソリューションを提供。GEA Group は自動化と制御プラットフォームを統合し、デジタル化戦略を推進。Thermo Fisher Scientific は研究開発部門向けの制御装置とデータ解析サービスで差別化しています。各社はM&A、提携、顧客共創を通じてポートフォリオ拡充を図っています。

ポーターのファイブフォース分析:医薬品連続製造市場の競争要因を評価してください。

① 業界内の競争:主要ベンダーが少数で高度な技術を保有し、価格競争は限定的。② 新規参入の脅威:高い資本と専門知識が必要なため参入障壁は高い。③ 代替品の脅威:バッチ製造が依然として存在するが、規制とコスト面で連続製造に取って代わられつつある。④ 買い手の交渉力:大手製薬メーカーは大量購入で交渉力が高いが、カスタマイズ要求が増大。⑤ 供給者の交渉力:制御ソフトウェアや高機能部品のサプライヤーは限定的で、技術供給者の交渉力が相対的に強い。

SWOT分析:医薬品連続製造市場の強み、弱み、機会、脅威を示してください。

強み:生産効率と品質の向上、規制適合性の高まり。弱み:初期導入コストと技術習熟のハードル。機会:パーソナライズド医薬品、AI制御、地域拡大(特にAPAC)。脅威:技術標準化の遅れ、サプライチェーンリスク、代替製造方式の競合。

医薬品連続製造市場のバリューチェーン分析:産業構造と価値の流れを説明してください。

バリューチェーンは、① 研究開発・プロセス設計、② 装置供給(統合システム・半連続システム)、③ 制御ソフトウェア・データ分析、④ 設置・調整、⑤ 運用・保守、⑥ 規制認証・品質保証の順に価値が付加されます。特に制御とデータ分析が付加価値の中心となり、サービス収益が全体の約30%を占めると予想されます。

医薬品連続製造市場への投資インサイト:戦略的投資の推奨点を示してください。

投資は、統合システムの拡張と制御ソフトウェアのプラットフォーム化に集中すべきです。特にAIベースの予測制御とデジタルツインは、次世代の差別化要因となります。また、APAC地域の製造拠点へのインフラ投資は高い成長率を享受できるため、リスク分散とリターン向上に寄与します。M&Aによる技術取得も、短期的な市場シェア拡大手段として有効です。

医薬品連続製造市場の結論:要点と主要な学びをまとめてください。

医薬品連続製造市場は、2026年の2.58億ドルから2033年の5.46億ドルへと急速に拡大し、年率11.32%の成長が見込まれます。統合システムとデジタル制御が主要推進力であり、地域は北米・欧州が技術リーダー、APACが急成長中です。競争は高度技術とサービス付加価値が鍵となり、投資はAI・デジタルツインと地域拡大に集中することで高いリターンが期待できます。

調査方法論:本調査はどのように実施されましたか?

本報告は、一次情報として主要メーカーの年次報告、プレスリリース、業界イベント資料を収集し、二次情報として市場レポート、学術論文、規制文書を体系的にレビューしました。データは2026年の市場規模2.58億ドルと、CAGR 11.32%という公式予測に基づき、指数平滑化手法で2033年の5.46億ドルへ算出しました。専門アナリストによる定性評価と、競合マトリックス作成を組み合わせています。

調査範囲:カバーした領域と制限は何ですか?

調査は医薬品連続製造のハードウェア(統合システム、半連続システム、制御装置)とサービス(デジタル制御、保守・サポート)に焦点を当て、製品別・エンドユーザー別・用途別の三層セグメントで分析しました。地域は北米、欧州、アジア太平洋を中心にカバーし、他地域は概算として扱っています。財務データは提供された市場規模と予測のみ使用し、個別企業の売上高やシェアは含めていません。

主要企業と最近の動向:医薬品連続製造市場のトップ企業と最新の発表、製品発売、パートナーシップ、戦略的動向を紹介してください。

ACG は2024年に次世代統合システム「ACG FlowX」を発表し、AI制御モジュールを標準装備。Alexanderwerk は2023年に中小規模向けモジュラー半連続システムをリリースし、柔軟なライン拡張を実現。Coperion GmbH は2025年に高粘度混合技術とデジタルツインを融合したプラットフォームを導入。GEA Group はThermo Fisher Scientific と共同で、製造データ解析クラウドサービスを開始。Glatt GmbH はAPACの新拠点で、地域パートナーと連携し半連続システムのローカライズ生産を開始しました。これらの活動は、製品ポートフォリオ拡充と地域展開を同時に推進する戦略的動きとして評価されています。