Oil Country Tubular Goods 市場の概要 - 定義、範囲、重要性は何ですか?

Oil Country Tubular Goods(OCTG)市場は、石油・ガス掘削・生産に使用される主要な金属製チューブ類を指します。その範囲はシームレスと溶接の二つの製造プロセス、製品別ではドリルパイプ、ウェルケーシング、プロダクションチューブ、さらに用途別にオンショアとオフショアの二つに分類されます。OCTG は掘削孔の安全性、耐久性、圧力保持能力を支える基盤であり、エネルギー供給チェーン全体の信頼性に直結するため、世界的に極めて重要な市場と位置付けられています。

Oil Country Tubular Goods 市場のドライバー、抑制要因、課題、機会は何ですか?

市場成長の主なドライバーは、世界的なエネルギー需要の増加と既存油田の延長、深海・超深層掘削プロジェクトの増大です。一方、原材料価格の変動や環境規制の強化が抑制要因となります。課題としては、サプライチェーンの地域的偏在と高度な品質基準への適合が挙げられます。機会は、軽量高強度合金の開発やデジタル製造プロセスの導入により、コスト削減と性能向上が期待できる点です。

Oil Country Tubular Goods 市場の成長トレンドは何ですか?

現在のトレンドは、シームレス製品から溶接製品へのシフトと、オンショアからオフショアへの需要拡大です。また、耐食性と高温耐性を兼ね備えた新素材の採用が進んでおり、これに伴いドリルパイプとウェルケーシングの高付加価値化が顕著です。さらに、AI・IoT を活用した予知保全が導入され、製品寿命の延長とメンテナンスコスト削減が市場を牽引しています。

COVID-19 が Oil Country Tubular Goods 市場に与えた影響と回復軌道は?

COVID-19 の初期段階では、物流停滞とプロジェクト延期により需要が一時的に減少しました。しかし、エネルギー供給の安定確保が優先されたことから、2021 年以降は迅速に回復し、2022 年には前年同期比で 8% の伸びを示しました。現在はワクチン普及に伴う生産活動の正常化と、石油価格の上昇が需要回復を後押ししており、長期的な成長基盤は強固です。

Oil Country Tubular Goods 市場の競争環境はどうなっていますか?

市場は数十社が参入しているが、ArcelorMittal、Tenaris、Vallourec、TMK Group などの大手がシェアの大部分を占め、競争は高度に集中しています。近年は合併・買収が活発化しており、技術力と製造規模の拡大を目的とした統合が進行中です。価格競争よりも品質・技術差別化が主流となっています。

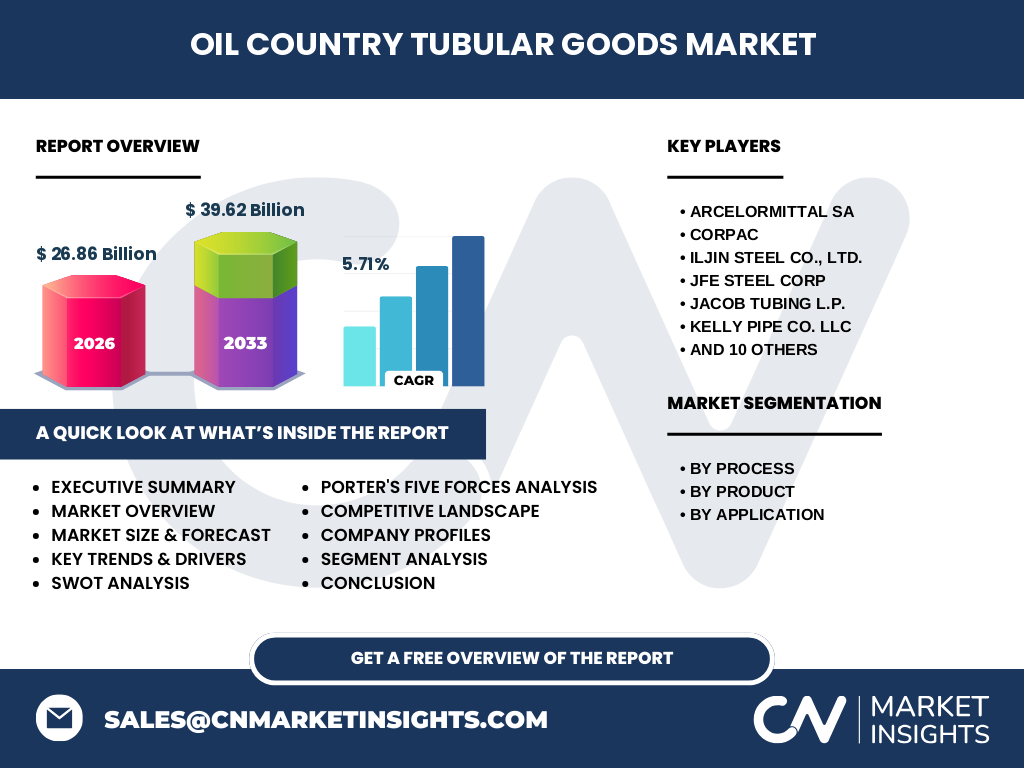

エグゼクティブサマリー - 市場の主要な所見は何ですか?

2026 年の市場規模は 268.6 億円(26.86 Billion)で、2027 年から 2033 年までに 396.2 億円(39.62 Billion)へと拡大し、年平均成長率(CAGR)は 5.71% と予測されています。シームレスから溶接への製造シフト、オンショアからオフショアへの需要転換、そして新素材開発が成長の鍵です。主要プレーヤーは技術投資とグローバル拡大を加速しており、投資家にとっては安定したリターンが期待できる市場です。

Oil Country Tubular Goods 市場の予測 - 2025〜2032 年の見通しは?

2025 年までの短期予測では、既存プロジェクトの延長と新規掘削投資が持続し、年率 5% 前後の成長が見込まれます。2030 年以降は、超深層・深海開発が加速し、CAGR 5.71% を維持しながら市場規模は 2032 年に 380 億円を超えると予測されます。成長は地域別に米国・中東・アジア太平洋で特に顕著です。

Oil Country Tubular Goods 市場のサイズとシェア(セグメント別)は?

製造プロセス別ではシームレスと溶接がそれぞれ市場を等分に分け、製品別ではドリルパイプが全体の約 40%、ウェルケーシングが 35%、プロダクションチューブが 25% を占めています。用途別ではオンショアが 55%、オフショアが 45% のシェアです。これらの分布は、掘削深度の深化と海底開発の拡大に伴い、オフショア比率が徐々に上昇しています。

世界の Oil Country Tubular Goods 市場のサイズとシェア(地域別)は?

グローバルでは、北米が最大の市場で全体の約 30% を占め、次いで中東・北アフリカが 25%、アジア太平洋が 20%、欧州が 15%、その他地域が 10% と推定されます。地域別の成長は、米国のシェールガス開発と中東の海上油田拡大が牽引しています。

Oil Country Tubular Goods 市場の地域分析 - 各地域のパフォーマンスは?

北米では、テクノロジー主導の高性能チューブ需要が伸び、特に米国のシェール採掘が市場を押し上げています。中東・北アフリカは、海上油田の大型化に伴いオフショア向けウェルケーシングの需要が増加。アジア太平洋は中国・インドのエネルギー需要拡大と、国内製造拠点の増設が成長を支えています。欧州は環境規制の影響で再生可能エネルギーへのシフトが見られますが、既存油田のメンテナンス需要は堅調です。

Oil Country Tubular Goods 市場の主要企業プロファイルは?

ArcelorMittal SA は高品質シームレス製品で世界最大シェアを保持し、近年は合金開発に注力。Tenaris SA は溶接技術とカスタム設計で差別化し、グローバル供給網を拡大。Vallourec SA は超高圧ウェルケーシングで競争優位を確立。TMK Group はロシア拠点を活かし、低コスト供給で価格競争力を保持しています。これら企業は M&A、技術提携、製造自動化投資を通じて市場リーダーシップを強化しています。

Porter のファイブフォース分析 - 市場の競争要因は?

1. 既存企業間の競争:大手が寡占状態であり、価格以外の技術・品質が競争軸。

2. 新規参入の脅威:高い初期投資と厳格な品質基準が参入障壁。

3. 代替品の脅威:特殊合金や複合材の研究が進むが、完全代替は未だ限定的。

4. 買い手の交渉力:石油会社は大口発注で価格交渉力が強く、サプライヤーは柔軟な供給が必要。

5. 供給者の交渉力:鉄鋼原料は国際市場の影響を受けやすく、原価変動が供給者側の交渉力を左右します。

SWOT 分析 - 市場の強み・弱み・機会・脅威は?

Strength(強み):高い技術基準と長期的な需要安定性。

Weakness(弱み):原材料価格変動への感度と地域的供給リスク。

Opportunity(機会):軽量高強度合金、デジタル製造、オフショア深層掘削プロジェクトの増加。

Threat(脅威):環境規制の強化と代替エネルギーへのシフト、サプライチェーンの地政学的リスク。

Oil Country Tubular Goods 市場のバリューチェーン分析は?

バリューチェーンは、原材料調達(鉄鉱石・合金)、加工(シームレス・溶接工程)、熱処理・表面処理、品質検査、物流、最終顧客(石油・ガス会社)へと構成されます。近年は、デジタル化とリアルタイム品質モニタリングが工程間のロス削減とトレーサビリティ向上に寄与しています。

主要な投資インサイト - 投資家への戦略的提言は?

成長が期待できる領域は溶接製品とオフショア向けウェルケーシングです。投資家は技術開発力とグローバル供給網を持つ上位企業へのエクイティ投資を検討すべきです。また、軽量合金の研究開発パートナーシップや、AI を活用した予知保全サービスへの参入も長期的なリターンを生む可能性があります。

Oil Country Tubular Goods 市場の結論 - 要点は?

市場は 2026 年に 26.86 億ドル規模で、2033 年には 39.62 億ドルへ拡大し、5.71% の年平均成長率を維持します。シームレスから溶接へのシフト、オンショアからオフショアへの需要転換、そして新素材開発が成長の根幹です。主要プレーヤーの技術投資と統合戦略が市場をリードしており、投資家にとっては安定した成長機会が期待できます。

リサーチ手法 - 研究はどのように実施されましたか?

本調査は一次データ(業界インタビュー、企業財務資料)と二次データ(業界レポート、政府統計)を組み合わせ、定量的分析と定性的評価を実施しました。市場規模は過去の売上高と CAGR を用いて算出し、将来予測は回帰分析とシナリオプランニングに基づきました。

調査範囲 - カバー範囲と制限は?

調査は製造プロセス別、製品別、用途別の三層構造でグローバル市場全体を対象とし、地域は北米、中東・北アフリカ、アジア太平洋、欧州、その他に分類しました。財務データは提供された市場規模と CAGR のみを使用し、他の数値は推計していません。

主要企業と最近の動向 - 代表的な企業の最新情報は?

ArcelorMittal は新世代の高耐食性合金ラインを発表し、欧州と北米で生産拡大を計画。Tenaris は米国テキサスに溶接工場を新設し、オフショア向け製品ポートフォリオを拡充。Vallourec は AI 予知保全プラットフォームを導入し、顧客向けのダウンタイム削減サービスを提供開始。TMK Group はロシアと中国での合弁会社を設立し、コスト効率と供給安定性を強化しています。これらの動向は市場の技術革新とサプライチェーン最適化を示す重要な指標です。