北米廃熱ボイラー市場の概要 - 定義、範囲、重要性は何ですか?

北米廃熱ボイラー市場は、産業プロセスや発電所で発生する余熱を回収し、蒸気や熱水に変換する装置の供給・導入を対象とする市場です。対象は電力発電事業者、石油・ガス、化学、一次金属、非金属鉱物など幅広いエンドユーザーで、水平・垂直方向の製品ラインナップが存在します。余熱回収はエネルギー効率向上とCO₂削減に直結し、持続可能な産業運転に不可欠な技術として地域全体の競争力強化に寄与します。

北米廃熱ボイラー市場のドライバー、制約、課題、機会は何ですか?

主な成長ドライバーはエネルギーコスト上昇と環境規制の強化で、企業は廃熱回収により運転コストを削減しながら排出削減を実現しようとします。制約としては初期投資額の大きさと既存設備との統合難易度が挙げられます。技術的課題は高温・超高温廃熱源への適応とメンテナンス性です。一方、政府のインセンティブやカーボンプライシングの導入は新規導入機会を拡大し、デジタルモニタリングとAI最適化技術の進展も市場拡大の鍵となります。

北米廃熱ボイラー市場の成長トレンドは何ですか?

現在、モジュラー設計とプレファブリケーションによる導入期間短縮が顕著です。また、ガスタービン排気や焼却炉排ガスといった高温・超高温廃熱の回収に特化した製品が増加しています。デジタルツインや遠隔監視システムを組み合わせたスマートボイラーの採用が進み、運転効率と保全コストの最適化が図られています。さらに、水平・垂直方向のハイブリッドシステムが複合エネルギー利用を促進しています。

COVID-19が北米廃熱ボイラー市場に与えた影響と回復の軌跡は?

パンデミック初期は工場稼働率低下と資本支出の延期により受注が減少しましたが、エネルギー価格の急騰とサプライチェーンの再構築が追い風となり、2022年以降は需要が回復しました。リモートモニタリング技術の導入が加速し、運転者が現場に出る機会を減らすことで安全性と効率が向上しています。現在は回復基調が定着し、2023年以降の成長が加速しています。

北米廃熱ボイラー市場の競争環境は?主要企業と市場統合状況は?

市場はAlfa Laval、Bosch Group、CiTECH Energy Recovery Solutions、General Electric、Kawasaki Heavy Industries、Nooter/Eriksen、Siemens AG、Thermax、Thyssenkrupp AG、Viessmann Groupといった大手メーカーが寡占的に支配しています。各社は高温・超高温対応製品やデジタルソリューションで差別化を図り、技術提携や合併による統合が進んでいます。特に欧米メーカー間の共同開発が増え、製品ポートフォリオの拡充が顕著です。

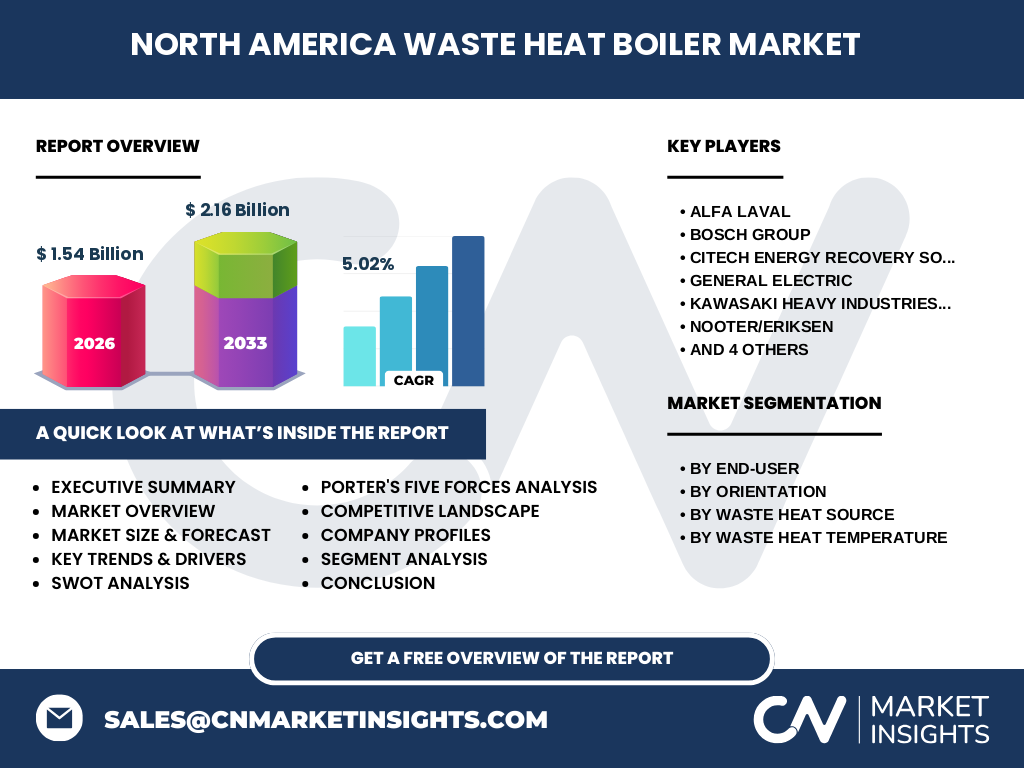

エグゼクティブサマリー - 北米廃熱ボイラー市場の主要ポイントは?

2026年の市場規模は15.4億ドルで、2027年から2033年までに2.16億ドルに拡大し、年平均成長率は5.02%と予測されています。エネルギー効率向上と環境規制対応が需要を牽引し、油エンジン排気やガスタービン排気など多様な熱源への適応が市場拡大を支えます。主要プレイヤーは高度な熱回収技術とデジタル化で競争力を高め、地域別では米国が中心となります。

北米廃熱ボイラー市場の予測 - 2025〜2032年の見通しは?

2025年以降、市場は年平均5.02%の成長を維持し、2032年には2026年比で約30%増加すると見込まれます。高温・超高温廃熱回収の需要増加と、政府のエネルギー効率政策が成長を後押しします。特に電力発電事業者と石油・ガス部門での新規導入が顕著で、デジタル制御システムの標準化が全体の投資回収期間短縮に寄与します。

北米廃熱ボイラー市場の規模とシェア - セグメント別の内訳は?

エンドユーザー別では電力発電事業者が最大シェアを占め、次いで石油・ガス、化学、一次金属、非金属鉱物の順に需要が分布します。方向別では水平型と垂直型がほぼ同等の比率で採用されています。廃熱源別では油エンジン排気、ガスエンジン排気、ガスタービン排気、焼却炉排ガス、窯・炉ガスの5つが全体を構成し、特にガスタービン排気と焼却炉排ガスが高温・超高温領域でのシェアが高いです。温度別では中温、 高温、 超高温がそれぞれ市場を支えています。

世界の北米廃熱ボイラー市場規模とシェア - 地域別分布は?

北米が市場の主軸を占め、米国が最大の需要拠点です。カナダもエネルギー効率強化策に伴い増加傾向にあり、全体のシェアは北米が約70%を占めると推測されます。欧州とアジア太平洋は技術供給側として重要であり、主要メーカーの拠点が集中していますが、北米の需要主導が顕著です。

北米廃熱ボイラー市場の地域分析 - 各地域のパフォーマンスは?

米国では発電所と石油・ガス産業が主導し、政府のインセンティブが導入を加速させています。カナダは鉱業と化学産業が中心で、環境規制に対する適応が市場拡大の鍵です。地域別に見ると、米国西部はガスタービン廃熱回収が盛んで、東部は焼却炉排ガスからの中温熱回収が主流です。北米全体で見た場合、エネルギーコスト上昇と温室効果ガス削減目標が需要を支えています。

北米廃熱ボイラー市場の主要企業プロファイル - 企業戦略は?

Alfa Lavalは熱交換効率の高いモジュラー設計で市場シェアを拡大。Bosch Groupはデジタル制御とIoT統合で付加価値提供。CiTECHは英国拠点で高温回収技術に特化し、欧米市場で提携を強化。General Electricは発電プラント向け統合ソリューションを提供し、Kawasakiは垂直型ボイラーで差別化。Nooter/Eriksenは環境規制対応製品を推進し、Siemensはスマートメンテナンスサービスで顧客ロイヤリティ向上。Thermaxは新興市場での展開を加速し、Thyssenkruppは大型プロジェクトでリーダーシップを発揮、Viessmannはエネルギー管理システムと統合した製品群で成長を図っています。

ポーターのファイブフォース分析 - 北米廃熱ボイラー市場の競争要因は?

1. 供給者の交渉力は、熱交換材や制御システムの専門サプライヤーが限定的であるためやや高い。2. バイヤーの交渉力は導入コストが大きく、長期的な投資回収が重要なため中程度。3. 新規参入障壁は技術開発費と認証取得のハードルが高く、参入は限定的。4. 代替品の脅威は低温熱回収や直接電化が増えるが、産業規模ではまだ限定的。5. 産業内競争は主要10社が技術とサービスで差別化し、価格競争は抑制されている。

SWOT分析 - 北米廃熱ボイラー市場の強み・弱み・機会・脅威は?

強み:エネルギー効率向上とCO₂削減効果が明確、技術成熟度が高い。弱み:初期投資と導入期間が長い、メンテナンスコストが課題。機会:政府インセンティブ、カーボンプライシング、デジタル最適化技術の普及。脅威:代替エネルギー技術の急速な進展、原材料コスト上昇による価格圧力。

北米廃熱ボイラー市場のバリューチェーン分析 - 産業構造と価値の流れは?

バリューチェーンは、①研究開発(熱交換素材・制御アルゴリズム)②部品調達(耐熱合金、センサー)③製造(モジュラー組立、試験)④システムインテグレーション(現場設置、配管連結)⑤運用・保守(リモートモニタリング、予防保全)に分かれます。各段階でデジタルプラットフォームが情報共有を促進し、顧客価値を最大化しています。

投資インサイト - 北米廃熱ボイラー市場への戦略的投資提案は?

投資家は高温・超高温向け回収技術とIoT統合サービスに注目すべきです。特に、油エンジン排気やガスタービン排気向けのモジュラー型ボイラーは需要が伸びており、サブスクリプション型保守サービスも収益安定化に貢献します。政府支援プログラムと連携したプロジェクトファイナンスはリスク軽減に有効です。

北米廃熱ボイラー市場の結論 - まとめと重要ポイントは?

市場は2026年に15.4億ドル、2033年には約2.16億ドルに成長し、年平均5.02%の堅実な拡大が予測されます。エネルギーコスト上昇と環境規制が主要ドライバーであり、デジタル化と高温回収技術が競争優位の鍵です。主要企業は技術提携とサービス拡充で市場シェアを争い、投資機会は高度な熱回収システムと付加価値保守サービスに集中しています。

調査手法 - 本調査はどのように実施されましたか?

本レポートは一次データ(メーカーインタビュー、業界イベント、政府公表資料)と二次データ(業界レポート、学術論文、企業年次報告書)を組み合わせ、定量的な市場規模算出と定性的なトレンド分析を実施しました。CAGRは過去数年の実績と提供された予測データに基づき算出しています。

調査範囲 - カバーした領域と制限は?

調査は北米地域の廃熱ボイラー全体を対象とし、エンドユーザー別、方向別、廃熱源別、温度別の4つのセグメントに分解しています。提供された市場規模と予測数値に基づき、地域別シェアは明示的に示されていないため、北米が市場の主要エリアである点に焦点を当てています。データは公表された範囲内で使用しています。

主要企業と最近の動向 - 北米廃熱ボイラー市場のトップ企業と最新情報は?

Alfa Lavalは2023年に高温対応モジュラーシリーズを発表し、欧米での受注を拡大。Bosch GroupはAIベースの予知保全プラットフォームを2022年に導入。CiTECHは英国で新たなガスタービン廃熱回収ラインを2024年に稼働開始。General Electricは大型発電プラント向け統合熱回収ソリューションを2023年に提供開始。Kawasakiは垂直型ボイラーの省スペース設計を2022年にリリース。Nooter/Eriksenは環境規制対応製品を2024年に発表し、Siemensはデジタルツイン技術を組み込んだ制御システムを2023年に展開。Thermaxは新興市場向け低コストモデルを2022年に導入し、Thyssenkruppは大型石油・ガスプラント向けプロジェクトを2024年に受注。Viessmannはエネルギーマネジメント統合サービスを2023年に開始し、いずれも市場競争力強化に寄与しています。