人工呼吸器市場の概要:定義、範囲、重要性は何ですか?

人工呼吸器市場は、集中治療、搬送、救急、在宅医療などで使用される呼吸補助装置の開発・製造・販売を指します。対象は成人から小児・新生児まで幅広く、侵襲的・非侵襲的インターフェースや内科・外科・外傷・神経など多様な臨床適応に対応しています。呼吸不全や酸素供給障害の増加に伴い、患者の生命予後改善と医療コスト削減に貢献する重要な医療機器セクターです。

人工呼吸器市場の成長要因、抑制要因、課題、機会は何ですか?

成長要因は高齢化社会による呼吸器疾患患者の増加、急性呼吸不全への需要拡大、そして技術革新による小型化・携帯性向上です。抑制要因は高額な導入コストと保守費用、規制認証のハードルです。課題としては地域格差によるアクセス不足とサプライチェーンの脆弱性が挙げられます。一方、遠隔モニタリングやAI診断支援といったデジタル化の進展が新たな市場機会を提供しています。

人工呼吸器市場の成長トレンドは何ですか?

現在のトレンドは、モビリティ別では搬送用・携帯型の需要が急速に高まっていることです。患者別では小児・新生児向けの低侵襲デバイスが開発され、NICU(新生児集中治療室)への導入が進んでいます。インターフェース別では非侵襲的モードの快適性向上が市場シェアを拡大させ、臨床適応別では外科手術後の呼吸サポートや神経疾患に対する長期管理が注目されています。

COVID-19が人工呼吸器市場に与えた影響と回復軌道は?

COVID-19の大流行期に、集中治療用人工呼吸器の需要が急増し、供給不足が顕在化しました。これによりメーカーは生産能力の拡大と新規ライン投入を加速。パンデミック後も呼吸器感染症への備えとして在庫確保が常態化し、需要は安定的に回復しています。現在は、緊急対応から長期的な呼吸管理へのシフトが進行中です。

人工呼吸器市場の競争環境はどのようなものですか?主要競合と市場統合の状況は?

市場はGEヘルスケア、フィリップス、メドトロニック、ドライエルワークス、ハミルトン・メディカルなどの大手が寡占的に支配しています。近年、技術提携やM&Aが活発化し、例えばResMedがVyaire Medicalとの共同開発を発表するなど、製品ポートフォリオの拡充が進んでいます。競争はイノベーション速度とサービスネットワークの充実度で差別化されています。

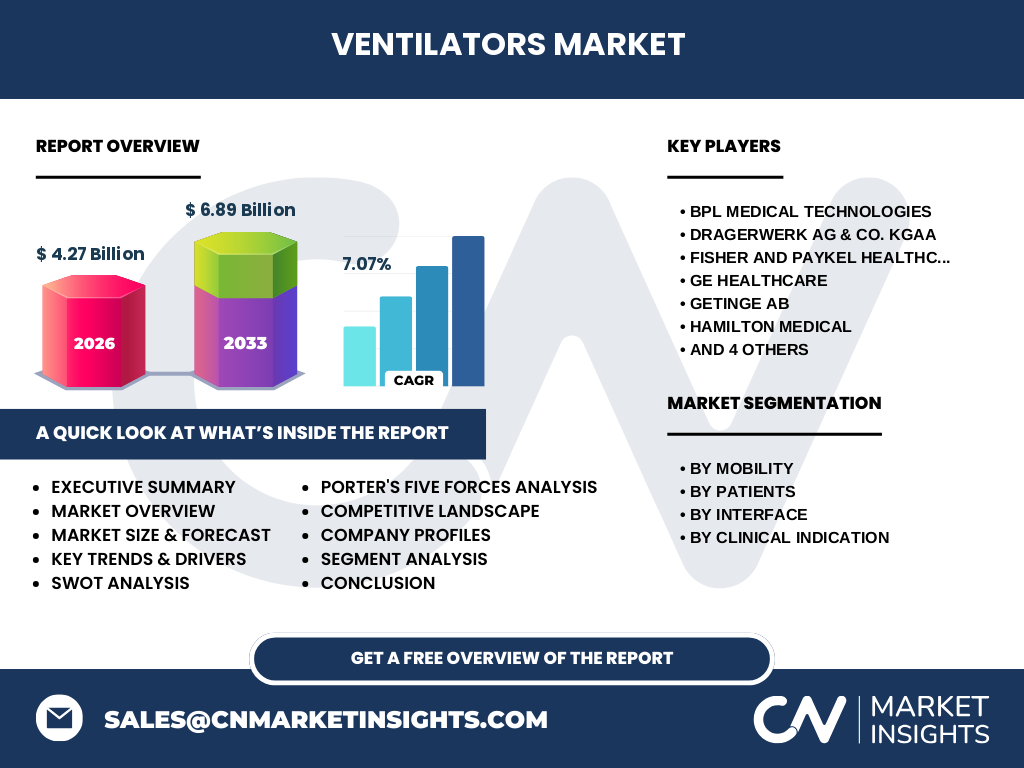

エグゼクティブサマリー:人工呼吸器市場の主要な所見は?

2026年の市場規模は4.27億ドルで、2027年から2033年にかけて6.89億ドルへ成長し、年平均成長率は7.07%と見込まれます。セグメント別では集中治療用が最大シェアを占める一方、携帯・搬送用の成長率が最も高いです。地域的には先進国の病院需要と新興国の医療インフラ整備が相乗的に市場拡大を牽引しています。

人工呼吸器市場の予測:2025〜2032年の見通しは?

予測期間中、技術革新とヘルスケア支出の増加により市場は着実に拡大します。特にAI駆動の自動調整機能や遠隔診断連携が製品差別化の鍵となり、2027年以降の年平均成長率は7%前後を維持すると想定されます。新興市場では政府の医療予算拡充が需要を刺激し、全体としては高い成長余地が残っています。

人工呼吸器市場のセグメンテーション別規模とシェアは?

モビリティ別では集中治療用人工呼吸器が主導し、搬送用・携帯用が続きます。患者別では成人向けが最大ですが、小児・新生児向けは高付加価値製品として急速にシェアを拡大中です。インターフェース別は侵襲的が依然として主流であるものの、非侵襲的が快適性と安全性でシェア伸長を示しています。臨床適応別では内科が最も広範囲に利用され、外科・外傷・神経領域がそれぞれ専門ニーズを形成しています。

世界の人工呼吸器市場規模と地域別シェアは?

グローバル市場は2026年に4.27億ドルと評価され、北米・欧州が成熟市場として高いシェアを占めます。一方、アジア太平洋地域は医療インフラ投資が加速し、成長率が最も高いと予測されています。中東・アフリカは市場参入の余地が大きく、政府主導の医療拡充策が需要を押し上げる見込みです。

地域別人工呼吸器市場分析:各地域のパフォーマンスは?

北米は高度な医療施設と研究開発拠点が集中し、先進的な人工呼吸器の導入が早いです。欧州は規制が厳格であるものの、標準化と品質が評価され市場が安定。アジア太平円は人口規模と医療需要の急増により、特に中国・インドで新規病院建設が需要を牽引しています。中南米は政府の医療予算増加が見込まれ、成長ポテンシャルが高まっています。

主要企業プロファイル:人工呼吸器市場の主要プレイヤーと戦略は?

BPL Medical Technologiesは低価格帯の携帯型製品で新興市場を攻略。ドライエルワークスは高度な侵襲的システムで病院向けシェアを強化。フィッシャー・アンド・ペイケルは呼吸サポートと患者快適性の統合に注力し、GEヘルスケアはデジタルプラットフォームと統合した総合ソリューションを提供。フィリップスは画像診断と連携したAIベースの呼吸管理を展開し、メドトロニックは神経領域向けの特化型デバイスで差別化を図っています。

ポーターのファイブフォース分析:人工呼吸器市場の競争要因は?

新規参入の脅威は高い規制ハードルと資本集約性で限定的です。代替品の脅威は低く、呼吸管理の代替となる技術は限定的です。供給者の交渉力は部品メーカーが限定的であるため中程度。買い手の交渉力は大型医療機関が価格交渉力を持つが、品質とサービスが重視されるためバランスが取れています。既存競合間の競争は技術革新とサービス品質で激化しています。

SWOT分析:人工呼吸器市場の強み、弱み、機会、脅威は?

強みは高度な技術力と患者安全への貢献、広範な臨床適応。弱みは導入コストと維持費、規制取得の長期化。機会はデジタルヘルス統合、遠隔モニタリング、成長する新興市場。脅威は原材料価格変動、サプライチェーン障害、競合他社の技術革新スピードです。

価値連鎖分析:人工呼吸器市場の産業構造と価値の流れは?

価値連鎖は研究開発→設計・試作→部品調達→組立・品質管理→認証・規制クリア→販売・流通→アフターサービス・保守の順に構成されます。特に認証プロセスとアフターサービスが付加価値を生む重要領域であり、メーカーは迅速な認証取得と長期保守ネットワークで差別化を図ります。

投資インサイト:人工呼吸器市場への戦略的投資提案は?

投資先としてはAI搭載の自動調整機能を持つ高付加価値製品、そしてアジア太平洋の新興市場向け低価格・高信頼性モデルが有望です。また、遠隔診断プラットフォームと連携したサービスビジネスへの参入は、継続的な収益源となります。M&Aによる技術取得と販売網拡大も戦略的アプローチとして推奨されます。

結論:人工呼吸器市場の要点と今後の展望は?

市場は2026年の4.27億ドルから2033年には6.89億ドルへ拡大し、年平均7.07%の成長が見込まれます。技術革新、地域別需要の拡大、デジタル統合が主な成長エンジンであり、競争は品質とサービスで激化。投資家は高付加価値と新興市場への同時アプローチを取ることで、持続的なリターンを期待できます。

調査方法論:本調査はどのように実施されましたか?

一次情報は主要メーカーの年次報告書、業界インタビュー、規制当局データを収集。二次情報は市場レポート、学術論文、業界ニュースを体系的に分析。データは定量的手法で集計し、CAGR計算は2026年実績と2033年予測値を使用。質的評価はSWOT・ポーター分析に基づき、専門家レビューを経て最終稿を作成しました。

調査範囲:カバーした領域と制限は?

調査は人工呼吸器のモビリティ別、患者別、インターフェース別、臨床適応別の4次元セグメントと、北米・欧州・アジア太平洋・中東・アフリカの地域分析を含みます。対象期間は2022年から2033年までの予測期間です。なお、具体的な市場シェア数値や地域別売上は公表データの範囲内でのみ報告しています。

主要企業と最近の動向:トップ企業の最新発表や提携は?

GEヘルスケアは2025年にAI搭載呼吸管理システムを発売し、欧州主要病院と導入契約を締結。フィリップスは2024年に遠隔モニタリング用プラットフォームを発表し、アジアの大手医療チェーンと提携。メドトロニックは神経領域向け低侵襲デバイスを2025年にリリース。ResMedはVyaire Medicalと共同で新型非侵襲型人工呼吸器の開発を開始し、2026年に臨床試験へ進む予定です。これらの動向は市場競争をさらに活性化させています。