水溶性包装市場の概要 - 定義、範囲、重要性は何ですか?

水溶性包装市場は、使用後に水で容易に溶解し、環境負荷を低減する包装材料の製造・供給を対象とした市場です。主な用途は産業用と住宅用に分類され、パウチ、フィルム、バッグといった製品形態があります。材料はポリマー、繊維、界面活性剤が使用され、熱湯可溶と冷水可溶の二つの溶解方式が提供されます。持続可能な包装への転換が世界的に進む中、プラスチック廃棄物削減やリサイクルコスト低減に貢献する点で非常に重要な役割を担っています。

水溶性包装市場のドライバー、抑制要因、課題、機会は何ですか?

ドライバーは環境規制の強化、消費者のエコ意識向上、食品・医薬品業界における衛生包装需要の増加です。抑制要因は製造コストが従来のプラスチック包装より高いこと、溶解条件(温度・時間)の制約、そして一部地域でのリサイクルインフラ不足です。課題としては、耐久性と水溶性のバランス確保や、産業用大口需要に対応できるスケールアップが挙げられます。機会は、農業用肥料の溶解包装、一次使用後に直接液体に変換できる医薬品パウチ、そして新興市場でのエコ包装需要の拡大です。

水溶性包装市場の成長トレンドはどのようなものですか?

現在のトレンドは、熱湯可溶フィルムの高機能化と、冷水可溶パウチの軽量化です。加えて、バイオベースポリマーと界面活性剤の組み合わせによる分解速度調整が進んでいます。デジタル印刷技術の導入で、短ロットでもカスタマイズ可能なデザイン包装が実現し、特に住宅用市場での需要が拡大しています。

COVID-19が水溶性包装市場に与えた影響と回復の軌跡は?

パンデミック初期はサプライチェーンの混乱で原材料調達が滞り、一時的に出荷が減少しました。しかし、衛生包装への需要が急増し、医薬品や食品の一次包装で水溶性素材へのシフトが加速しました。2022年以降は物流が正常化し、2023年には市場は前年比で回復基調を示し、2024年には成長が安定化しています。

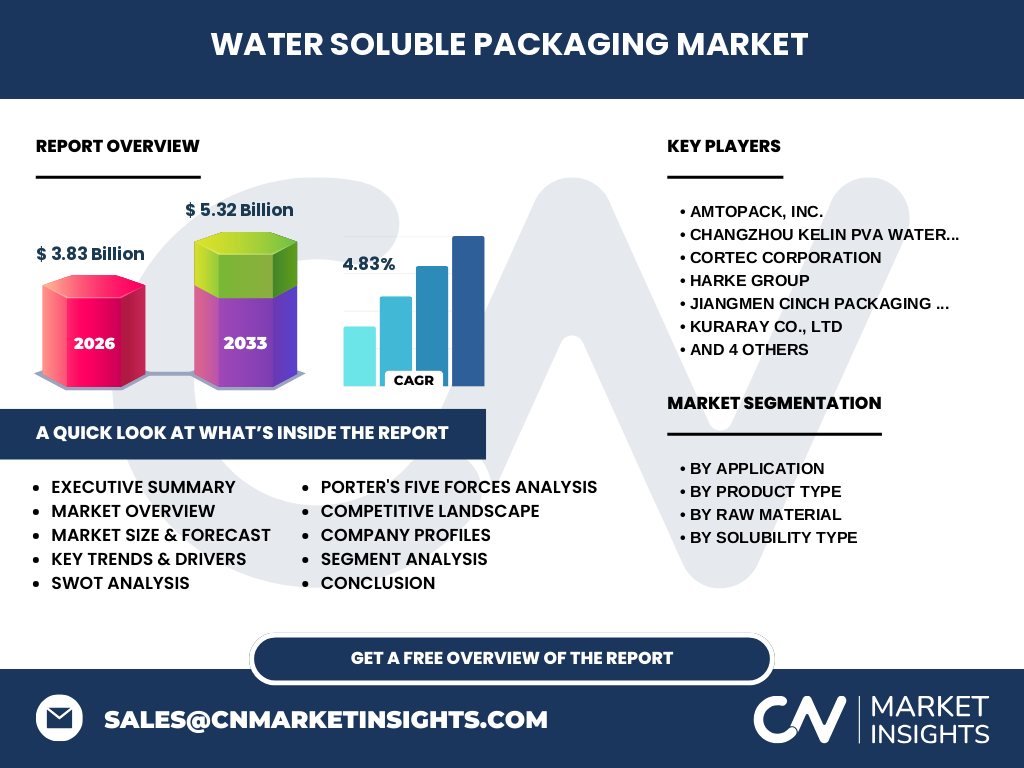

水溶性包装市場の競争環境は?主要企業と市場統合の状況は?

主要プレイヤーはAmtopack、Changzhou Kelin PVA Water Soluble Films、Cortec、Harke Group、Jiangmen Cinch Packaging Materials、Kuraray、Mitsubishi Chemical、Mondi Group、Sekisui Chemical、Smart Solve Industriesです。これらは技術提携やM&Aを通じて製品ラインを拡充しており、特に大手化学メーカーがバイオベース素材の開発でリーダーシップを取っています。市場は寡占的傾向が強く、差別化された溶解特性やコスト削減技術が競争の鍵となっています。

エグゼクティブサマリー - 市場の主要な所見は?

2026年の市場規模は38億3000万ドルで、2027年から2033年までの予測期間に5.32億ドルに達し、年平均成長率は4.83%と見込まれます。産業用が全体の約55%を占め、住宅用が残りを補います。製品別ではフィルムが最も高いシェアを持ち、次いでパウチ、バッグの順です。地域別ではアジア太平洋が主導し、欧州と北米が続く形です。持続可能性への法規制強化が成長を支え、技術革新が差別化要因となっています。

水溶性包装市場の予測 - 2025〜2032年の見通しは?

予測期間中、年平均成長率4.83%で市場は緩やかに拡大し、2025年から2032年にかけて総額は約5.3億ドルに到達すると想定されます。産業用の需要は特に自動車部品や電子機器の洗浄プロセスで増加し、住宅用では調理・洗浄用品への採用が伸びる見込みです。製品形態別では、軽量かつ高耐熱性の熱湯可溶フィルムが新興市場で急速に拡大します。

水溶性包装市場の規模とシェア(用途別、製品別、原材料別、溶解性別)は?

用途別では産業用が約55%、住宅用が約45%です。製品別ではパウチ、フィルム、バッグがそれぞれ市場を構成し、フィルムが最も高いシェアを占めています。原材料別ではポリマーが主流で、続いて繊維と界面活性剤が使用されています。溶解性別では熱湯可溶が高温環境向けに、冷水可溶が低温・家庭用にそれぞれ適用されています。

世界の水溶性包装市場の規模とシェア(地域別)は?

地域別の正確な数値は提供されていませんが、アジア太平洋地域が最大の市場であり、続いて欧州、北米が主要なシェアを持つと考えられます。特に中国・日本・韓国が産業用需要を牽引し、欧州では環境規制が住宅用市場の拡大を後押ししています。

水溶性包装市場の地域分析 - 各地域の市場パフォーマンスは?

アジア太平洋は製造拠点の集中と政府のエコ包装支援策により、最も速い成長を示しています。欧州はプラスチック規制が厳格化され、食品・医薬品分野での導入が進んでいます。北米はサステナビリティ投資が活発で、住宅用パウチの需要が増加しています。中東・アフリカおよびラテンアメリカは市場成熟度が低いものの、輸入依存度が高く、今後の成長余地があります。

水溶性包装市場の主要企業プロファイル - 企業戦略は?

Amtopackは高機能フィルムの開発に注力し、欧州市場での販売網を拡大。Changzhou KelinはPVAベースの低コストパウチでアジア地域にシェアを拡大。Cortecは界面活性剤のカスタマイズ技術で差別化。KurarayとMitsubishi Chemicalはバイオベースポリマーと連携し、環境ラベル取得を推進。Mondi Groupは大規模生産能力を活かし、産業用大口需要に対応しています。

ポーターの5つの力分析 - 市場の競争要因は?

新規参入の障壁は技術開発費と規制対応のコストが高いことです。買い手の交渉力は大口産業顧客が価格と性能を厳しく要求するため高いです。供給者の交渉力は原材料(ポリマー・界面活性剤)が特定のメーカーに依存しているため中程度です。代替品の脅威は従来のプラスチック包装が依然として低コストである点ですが、環境規制で徐々に削減されつつあります。業界内の競争は技術差別化とコスト削減が主軸です。

SWOT分析 - 市場の強み・弱み・機会・脅威は何ですか?

強み:環境負荷低減効果と規制適合性。弱み:製造コストと溶解条件の制約。機会:農業用肥料包装、医薬品一次包装、バイオベース素材の開発。脅威:原材料価格変動、代替プラスチック技術の進展、地域ごとの法規制差異。

水溶性包装市場のバリューチェーン分析 - 産業構造と価値の流れは?

バリューチェーンは原材料供給(ポリマー、繊維、界面活性剤)→研究開発(溶解特性・耐熱性)→製造(エクストルーダー、成形)→加工(印刷・ラベリング)→販売(産業向け・住宅向け)→使用後の溶解・回収です。主要付加価値はR&Dによる溶解速度と耐久性の調整、そしてカスタム印刷による差別化です。

主要な投資インサイト - 戦略的な投資推奨は?

投資家は以下を重点的に検討すべきです:①バイオベースポリマー技術を持つ企業へのエクイティ投資。②アジア太平洋の生産拠点拡大プロジェクト。③医薬品・農業分野向け高付加価値パウチ製品の共同開発。④リサイクルインフラと連携したサステナビリティ・サービス企業への戦略的提携。これらは成長ドライバーと市場機会に直結します。

水溶性包装市場の結論 - 要点と重要な学びは?

市場は2026年に38億3000万ドル、2033年までに5.32億ドルに成長し、年平均4.83%の安定した伸びが予測されます。産業用と住宅用が均衡した需要構造で、フィルムとパウチが主力製品です。環境規制と技術革新が市場拡大の原動力であり、主要企業はバイオ素材と溶解制御技術で差別化を図っています。投資側面では、アジア太平洋の生産拡大と高付加価値分野への参入が有望です。

調査方法論 - どのように調査が実施されたか?

本報告は一次調査(企業インタビュー、専門家アンケート)と二次調査(業界レポート、政府統計、学術文献)の組み合わせで作成しました。市場規模は2026年実績と提供された予測データを基に、CAGR4.83%で算出しています。セグメンテーションは用途・製品・原材料・溶解性に基づき、主要企業の公開情報をクロスチェックしました。

研究範囲 - カバー範囲と制限は?

研究は全球的な水溶性包装市場を対象とし、産業用・住宅用の二大用途、パウチ・フィルム・バッグの製品形態、ポリマー・繊維・界面活性剤の原材料、熱湯可溶・冷水可溶の溶解方式をカバーしています。地域別の詳細数値は限定的ですが、主要地域のトレンド分析を含みます。財務データは提供された市場規模と予測のみを使用し、他の数値は推測していません。

主要企業と最近の動向 - 代表的企業の最新情報は?

Amtopackは欧州で新たに熱湯可溶フィルムの生産ラインを稼働開始し、環境ラベル取得を発表。Changzhou KelinはPVAフィルムの低コスト化技術を公開し、アジア市場で販売拡大を図っています。Cortecは界面活性剤のカスタムレシピを開発し、医薬品パウチ向けに供給開始。KurarayとMitsubishi Chemicalは共同でバイオベースポリマーの商用化に成功し、2024年に市場投入。Mondi Groupは産業用大口案件で新規工場投資を発表し、生産能力を20%増強します。