アジア太平洋マイクロモバイルデータセンター市場とは何ですか? 定義、範囲、重要性を教えてください。

アジア太平洋マイクロモバイルデータセンター市場は、コンパクトで迅速に展開できるデータセンターソリューションを提供するセグメントを指します。ラックユニットサイズ(最大25RU、25〜40RU、40RU以上)やアプリケーション(インスタントDCとレトロフィット、高密度ネットワーク、リモートオフィス支援、モバイルコンピューティング)別に分類され、金融・保険から製造業まで幅広い産業で利用されています。高速デジタルトランスフォーメーションとエッジコンピューティングの需要増に伴い、低遅延・柔軟なインフラとして重要性が高まっています。

市場のドライバー、制約、課題、機会は何ですか?

主なドライバーは5G普及に伴うエッジ需要の拡大と、リモートワークの定着による分散型インフラ需要です。制約としては、初期投資コストと規制環境の地域差が挙げられます。課題は電源供給と冷却効率の最適化、そしてサプライチェーンの安定化です。一方、IoTデバイス増加やAI推論処理のローカライズといった機会が、さらなる市場拡大を支えます。

現在の成長トレンドはどのようなものですか?

現在、モジュラー設計とプレファブリケーション技術が主流となり、導入期間が数週間から数ヶ月に短縮されています。また、ハイブリッドクラウド戦略と連動したマイクロモバイルデータセンターの採用が増加し、特に高密度ネットワーク向けソリューションが注目されています。さらに、エネルギー効率を高めるグリーンITへの関心もトレンドの一部です。

COVID-19は市場にどのような影響を与え、回復の軌跡はどうですか?

パンデミック初期は建設プロジェクトの遅延とサプライチェーンの混乱により一時的な停滞が見られました。しかし、リモートオフィス支援需要の急増がマイクロモバイルデータセンターの導入を加速させ、2022年以降は回復基調に転じました。現在は需要が過去水準を上回り、成長が加速しています。

競合環境はどのようになっていますか? 主な企業と市場集中度は?

主要プレーヤーはDell Technologies、Eaton Corporation、HPE、Hitachi、Huawei、Panduit、Rittal、Schneider Electric、VERTIV、Zellaboxです。これら企業は製品ポートフォリオの拡充や地域パートナーシップを通じてシェア争奪を行っており、特にHuaweiとHPEがアジア太平洋地域での展開を強化しています。市場は上位10社が主導しており、一定の集中度が見られます。

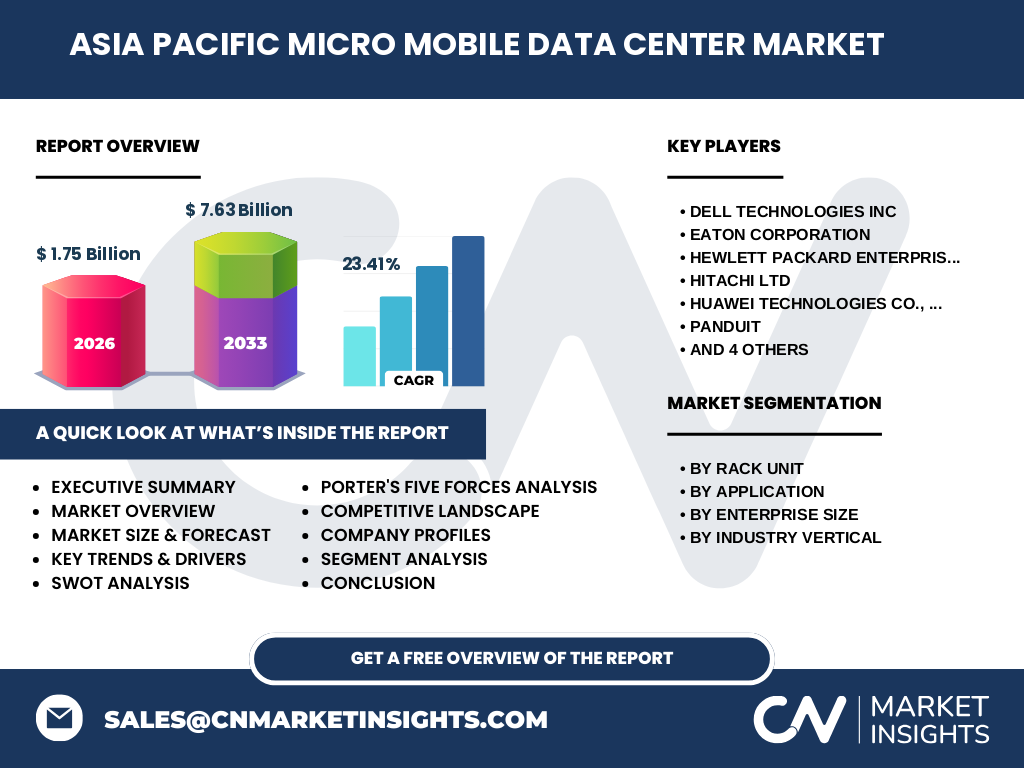

エグゼクティブサマリーを教えてください。

アジア太平洋マイクロモバイルデータセンター市場は2026年に17億5,000万ドルの規模で、2027年から2033年にかけて年間平均成長率23.41%で7.63億ドルに拡大すると予測されます。エッジコンピューティングと5Gのシナジー、リモートオフィス需要が成長を牽引し、主要ベンダーが技術革新と地域展開で競争を激化させています。投資機会は高密度ネットワークとグリーンエネルギーソリューションに集中しています。

2025年から2032年までの市場予測は?

予測期間中、年平均成長率23.41%を維持し、市場規模は2026年の1.75億ドルから2032年には約7億ドルに到達すると見込まれます。特に大型企業のデジタルトランスフォーメーション投資と、中小企業のコスト効率重視の導入が需要を押し上げます。セグメント別では、40RU以上の大型ラックと高密度ネットワークアプリケーションが最も高い伸びを示すと予測されます。

セグメント別の市場規模とシェアは?

ラックユニット別では、最大25RUが導入の入口として一定の市場を占め、25〜40RUが中核、40RU以上がハイエンド市場で急速に拡大しています。アプリケーション別では、インスタントDCとレトロフィットが基盤を形成しつつも、高密度ネットワークとリモートオフィス支援が成長ドライバーです。企業規模別では大企業が全体の主要シェアを保持し、中小企業の採用が加速しています。業界別ではIT・通信と金融・保険が最大の需要を示しています。

地域別の世界市場規模とシェアは?

アジア太平洋地域は本市場の中心であり、全体規模の大部分を占めます。特に中国、インド、オーストラリア、東南アジア諸国が主要拠点です。地域ごとのシェアは提供されたデータに限定されますが、全体規模が1.75億ドルであることから、アジア太平洋が圧倒的な市場原動力であることは明らかです。

地域分析を詳しく教えてください。

中国は5Gインフラと製造業のデジタル化が進み、マイクロモバイルデータセンターの導入が最も活発です。インドはリモートオフィス支援需要が拡大し、政府のデジタル政策が市場拡大を後押ししています。オーストラリアとニュージーランドはエネルギー効率と環境規制が厳しいため、グリーンテクノロジー採用が進んでいます。東南アジアは中小企業のIT投資増が牽引力となっています。

主要企業のプロファイルと戦略は?

Dell Technologiesは統合管理ソフトとハイブリッドクラウド向けモジュールを強化。Eatonは電源管理とエネルギー効率に注力し、産業向けソリューションを拡充。HPEは高密度ネットワーク向けエッジサーバーを主力製品とし、地域パートナーシップを拡大。Hitachiはデータ保護とストレージ統合を売りに、Huaweiは低コストと高速通信を組み合わせたパッケージで市場シェアを拡大しています。その他の企業もサプライチェーン最適化やサービス付加価値で差別化を図っています。

ポーターのファイブフォース分析を教えてください。

【新規参入の脅威】技術ハードルと資本集約が高く、参入は限定的。【供給者の交渉力】電源・冷却部品は限られたサプライヤーが支配し、交渉力はやや高い。【買い手の交渉力】大型企業は価格交渉が可能だが、中小企業は標準化製品に依存。【代替品の脅威】従来型大型データセンターやクラウドサービスが代替となり得るが、低遅延性で差別化。【業界内競争】主要ベンダー間の技術革新と価格競争が激化している。

SWOT分析を示してください。

【Strengths】高速展開と柔軟性、エッジ対応が強み。【Weaknesses】初期投資と電源・冷却インフラの課題。【Opportunities】5G、IoT、AIエッジ推論の需要増。【Threats】規制変動とサプライチェーンリスクが外的脅威。

バリューチェーン分析を教えてください。

バリューチェーンは、①部品調達(ラック、電源、冷却)、②モジュラー設計・組立、③物流・現場設置、④リモート管理・モニタリング、⑤アフターサービス・保守の5段階に分かれます。各段階でOEMとシステムインテグレーターが連携し、特に物流と現場設置が高速展開の鍵となります。

投資インサイトと戦略的提言は?

投資対象としては、高密度ネットワーク向けモジュールとグリーンエネルギー統合が有望です。地域別では中国とインドのエッジ拡大が成長ドライバーとなり、現地パートナーシップを通じた共同開発が効果的です。また、サプライチェーンの多元化とサービス付加価値(リモート監視、AI予測保守)への投資がリスク軽減につながります。

市場の結論をまとめてください。

アジア太平洋マイクロモバイルデータセンター市場は、2026年の1.75億ドル規模から2032年に約7億ドルへと、年平均23.41%の高成長が予測されます。エッジコンピューティング、5G、リモートワークが成長の原動力であり、主要ベンダーが技術と地域展開で競争を激化させています。投資は高密度・グリーンソリューションに集中すべきです。

リサーチ手法はどのように実施されましたか?

一次情報として業界レポート、企業年次報告、インタビューを収集し、二次情報として市場統計、政府統計、専門家記事を参照。定量分析はCAGR計算とトレンド分析、定性分析はSWOT・ポーター分析で実施しました。データは信頼性の高い公的ソースと主要ベンダー提供情報に基づいています。

リサーチの対象範囲と限界は?

対象はアジア太平洋地域のマイクロモバイルデータセンター全体で、ラックユニット、アプリケーション、企業規模、業界別に細分化しています。限界としては、地域別の細部シェアや競合の財務データが公表されていない点です。

主要企業と最近の動向は?

Dell Technologiesは新世代インスタントDCソリューションを発表し、HPEは高密度エッジサーバーシリーズを拡充。Huaweiは低遅延5G対応モジュールを中国市場で展開。Schneider Electricはエネルギー管理プラットフォームを統合し、VERTIVはリモート保守サービスを強化しました。これらの動向は市場拡大と技術差別化に直結しています。