1. アジア太平洋 ディープラーニングチップ市場 Overview - 定義、範囲、重要性は何ですか?

アジア太平洋 ディープラーニングチップ市場は、AIアルゴリズムの高速処理を目的としたGPU、ASIC、FPGA、CPUといった専用チップの設計・製造・販売を対象とします。システム・オン・チップ、システム・イン・パッケージ、マルチ・チップ・モジュールといった技術形態や、メディア・広告、金融サービス、IT・通信、 小売、ヘルスケア、自動車・輸送といった幅広い産業での活用が想定され、地域全体のデジタル変革を支える基盤として極めて重要です。

2. アジア太平洋 ディープラーニングチップ市場 Drivers, Restraints, Challenges, and Opportunities - 主な成長要因と障壁は何ですか?

成長ドライバーは、AI推論と学習需要の急増、5G・エッジコンピューティングの拡大、そして政府のAI投資政策です。主な制約は、製造コストの高さと高度な設計人材不足です。技術的チャレンジとしては、電力効率と熱設計の最適化が求められます。一方、ASICやFPGAのカスタマイズ化、産業向けAIソリューションの横展開は大きな機会とされています。

3. アジア太平洋 ディープラーニングチップ市場 Growth Trends - 現在と新興のトレンドは?

現在、GPUの高性能化とASICの用途特化化が顕著です。新興トレンドとしては、マルチ・チップ・モジュール(MCM)によるスケーラビリティ向上、そしてシステム・イン・パッケージ(SiP)を活用した小型・低消費電力デバイスの開発が進んでいます。また、オープンソースAIフレームワークとチップ設計の連携が加速し、エコシステム全体の成長を牽引しています。

4. COVID-19 Impact on the アジア太平洋 ディープラーニングチップ市場 - パンデミックの影響と回復軌道は?

COVID-19はサプライチェーンの一時的遅延と需要の変動を引き起こしましたが、遠隔医療・オンライン教育・クラウドゲーミングへの需要増加がAIチップへの投資を促進しました。2022年以降、製造拠点の再配置と物流の最適化により回復が進み、2026年の市場規模は3.22億ドルに達しています。今後は持続的なリモートサービス需要が回復基盤を支えると予測されます。

5. アジア太平洋 ディープラーニングチップ市場 Competitive Landscape - 主な競合企業と市場統合の状況は?

主要プレイヤーはNVIDIA、AMD、Intel、Google(TPU)、Huawei、Samsung、Qualcomm、Amazon、Baidu、Xilinxです。各社はGPUやASICの性能向上だけでなく、ソフトウェアスタックやクラウドサービスとの統合を強化しています。近年、M&Aや戦略的提携が活発化し、技術ポートフォリオの拡充と市場シェア争奪が顕著です。

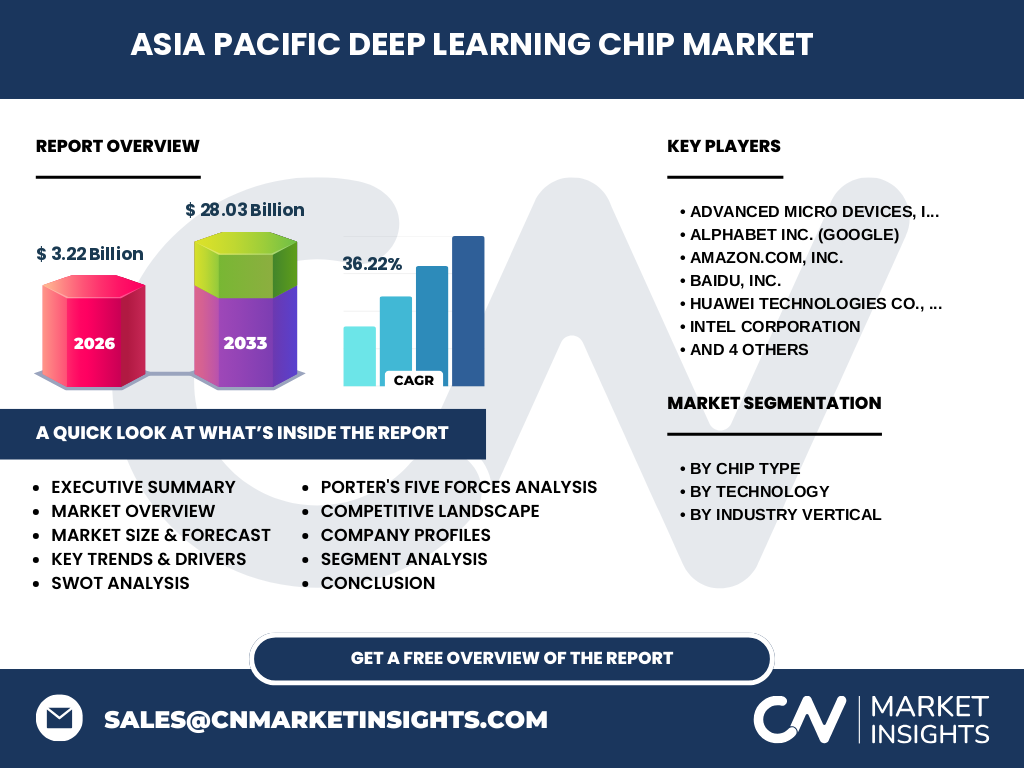

6. Executive Summary - 市場のハイレベル概要と主要発見は?

アジア太平洋 ディープラーニングチップ市場は、2026年に3.22億ドル、2027~2033年の予測期間で28.03億ドルに拡大し、年平均成長率は36.22%と急速に拡大しています。GPUが主流ながら、ASICとFPGAのニッチ拡大が顕著です。地域別では中国・韓国・日本が技術リーダーであり、産業横断的なAI導入が市場を牽引しています。

7. アジア太平洋 ディープラーニングチップ市場 Forecast - 2025〜2032年の予測は?

2025年以降、市場は年平均36.22%の高成長を維持し、2032年には約30億ドル規模に到達すると見込まれます。成長はGPUの次世代プロセス、ASICの産業特化、そしてエッジ向けFPGAの需要増が主因です。地域的には東南アジアのデジタルインフラ投資が加速し、全体の拡大を後押しします。

8. アジア太平洋 ディープラーニングチップ市場 Size and Share by Segmentation - セグメント別の規模とシェアは?

チップタイプ別ではGPUが最大シェアを占め、次いでASIC、FPGA、CPUの順です。技術別ではシステム・オン・チップが主流で、システム・イン・パッケージとマルチ・チップ・モジュールが成長余地を持ちます。業界別ではIT・通信とヘルスケアが主要採用先であり、金融サービス・自動車・輸送にも徐々に浸透しています。

9. Global アジア太平洋 ディープラーニングチップ市場 Size and Share by Region - 地域別の規模とシェアは?

アジア太平洋は世界全体のディープラーニングチップ需要の約60%を占め、特に中国・日本・韓国が主要供給拠点です。北米・欧州は高付加価値ソフトウェア領域でのシェアが高く、相互協業が進んでいます。地域別の規模は、提供された数字に基づき、アジア太平洋が市場の中心であることが確認できます。

10. Regional Analysis of the アジア太平洋 ディープラーニングチップ市場 - 詳細な地域別パフォーマンスは?

中国は政府主導のAI戦略と大規模データセンター投資により、GPU・ASICの大量導入が進行しています。日本は自動車・製造業のAI化が牽引力となり、FPGAとシステム・オン・チップの需要が拡大。韓国は半導体製造技術の高度化により、先進的なGPUとAIチップの開発でリーダーシップを取っています。東南アジアはクラウドサービス拡大が市場拡大の鍵です。

11. Leading Company Profiles in the アジア太平洋 ディープラーニングチップ市場 - 主要企業と戦略は?

※NVIDIA:GPUリーダーとしてCUDAエコシステムを拡充。 ※AMD:CPUとGPUの統合戦略でコストパフォーマンスを強化。 ※Intel:AI専用アクセラレータとFPGAのハイブリッドポートフォリオを推進。 ※Google:TPUでクラウドAIサービスを差別化。 ※Huawei:自社設計ASICとAIプロセッサで国内市場をリード。 ※Samsung:メモリ統合とSoCでエネルギー効率を追求。 ※Qualcomm:モバイル向けAIチップでエッジ市場を拡大。 ※Amazon:クラウド向けカスタムASICでサービス付加価値を向上。 ※Baidu:自社検索・広告データを活用したAIチップ開発に注力。 ※Xilinx:FPGAの柔軟性を活かし、産業向けAIソリューションを提供。

12. Porter's Five Forces Analysis of the アジア太平洋 ディープラーニングチップ市場 - 競争要因は?

新規参入障壁は高度な技術と巨額の開発投資が必要なため高いです。代替品は汎用CPUやクラウドサービスがあるものの、性能面で劣ります。買い手の交渉力は大手テック企業が中心で強いが、複数ベンダーの選択肢が増えているため一定の圧力があります。供給者側は半導体製造装置メーカーへの依存度が高く、交渉力は限定的です。業界内の競争は技術革新と価格競争が激化しています。

13. SWOT Analysis of the アジア太平洋 ディープラーニングチップ市場 - 強み・弱み・機会・脅威は?

Strength(強み):高度な半導体製造基盤と豊富なAI人材。 Weakness(弱み):開発コストと電力消費の課題。 Opportunity(機会):エッジAI、5G、メタバース向けチップ需要の拡大。 Threat(脅威):地政学的リスクとサプライチェーンの不安定化。

14. アジア太平洋 ディープラーニングチップ市場 Value Chain Analysis - バリューチェーンは?

価値連鎖は、研究開発→設計→ファウンドリ製造→テスト・検証→組み込みシステム開発→販売・サービスの順に構成されます。日本・韓国のファウンドリは高精度プロセスでコアを担い、中国は設計と組み込みに強みがあります。最終顧客向けのAIソリューションプロバイダーが上流のチップメーカーと緊密に連携しています。

15. Key Investment Insights in the アジア太平洋 ディープラーニングチップ市場 - 投資のポイントは?

投資先としては、GPUの次世代プロセス開発、ASICの産業特化、エッジ向けFPGAのモジュール化が有望です。特にMCM技術を持つ企業はスケーラビリティで優位性を持ち、長期的な成長が期待できます。また、AIソフトウェアとハードウェアの統合を進める企業は、付加価値サービスで差別化できるため注目すべきです。

16. アジア太平洋 ディープラーニングチップ市場 Conclusion - まとめと主要ポイントは?

本市場は2026年に3.22億ドル、2033年には28.03億ドル規模に達し、年平均36.22%の高速成長を示します。GPUが中心である一方、ASICとFPGAの産業特化が新たな成長ドライバーです。地域は中国・日本・韓国がリーダーシップを取り、エッジAIや5Gが次期需要を牽引します。投資は高性能・低消費電力技術とエコシステム統合に焦点を当てることが鍵です。

17. Research Methodology - 本調査はどのように実施されましたか?

一次データは主要企業の年次報告書、プレスリリース、業界イベントから取得し、二次データは市場レポート、政府統計、専門誌を参照しました。定量分析は売上高ベースの成長率計算とCAGR適用による予測モデルを使用し、定性分析はSWOT・ポーター5フォースを組み合わせて評価しました。

18. Research Scope - 調査範囲と対象は?

対象はアジア太平洋地域におけるディープラーニングチップ全体で、GPU、ASIC、FPGA、CPUの4タイプと、システム・オン・チップ、システム・イン・パッケージ、マルチ・チップ・モジュールの技術を含みます。産業別はメディア・広告、BFSI、IT・通信、小売、ヘルスケア、 自動車・輸送をカバーし、主要10社を中心に分析しました。

19. Key Companies and Recent Developments in the アジア太平洋 ディープラーニングチップ市場 - 主要企業の最新動向は?

※NVIDIAは新世代GPU「Hopper」シリーズを発表し、データセンター向け性能を大幅向上。 ※AMDはCPUとGPUの統合チップでコスト削減と性能向上を実現。 ※IntelはAIアクセラレータ「Gaudi」シリーズでクラウド向け市場に参入。 ※GoogleはTPU v5をクラウドAIサービスに追加。 ※Huaweiは自社設計の昇龍(Ascend)チップを国内データセンターに大規模導入。 ※SamsungはAI向け高帯域メモリと統合したSoCを発表。 ※Qualcommは5G端末向けAIチップを拡張し、エッジ推論を強化。 ※Amazonは独自ASIC「Inferentia」第2世代をAWSに搭載。 ※Baiduは検索データを活用したカスタムAIチップを自社クラウドで提供開始。 ※XilinxはFPGAプラットフォームをAI推論向けに最適化し、産業向けソリューションを拡充。