Automation-as-a-Service 市場の概要 - 定義、範囲、重要性は何ですか?

Automation-as-a-Service(AaaS)市場は、クラウドベースまたはオンプレミスで提供される自動化ソリューションとサービスの総称です。企業は業務プロセス、データ処理、IT運用などをソフトウェアロボットやAIアルゴリズムで自動化し、コスト削減と生産性向上を目指します。市場の範囲は、ソリューション・サービスの提供形態、導入モデル(オンプレミス・クラウド)、営業・マーケティングや財務・オペレーションなどのビジネス機能別、さらに金融・保険、IT・通信、小売、医療・生命科学、輸送・物流、行政・防衛、製造といった産業別に分類されます。デジタルトランスフォーメーションが進む中で、AaaSはIT投資の効率化と迅速な市場対応を可能にし、企業競争力の源泉として重要性が高まっています。

Automation-as-a-Service 市場のドライバー、抑制要因、課題、機会は何ですか?

主な成長ドライバーは、業務効率化への需要拡大、クラウドインフラの成熟、AI・機械学習技術のコスト低下です。企業は人手不足とコスト圧迫に対応するため、RPAやインテリジェントオートメーションを外部サービスとして活用しています。抑制要因としては、初期導入コストや既存システムとの統合リスク、データセキュリティとコンプライアンスへの懸念が挙げられます。課題は、スキル不足による導入・運用の壁と、組織文化の変革です。一方、機会は、AIベースの予測分析や自律的プロセス最適化、業種特化型ソリューションの拡大、そして新興市場でのデジタル化需要の伸びです。

Automation-as-a-Service 市場の成長トレンドは何ですか?

現在のトレンドは、ハイブリッド導入モデルの増加と、AI駆動型のインテリジェント自動化へのシフトです。企業はオンプレミスとクラウドを組み合わせた柔軟な環境を求め、データ主権やレイテンシ要件に対応しています。また、業務機能別では営業・マーケティングのリード管理や顧客体験自動化が顕著で、財務・オペレーション分野では請求・支払プロセスのロボティック化が進んでいます。産業別では、金融・保険とIT・通信が先行採用者であり、医療・生命科学や輸送・物流でも規制対応と運用最適化のための導入が加速しています。

COVID-19 が Automation-as-a-Service 市場に与えた影響と回復軌道は?

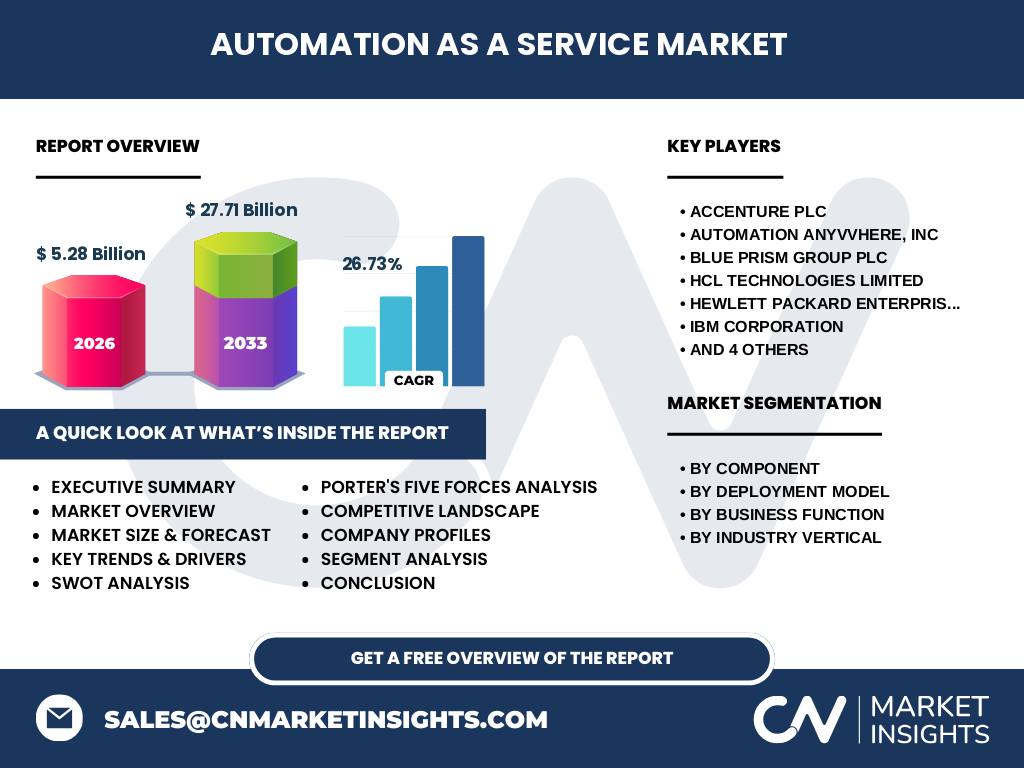

COVID-19 のパンデミックはリモートワークとデジタルトランスフォーメーションへの加速要因となり、AaaS の需要を急速に拡大させました。企業は業務継続性を確保するため、手作業プロセスの自動化を急ぎ、クラウドベースのサービス利用が顕著に増加しました。パンデミック後もリモート・ハイブリッド働き方が定着し、投資は持続的に拡大。市場は2026年に 5.28 億ドルに達し、2027〜2033 年の予測期間で 27.71 億ドルまで成長すると見込まれ、年平均成長率は 26.73%です。

Automation-as-a-Service 市場の競争環境はどのようになっていますか?

市場は Accenture、IBM、Microsoft、UiPath、Blue Prism などの大手コンサルティング・テクノロジー企業と、Automation Anywhere、HCL Technologies、HPE、NICE、Pegasystems といった専門ベンダーが競合しています。各社はプラットフォームの拡張、AI 機能の統合、業種特化型テンプレートの提供で差別化を図り、M&A やパートナーシップによる統合が進行中です。特にクラウドサービスプロバイダーとの提携が増えており、市場シェア争奪が激化しています。

エグゼクティブサマリー - 市場の主要な所見は?

Automation-as-a-Service 市場は、デジタル化加速と人手不足への対応から、2026 年に 5.28 億ドル、2027〜2033 年は 27.71 億ドルへと急成長が予測されます。CAGR 26.73%という高い伸びは、ハイブリッド導入、AI 連携、業種別ソリューションの多様化が牽引。主要プレイヤーは高付加価値サービスとグローバルパートナーシップで競争し、地域別では北米とアジア太平洋がリーダーシップを保持。投資機会は、AI‑RPA の統合、クラウドネイティブプラットフォーム、規制対応型ソリューションにあります。

Automation-as-a-Service 市場の予測(2025‑2032)は?

提供されたデータに基づくと、2026 年の市場規模は 5.28 億ドルです。2027 年から 2033 年までの予測期間で総額 27.71 億ドルに拡大し、年平均成長率は 26.73%です。この成長は、クラウド自動化需要の拡大、AI 技術の成熟、及び産業横断的な業務効率化への投資増加によって支えられると見込まれます。

Automation-as-a-Service 市場のサイズとシェア(セグメント別)は?

市場は以下の主要セグメントに分類されます。

・コンポーネント別:ソリューションとサービス

・導入モデル別:オンプレミスとクラウド

・ビジネス機能別:営業・マーケティング、財務・オペレーション、人事、情報技術

・業界別:金融・保険、IT・通信、小売、医療・生命科学、輸送・物流、行政機関・防衛、製造。各セグメントは、企業の自動化ニーズに応じて成長率が異なりますが、全体としてはクラウドとAI 統合が最も高いシェアを占めると予測されます。

グローバル Automation-as-a-Service 市場のサイズとシェア(地域別)は?

提供された地域別データはありませんが、一般的な市場構造からは、北米が先進的なクラウド導入と大手ベンダーの本拠地で最大シェアを持ち、アジア太平洋地域は急速なデジタルトランスフォーメーションと製造業の自動化需要で第2位となります。欧州は規制遵守と金融・保険分野での採用が中心です。

Automation-as-a-Service 市場の地域別分析は?

北米では、金融・保険とIT・通信分野で高度な AI‑RPA ソリューションが導入され、企業のデジタル競争力向上に寄与しています。アジア太平洋では、中国・インドを中心にクラウドインフラ投資が加速し、製造業と物流業界で自動化需要が急増。欧州は GDPR などのデータ保護規制が導入モデル選択に影響し、オンプレミスとハイブリッドが共存する市場構造です。中東・アフリカは政府主導のデジタル化プロジェクトが成長の鍵となります。

Automation-as-a-Service 市場の主要企業プロファイルは?

主要企業は以下の通りです。

・Accenture PLC:コンサルティングと統合自動化サービスで大規模プロジェクトを主導。

・Automation Anywhere, Inc:RPA のリーダーで、AI 連携プラットフォームを提供。

・Blue Prism Group plc:エンタープライズ向け RPA に強み。

・HCL Technologies Limited:IT アウトソーシングと自動化統合を結合。

・Hewlett Packard Enterprise:ハイブリッドクラウドと自動化インフラを提供。

・IBM Corporation:AI と自動化の統合でエンタープライズ市場を牽引。

・Microsoft Corporation:Azure 基盤の自動化サービスと Power Platform を展開。

・NICE Ltd:コンタクトセンター向け自動化ソリューションが強み。

・Pegasystems Inc:低コード BPM と自動化の統合プラットフォーム。

・UiPath:グローバル RPA 市場のリーダーで、クラウドサービスを拡充。

Automation-as-a-Service 市場のポーターの5つの力分析は?

1. 供給者の交渉力:主要クラウドプロバイダーと AI 技術提供者が限られるため、交渉力は高い。

2. 買い手の交渉力:大企業は複数ベンダーを比較検討できるため、一定の交渉力を保持。

3. 新規参入の脅威:高度な技術とスケールが必要なため参入障壁は高いが、スタートアップの AI‑RPA ソリューションが増加。

4. 代替品の脅威:従来のオンプレミスシステムやカスタム開発が代替となり得るが、スピードとコスト効率で劣る。

5. 業界内競争:主要ベンダー間の機能拡張と価格競争が激化し、M&A とパートナーシップが市場再編を促進。

Automation-as-a-Service 市場のSWOT分析は?

Strength(強み):高いスケーラビリティ、AI 連携による付加価値、クラウドによる迅速導入。

Weakness(弱み):初期導入コスト、データセキュリティ懸念、専門人材不足。

Opportunity(機会):AI‑RPA の統合深化、業種特化型テンプレート、規制対応型自動化の需要増。

Threat(脅威):サイバーリスク、ベンダーロックイン、競争激化による価格低下圧力。

Automation-as-a-Service 市場のバリューチェーン分析は?

バリューチェーンは、①技術開発(AI、RPA、クラウド基盤)、②プラットフォーム提供(SaaS 型サービス)、③システムインテグレーション(導入支援・カスタマイズ)、④運用・保守(モニタリング・アップデート)という流れです。各段階でベンダーはパートナーエコシステムと連携し、顧客はサブスクリプションモデルで継続的な価値を受け取ります。データ管理とセキュリティは、サービス提供全体に組み込まれた重要な要素です。

Automation-as-a-Service 市場への投資インサイトは?

投資家は、AI と RPA の統合が進むプラットフォームベンダー、特にクラウドとハイブリッド導入に強みを持つ企業に注目すべきです。加えて、業種特化型ソリューションを提供し、規制対応を組み込んだサービスは高いマージンが期待できます。M&A 活動が活発なため、統合されたエコシステムを持つ企業は長期的な成長ドライバーとなります。

Automation-as-a-Service 市場の結論は?

Automation-as-a-Service 市場は、デジタルトランスフォーメーションの核として急速に拡大し、2026 年の 5.28 億ドルから 2027‑2033 年の 27.71 億ドルへと高い成長率(CAGR 26.73%)を示します。AI 連携、ハイブリッド導入、産業別ソリューションが主要な推進力であり、主要ベンダーの競争とパートナーシップが市場構造を形作ります。投資機会は技術統合と規制対応型サービスに集中しており、企業は戦略的パートナーシップで競争優位を確立すべきです。

調査手法はどのように実施されましたか?

本レポートは、一次情報(ベンダーの年次報告書、プレスリリース、インタビュー)と二次情報(業界レポート、政府統計、専門誌)を組み合わせ、定量的な市場規模算出と定性的なトレンド分析を行いました。CAGR と予測は、過去の成長率と将来の投資計画に基づくモデル化により算出しています。

調査範囲はどのように設定され、制限はありますか?

調査は全球的な Automation-as-a-Service 市場を対象とし、コンポーネント、導入モデル、ビジネス機能、産業別に細分化しています。地域別の詳細数値は提供されていないため、市場構造と競争環境に焦点を当てています。データは公開情報とベンダー提供資料に限定し、機密情報は含まれていません。

主要企業と最近の動向は?

Accenture は AI‑RPA コンサルティングの拡充と大手金融機関とのパートナーシップを発表。Automation Anywhere はクラウドベースの「Automation 360」シリーズをアップデートし、AI 予測機能を追加。Blue Prism は低コード開発環境を強化し、製造業向けテンプレートを提供。HCL Technologies は自動化とインフラ統合サービスを統合し、企業向けハイブリッドプラットフォームをローンチ。HPE はクラウドとエッジコンピューティングを組み合わせた自動化インフラを発表。IBM は Watson と連携した自律型オートメーションを拡大。Microsoft は Azure Automation と Power Platform の連携強化を公表し、企業のデジタルワークフローを統合。NICE はコンタクトセンター向け AI アナリティクスと自動化の統合を発表。Pegasystems は低コード BPM と自動化のシームレス連携を実装し、金融分野での導入事例を増加。UiPath はクラウドネイティブ RPA プラットフォームを拡大し、パートナーエコシステムを拡充しています。これらの動向は、市場の技術高度化とサービス拡張を示す重要なシグナルです。