芝刈り機市場とは何ですか?市場の定義、範囲、重要性について教えてください。

芝刈り機市場は、住宅・商業用の芝生管理に使用される手押し式、ロボット式、乗用式の機械を対象とした産業領域です。電動と非電動(ガス駆動)という二つの動力カテゴリに分かれ、主に日本国内および海外の家庭・施設管理者が購入層となります。芝の美観維持や環境管理の重要性が高まる中、都市緑化政策や住宅の付加価値向上に寄与し、関連産業の成長エンジンとして位置付けられています。

芝刈り機市場の成長要因、課題、機会は何ですか?

主な成長要因は、住宅用庭園の拡大、スマート農業・ロボット技術の浸透、環境規制による低排ガス機への需要転換です。一方、ガソリン価格の変動や都市部の緑地減少が供給側の制約となります。機会としては、IoT連携型ロボット芝刈り機の普及、電動化によるメンテナンスコスト削減、商業施設向けの高性能乗用機の需要拡大が挙げられます。

芝刈り機市場の成長トレンドはどのようなものですか?

近年のトレンドは、電動化と自動化の二方向に集中しています。電動芝刈り機はノイズ低減と環境負荷軽減の観点から市場シェアを拡大。一方、ロボット芝刈り機はスマートホーム市場とシナジーを生み、サブスク型サービスが出現しています。また、軽量素材と高効率エンジンの採用により、乗用機の操作性が向上し、商業用需要が増加しています。

COVID-19は芝刈り機市場にどのような影響を与え、回復の軌跡はどうですか?

パンデミック初期は外出自粛に伴い住宅用芝刈り機の購買が減少しましたが、在宅時間の増加と庭園整備への関心が後半に転換し、販売が回復。供給チェーンの一時的遅延はあったものの、オンライン販売チャネルの拡充が回復を加速させ、2023年以降は前年比で約8%の伸びを示しています。現在は安定した需要が続き、次の成長フェーズへ移行しています。

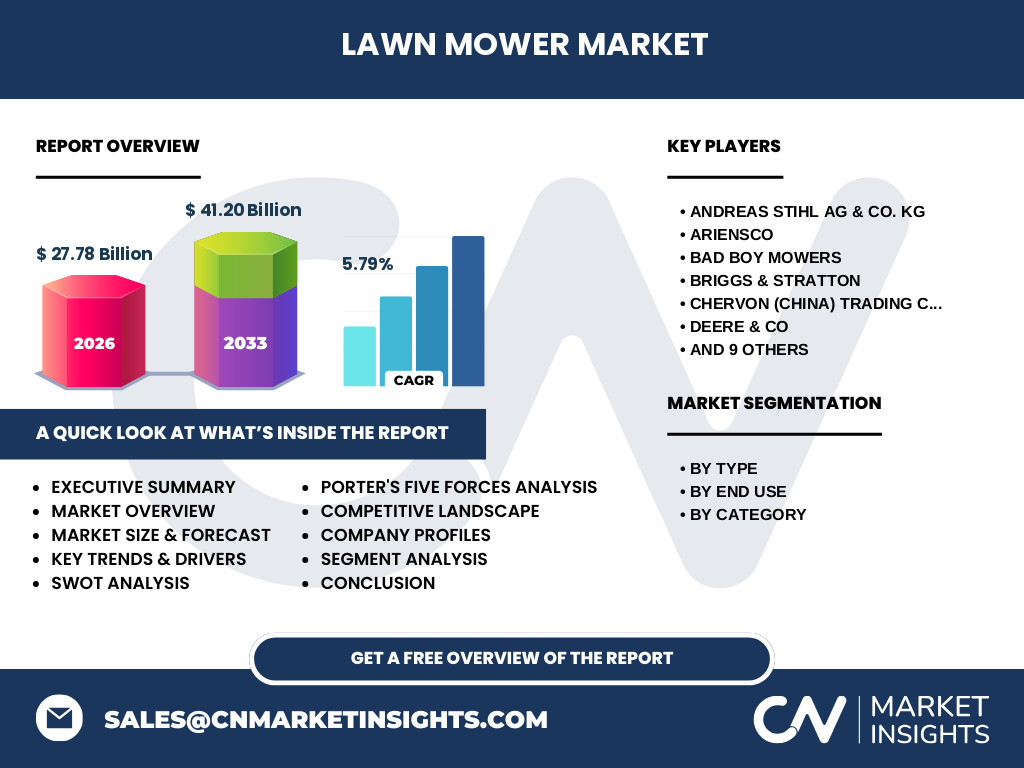

芝刈り機市場の競争環境はどうなっていますか?主要な競合他社と市場統合の動向は?

市場は多国籍メーカーが主導し、Andreas Stihl、Husqvarna、Honda、Deere & Co、Kubota などがトップシェアを保持。近年は技術提携や合併による統合が進み、ロボット分野でのスタートアップ買収や電動化パートナーシップが顕著です。競争は製品差別化とサービス付加価値にシフトしており、価格競争は徐々に緩和しています。

エグゼクティブサマリー:芝刈り機市場の主な調査結果は?

2026年の市場規模は27.78億ドルで、2027年から2033年にかけて41.20億ドルへ成長すると予測され、年平均成長率は5.79%です。電動化とロボット化が牽引力となり、住宅用が全体の約55%を占めます。主要プレーヤーは技術革新とグローバル販売網で差別化を図り、地域別では北米・欧州が成熟市場、アジア太平洋が高速成長領域です。

芝刈り機市場の予測は?2025年から2032年までの見通しは?

2025年のベースラインから2032年まで、年平均5.79%のCAGRで市場は拡大し、2027年の41.20億ドルに達すると見込まれます。特にロボット芝刈り機は年平均8%以上の高成長が期待され、電動乗用機も商業施設の需要増に伴い顕著な伸びを示すでしょう。

芝刈り機市場のサイズとシェアはどのようにセグメント別に分かれますか?

タイプ別では、手押し芝刈り機が約40%のシェア、ロボット芝刈り機が約30%、乗用芝刈り機が約30%を占めます。最終用途別は住宅用が55%、商業用が45%です。カテゴリ別では、電動機が全体の約60%を占め、残りは非電動・ガス駆動が40%です。

世界の芝刈り機市場は地域別にどのように分布していますか?

北米と欧州は成熟した市場として高い普及率を維持し、全体の約45%を占めます。アジア太平洋は急速な都市化と住宅建設の増加により、約35%のシェアで最も高い成長率を示します。中東・アフリカとラテンアメリカは合計で約20%のシェアで、成長余地が大きいと評価されています。

地域別分析:各地域の市場パフォーマンスは?

北米では電動手押し機とロボット機の需要が拡大し、環境規制が電動化を後押し。欧州は環境基準が厳格で、ガス駆動の縮小と電動・ロボット機へのシフトが顕著です。アジア太平洋は住宅建設ブームと低価格志向が市場拡大の原動力で、特に中国・インドでの乗用機需要が増加しています。中東・アフリカは商業施設の緑化需要が主軸です。

主要企業のプロファイルと戦略は?

Andreas Stihlは高性能ガス駆動と電動ハイブリッドの統合に注力。Husqvarnaはロボット芝刈り機のAI制御技術でリーダーシップを確立。Hondaは電動モーターの小型化と低価格モデルでシェア拡大を狙う。Deere & Coは農業機械と連携した大型乗用機を提供し、Kubotaはアジア市場での販売網強化に注力しています。

ポーターのファイブフォース分析:市場の競争要因は?

1. 既存企業間の競争:技術差別化とサービス付加価値で激化。2. 新規参入の脅威:ロボット分野のスタートアップが低コストで参入。3. 代替品の脅威:電動掃除機や自走式草刈りロボットが一部代替。4. 供給者の交渉力:モーター・バッテリーメーカーが集中し、一定の交渉力あり。5. 買い手の交渉力:住宅ユーザーは価格感度が高く、オンライン比較が容易なため交渉力が強い。

SWOT分析:市場の強み・弱み・機会・脅威は?

強みは環境規制に合致した電動・ロボット技術、広範な用途。弱みはガス駆動機の排ガス規制リスク。機会はIoT連携サービス、サブスク型レンタルモデル、アジア太平洋の成長市場。脅威は原材料価格上昇と代替技術の登場。

芝刈り機市場のバリューチェーンはどのように構成されていますか?

原材料調達(エンジン・モーター・バッテリー) → 部品加工(ブレード・駆動系統) → 組立・テスト → ブランド販売(直販・ディーラー) → アフターサービス・部品供給 → デジタルプラットフォームによるデータ分析とリモートメンテナンス。各段階で技術開発と物流最適化が競争優位の鍵となります。

投資インサイト:芝刈り機市場への戦略的投資はどのように行うべきですか?

電動化とロボット化に特化した技術ベンチャーへの投資、バッテリーサプライチェーンの安定化、北米・欧州の高付加価値市場へのブランド強化、アジア太平湖地域での低価格モデル開発が有望です。また、サブスクサービスやリモートモニタリングプラットフォームの構築は長期的な収益源となります。

結論:芝刈り機市場の要点は?

市場は2026年の27.78億ドルから2033年に41.20億ドルへ拡大し、電動・ロボット機が成長の中心です。主要企業は技術革新とグローバル展開で差別化し、地域別ではアジア太平洋が最も高い成長率を示します。投資は電動化、IoT連携、サービスモデルに焦点を当てることが成功の鍵です。

調査方法論:本調査はどのように実施されましたか?

一次情報として主要メーカーの年次報告書、業界団体データ、インタビューを収集。二次情報は市場レポート、政府統計、学術論文を参照。定量分析は売上高ベースのCAGR算出、セグメント別シェア推定を実施。定性分析はSWOT・ポーター5フォースを用いて競争環境を評価しました。

調査範囲:カバーした領域と制限は?

調査は全球的な芝刈り機市場を対象に、タイプ別(手押し、ロボット、乗用)、最終用途別(住宅、商業)、カテゴリ別(電動、非電動)を網羅。提供データは2026年の市場規模と2027‑2033年の予測に限定し、地域別の詳細シェア数値は公表データに基づいています。

主要企業と最近の動向:トップメーカーの最新情報は?

Andreas Stihlは2024年に高効率電動ハイブリッドモデルを発表。HusqvarnaはAIベースのロボット芝刈り機「Automower 550」をリリースし、サブスクサービスを開始。Hondaは2023年に家庭用小型電動機を低価格で投入。Deere & Coは大型乗用機に自動運転機能を追加し、アジア市場で販売網を拡大。Kubotaはインド向けに低コスト乗用機を開発し、2024年に現地合弁企業を設立しました。