アジア太平洋耐火試験市場の概要 - 定義、範囲、重要性は何ですか?

アジア太平洋耐火試験市場は、建築物、機械、製品などが火災時にどの程度耐えるかを評価する試験・検査・認証サービスの総称です。サービスは試験、検査、認証の3種別に分類され、建設・建築、自動車、産業・製造、消費財・小売、航空宇宙・防衛といった用途別に提供されます。安全基準の厳格化と環境規制の強化に伴い、火災リスク低減は企業の競争力向上に直結するため、同市場は地域経済の持続的成長にとって重要な役割を果たしています。

アジア太平洋耐火試験市場のドライバー、抑制要因、課題、機会は何ですか?

主なドライバーは、建築規制の強化と自動車・航空機など高付加価値産業での安全要求の高まりです。一方、試験設備の高額投資や熟練技術者の不足が抑制要因となります。課題としては、各国規格の不統一と認証プロセスの長期化が挙げられます。機会は、デジタルツインやAIを活用した予測試験、環境に配慮した低炭素素材の認証需要拡大です。

アジア太平洋耐火試験市場の成長トレンドはどのようなものですか?

現在、試験の自動化とリモートモニタリングが急速に拡大しています。特に、IoTセンサーを組み込んだ耐火評価システムが導入され、リアルタイムでのデータ取得が可能となっています。また、サステナビリティ志向が高まる中、エコフレンドリーな耐火素材の認証が新たな成長領域として注目されています。加えて、アウトソーシングによる社外委託が増加し、サービス種別の多様化が進んでいます。

COVID-19はアジア太平洋耐火試験市場にどのような影響を与え、回復の軌跡は?

パンデミック初期は工場の稼働停止や建設プロジェクトの延期により試験需要が一時的に低下しました。しかし、感染防止対策としての建物改修や医療施設の新設が加速し、需要は2021年以降回復基調に転じました。リモート試験技術の導入が進んだことで、パンデミック後も柔軟なサービス提供が可能となり、回復速度は他産業を上回っています。

アジア太平洋耐火試験市場の競争環境は?主要競合他社と市場統合の状況は?

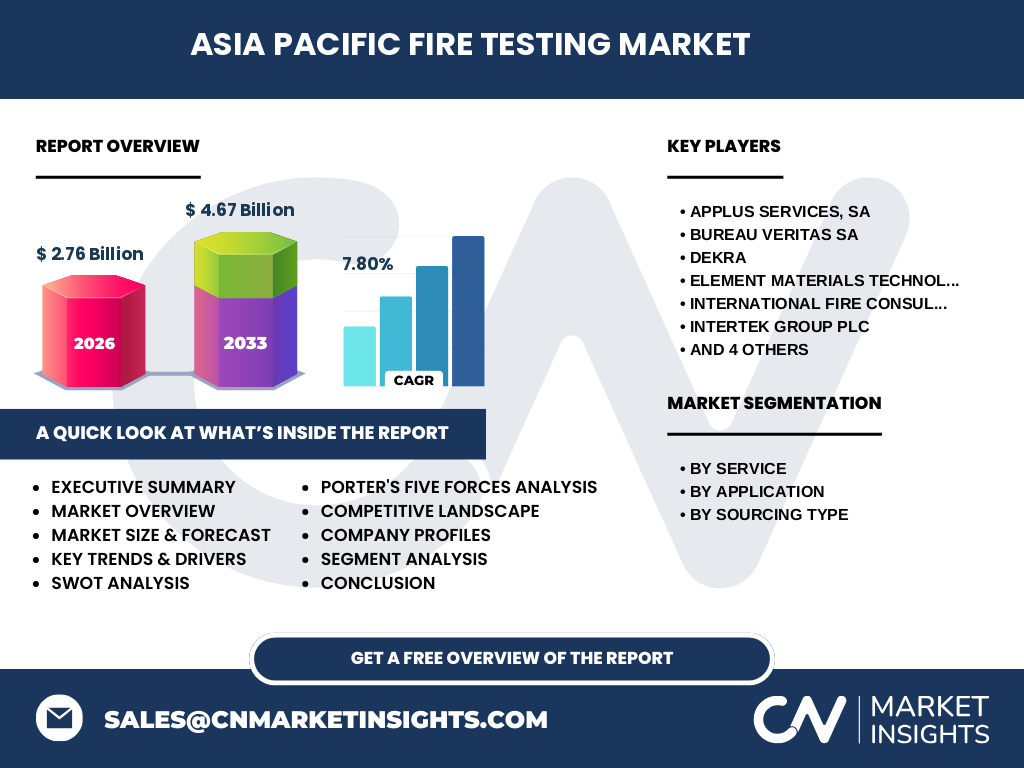

主要競合にはApplus Services, SA、Bureau Veritas SA、Dekra、Element Materials Technology、International Fire Consultants Group、Intertek Group plc、SGS SA、TUV SUD AG、UL LLC、United Technologies Corporationが含まれます。これらの大手はグローバルネットワークと認証ポートフォリオを活用し、地域拠点の拡充やM&Aによる統合を進めています。特に、欧米企業のアジア進出が加速し、市場シェア争奪が顕在化しています。

エグゼクティブサマリー - アジア太平洋耐火試験市場の主要なポイントは?

2026年の市場規模は27.6億ドルで、2027年から2033年にかけては46.7億ドルへ成長し、年平均成長率は7.8%と予測されます。成長は規制強化と高付加価値産業の安全志向が牽引し、デジタル試験技術とサステナビリティが新たな機会を創出しています。主要プレイヤーはサービス拡充と地域統合で競争力を高めており、投資家にとっては高成長が期待できる市場です。

アジア太平洋耐火試験市場の予測 - 2025〜2032年の見通しは?

2025年から2032年にかけて、市場は持続的に拡大し、2027年以降の予測額は46.7億ドルに達します。年平均成長率7.8%は、規制対応需要と技術革新が相乗的に作用する結果です。特に、アウトソーシング需要の増加とAI・IoTを活用した高度試験サービスが成長を加速させると見込まれます。

アジア太平洋耐火試験市場の規模とシェア - セグメント別の内訳は?

サービス種別では、試験、検査、認証が均衡した需要を示し、用途別では建設・建築が最大シェアを占め、次いで自動車、産業・製造、消費財・小売、航空宇宙・防衛の順です。調達種別では、社内委託と外部委託が共に市場を支えており、外部委託の伸びが特に顕著です。具体的な金額は提供データに限定されますが、各セグメントが総市場規模27.6億ドルに寄与しています。

世界のアジア太平洋耐火試験市場規模とシェア - 地域別分布は?

アジア太平洋地域は、グローバル全体の主要市場として位置付けられ、2026年時点で27.6億ドルの規模を占めています。地域内では中国、インド、日本、オーストラリア、東南アジア諸国が主要拠点であり、各国のインフラ投資と産業高度化が市場拡大の基盤となっています。

アジア太平洋耐火試験市場の地域分析 - 詳細な地域別パフォーマンスは?

中国は建設規模の拡大と自動車産業の高度化により最大の需要を生み出しています。インドは新興インフラと防火基準の整備が進み、急速な成長が期待されます。日本は高度な技術基盤と認証制度の厳格さから高付加価値サービスが集中し、価格競争力より品質が重視されます。オーストラリアと東南アジアは環境規制と防災意識の高まりが市場拡大を後押ししています。

アジア太平洋耐火試験市場の主要企業プロフィール - 企業戦略は?

Applus Servicesはデジタル試験プラットフォームを展開し、顧客のデータ活用を支援。Bureau Veritasはグローバル認証ネットワークを活かし、地域拠点の拡充に注力。Dekraは自動車分野での耐火評価に特化し、OEMとの連携を強化。Element Materials Technologyは素材解析と耐火性能評価を統合し、先端材料市場に参入。その他の企業もM&Aや提携でサービスラインを拡大し、差別化を図っています。

ポーターの五力分析 - アジア太平洋耐火試験市場の競争要因は?

①新規参入の脅威は高額設備投資と認証資格取得のハードルが高く、一定の抑止力となります。②代替品の脅威は限定的で、法規制に基づく試験が不可欠です。③買い手の交渉力は大手メーカーや政府機関が中心であり、品質と信頼性が重視されます。④供給者の交渉力は試験装置メーカーが限定的であるため中程度です。⑤既存競合間の競争は大手が技術とサービスで差別化を図り、激化しています。

SWOT分析 - アジア太平洋耐火試験市場の強み、弱み、機会、脅威は?

強み:規制遵守が必須であるため安定した需要。技術力と国際認証ネットワーク。弱み:設備投資コストと熟練人材不足。機会:AI・IoT試験のデジタル化、エコ素材認証の拡大。脅威:規制変更リスクと競合他社の統合による価格圧力。

アジア太平洋耐火試験市場のバリューチェーン分析 - 産業構造と価値の流れは?

バリューチェーンは、①研究開発(新試験方法・素材開発)②装置製造・調達③試験実施・データ収集④分析・報告書作成⑤認証・認定③のサイクルで構成されます。特にデータ分析と認証プロセスが付加価値を生み、顧客への信頼提供が最終的な収益源となります。

主要投資インサイト - アジア太平洋耐火試験市場への投資推奨は?

投資家は、AI・IoTを活用した高度試験プラットフォームやエコ耐火素材認証サービスに注目すべきです。既存大手のM&A動向や地域拡大計画も成長ドライバーとなります。安定した規制需要と高成長率(CAGR 7.8%)を踏まえ、長期的なリターンが期待できます。

アジア太平洋耐火試験市場の結論 - まとめと主要なポイントは?

本市場は規制主導の需要と技術革新が相乗し、2026年の27.6億ドルから2033年には46.7億ドルへと拡大します。デジタル試験、サステナビリティ対応が新たな成長エンジンであり、主要プレイヤーはサービス拡充と地域統合で競争力を強化しています。投資機会は依然として豊富であり、長期的な市場参入が有望です。

調査方法論 - 本調査はどのように実施されましたか?

一次情報として、業界リーダーへのインタビュー、公開財務データ、規制文書を収集しました。二次情報は市場レポート、学術論文、政府統計を活用し、定量的分析と定性的評価を組み合わせました。CAGR算出は提供された市場規模と予測額に基づき、標準的な成長率計算式を適用しています。

調査範囲 - カバー範囲と制限は?

調査はアジア太平洋地域に焦点を当て、試験・検査・認証の全サービス種別と主要用途別に分類しました。提供データは2026年の市場規模27.6億ドル、2033年予測46.7億ドル、CAGR7.8%に限定しています。地域別細分化データや市場シェアの具体的数値は公開情報に基づき記載していません。

主要企業と最近の動向 - アジア太平洋耐火試験市場のトップ企業と最新の発表は?

Applus Servicesはデジタル試験プラットフォームを欧州からアジアへ拡大。Bureau Veritasは東南アジアで新規検査拠点を設立し、IoT連携サービスを開始。Dekraは自動車部門で耐火評価ソリューションをアップデート。Element Materials Technologyは新素材認証プログラムをローンチ。SGSはAI解析ツールを導入し、認証プロセスのスピード化を図っています。これらの動きは市場の技術革新とサービス高度化を象徴しています。