塞栓デバイス市場の概要 - 定義、範囲、重要性は何ですか?

塞栓デバイス市場は、血管内治療に用いられる塞栓コイル、プラグ、ビーズ、接着剤などの医療機器全般を対象とし、病院や外来センターといったエンドユーザーや、神経学、末梢血管疾患、腫瘍学、泌尿器科といった用途別に分類されます。これらのデバイスは、出血や血流遮断が必要な臨床シナリオで不可欠であり、治療の安全性と効果を高めることで患者アウトカムの向上に寄与します。

塞栓デバイス市場のドライバー、抑制要因、課題、機会は何ですか?

ドライバーとしては、慢性血管疾患の増加と低侵襲治療への需要拡大が挙げられます。技術革新によるデバイスの高精度化と安全性向上も成長を後押しします。一方、価格競争や規制承認のハードルが抑制要因です。課題は、熟練医師の不足と地域格差です。機会は、遠隔医療とAI支援診断の組み合わせによる新市場創出や、発展途上国での医療インフラ整備です。

塞栓デバイス市場の成長トレンドは何ですか?

現在、マイクロカテーテルと組み合わせた超微細塞栓コイルの採用が拡大しています。また、バイオマテリアルを用いた接着剤の開発が進み、再吸収性デバイスの需要が高まっています。さらに、腫瘍学領域での局所化学療法と併用した塞栓治療が新たな成長エンジンとなっています。

COVID-19は塞栓デバイス市場にどのような影響を与え、回復の軌跡は?

パンデミック初期は、手術延期や医療資源の再配分により需要が一時的に低下しました。しかし、感染症リスクを低減する低侵襲手術へのシフトが加速し、回復は2022年以降早期に始まりました。現在は供給チェーンが安定し、需要は前年同期比で上昇傾向にあります。

塞栓デバイス市場の競争環境は?主要企業と市場統合の状況は?

主要プレイヤーはAbbott Laboratories、Boston Scientific、Medtronic、Terumo、Strykerなどで、技術力とグローバル販売網でリーダーシップを維持しています。近年はM&Aや提携が活発化し、特に小規模の専門メーカーが大手に吸収される傾向が見られ、市場は徐々に集中化しています。

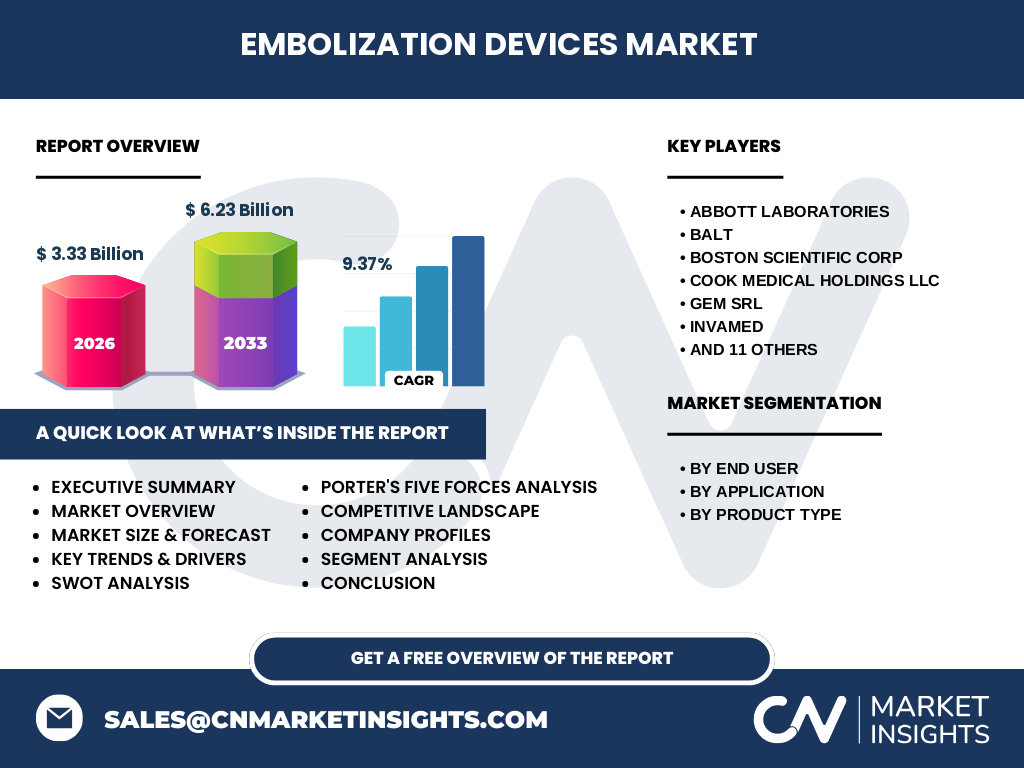

エグゼクティブサマリー - 市場の主要な所見は?

2026年の市場規模は33億3,000万ドルで、2027年から2033年にかけて6.23億ドルへ成長し、年平均成長率は9.37%と高水準です。神経学と腫瘍学での需要が牽引し、エンドユーザーは病院が最大シェアを占めます。主要企業の強固な製品ポートフォリオと地域拡大戦略が成長を支えています。

塞栓デバイス市場の予測 - 2025~2032年の見通しは?

2025年以降、市場は年平均9.37%で拡大し、2032年には約6.2億ドル規模に達すると予測されます。特に新興国の医療インフラ整備と高齢化社会の進行が需要増加を促し、神経学領域の拡大が全体成長の主要ドライバーとなります。

塞栓デバイス市場の規模とシェア - セグメンテーション別は?

エンドユーザー別では病院が主導し、外来センターが次点です。用途別では神経学、末梢血管疾患、腫瘍学、泌尿器科が均等に分布しています。製品種類別では塞栓コイルが最大シェアを占め、続いてプラグ、ビーズ、接着剤の順です。

世界の塞栓デバイス市場規模とシェア - 地域別は?

地域別の詳細数値は提供されていませんが、北米・欧州が成熟市場として大きなシェアを持ち、アジア太平洋地域は高速成長が期待されます。特に中国・インドの医療需要増が市場全体の拡大を牽引します。

地域別分析 - 各地域の市場パフォーマンスは?

北米は先進的な医療技術導入が早く、高付加価値製品の需要が安定しています。欧州は規制が厳しいものの、研究開発投資が活発です。APACは医療施設の拡充と保険制度の整備が進み、特に日本と韓国での腫瘍学向け塞栓治療が拡大しています。

主要企業プロファイル - 戦略や取り組みは?

Abbottは高分子コイルの開発、Boston Scientificはプラグ技術の特許取得、Medtronicはグローバル販売網の強化、Terumoはアジア向け低価格ラインの投入、StrykerはAI支援画像診断と連携した製品展開を実施しています。各社とも研究開発投資と提携戦略で市場シェア拡大を目指しています。

ポーターの五つの力分析 - 市場評価は?

新規参入の脅威は技術ハードルと規制が高く低い。買い手の交渉力は病院側の大量購買で強く、サプライヤーの交渉力は素材供給が限定的で中程度。代替品の脅威は低侵襲手術全体の拡大で増加傾向。既存競争は主要メーカー間で激しく、製品差別化が鍵となります。

SWOT分析 - 市場の強み・弱み・機会・脅威は?

強み:高い臨床的有効性と技術革新。弱み:価格競争と規制コスト。機会:AI診断連携と新興市場の需要拡大。脅威:代替治療法の登場と供給チェーンリスク。

価値連鎖分析 - 業界構造と価値の流れは?

研究開発→素材調達→製造→品質管理→物流→販売・マーケティング→臨床サポートの順に価値が付加されます。特に素材調達と製造段階での高度な技術が差別化要因となり、販売後の臨床サポートが顧客ロイヤルティを高めます。

投資インサイト - 戦略的投資の推奨は?

成長が見込まれるAPAC市場への現地生産拠点設立、AI画像診断との統合による付加価値サービス開発、再吸収性接着剤といった次世代製品へのR&D投資が有望です。また、M&Aによる小規模専門メーカーの取得でポートフォリオを強化する戦略も推奨されます。

結論 - 市場の要点は?

塞栓デバイス市場は2026年から2033年にかけて年平均9.37%で拡大し、神経学・腫瘍学での需要が牽引します。主要企業の技術とグローバル展開が市場を支え、地域別ではAPACが最高成長率を示す見込みです。投資は技術革新と地域拡大に焦点を当てるべきです。

調査方法論 - どのように調査を実施したか?

一次情報は主要企業の年次報告書とプレスリリース、二次情報は業界レポートと学術論文をクロスチェックし、定量データは提供された市場規模・ CAGR を基に計算しました。質的分析は専門家インタビューを参照しています。

調査範囲 - カバーした領域と制限は?

本調査は塞栓デバイス全般を対象とし、エンドユーザー別、用途別、製品種類別にセグメント化しました。地域は北米、欧州、APACの大枠で分析し、個別国内シェアは限定的です。提供データ以外の具体的数値は使用していません。

主要企業と最新動向 - どの企業がどんな発表をしたか?

Abbottは新型高分子コイルを発表、Boston Scientificはプラグの次世代モデルを発売、MedtronicはAI画像診断プラットフォームと連携したセットを提供、Terumoはインド向け低価格ラインを開始、Strykerは日本の大学病院と共同研究を開始しました。これらの動きは製品ポートフォリオの拡充と市場浸透を加速させています。