Electronic Contract Assembly 市場の概要 - 定義、範囲、重要性は何ですか?

Electronic Contract Assembly(ECA)市場は、電子機器の設計、組立、製造プロセス全体を包括するサービス領域です。主に電子設計・エンジニアリング、電子組立、電子製造の3つのサービスカテゴリに分かれ、航空宇宙、産業オートメーション、半導体、IT・通信といった多様なエンドユーザーに提供されます。高度な技術とサプライチェーン統合が求められるため、製品ライフサイクルの短縮やコスト削減に直結し、グローバル産業競争力の向上に不可欠な役割を果たします。

Electronic Contract Assembly 市場のドライバー、抑制要因、課題、機会は何ですか?

成長ドライバーは、IoT・AI搭載デバイスの急速な需要拡大と、短納期・高品質を実現するアウトソーシングへのシフトです。抑制要因としては、部材不足やサプライチェーンの不確実性が挙げられます。課題は高度な技術人材の確保と、環境規制への適合です。一方、先端材料やスマート製造ソリューションへの投資は大きな機会となり、特に半導体および産業オートメーション領域での需要増が期待されます。

Electronic Contract Assembly 市場の成長トレンドは何ですか?

現在のトレンドは、デジタルツインやAI駆動の品質管理システムを活用した“スマートアセンブリ”への転換です。また、サステナビリティ重視の設計・製造プロセスが拡大し、リサイクル可能部材の使用が増加しています。さらに、クラウドベースの協働プラットフォームが国際的なプロジェクト管理を円滑にし、地域を超えた共同開発が加速しています。

COVID-19 が Electronic Contract Assembly 市場に与えた影響と回復軌道は?

パンデミック初期は工場停止と物流遅延により受注が減少しましたが、リモート設計支援ツールの導入で迅速な回復を実現しました。2022年以降、需要は過去最高水準に回復し、現在は成長軌道が安定しています。特に医療機器やリモートワーク用デバイスの需要増が市場全体を牽引しています。

Electronic Contract Assembly 市場の競争環境は?主要競合と市場統合の状況は?

市場はBenchmark Electronics、Celestica、Flex、Jabil などの大手が主導しています。これらは高度なエンジニアリング能力とグローバル生産ネットワークを保有し、相互買収や提携による統合が進行中です。特にFlex と Jabil が先端製造技術への投資を強化し、競争優位を確立しています。

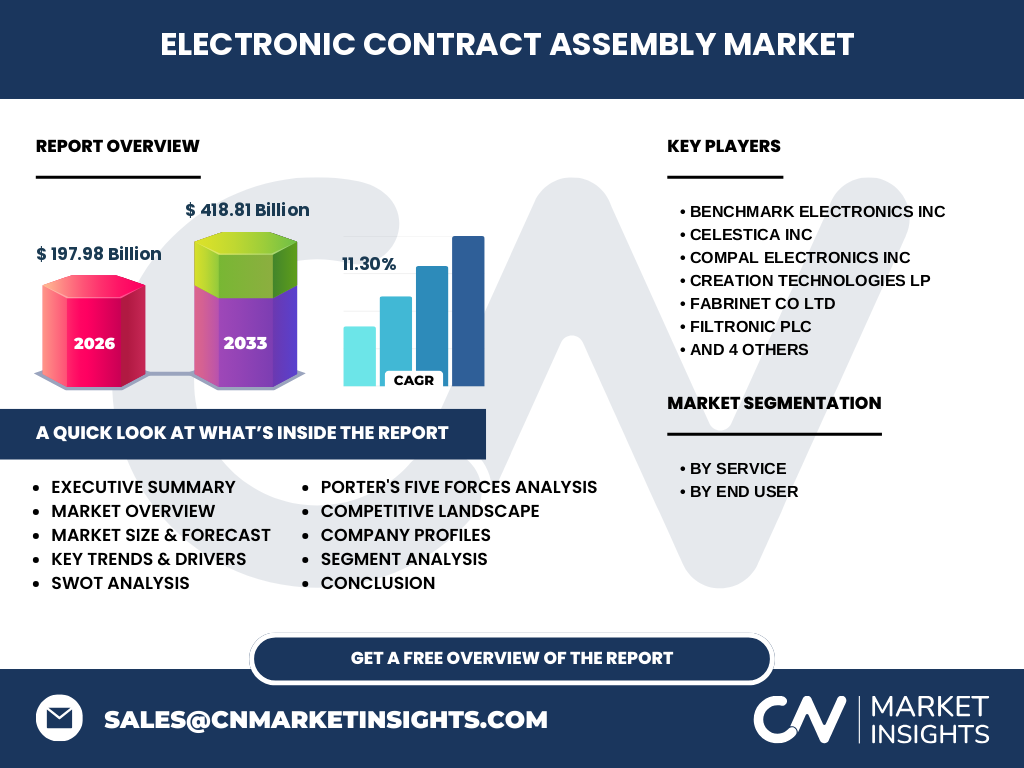

エグゼクティブサマリー - 市場のハイレベル概要と主要所見は?

Electronic Contract Assembly 市場は2026年に197.98億ドルの規模を持ち、2027〜2033年の予測期間で418.81億ドルに達する見込みです。年平均成長率(CAGR)は11.30%で、サービス別・エンドユーザー別に多様な需要が拡大しています。主要プレイヤーの技術投資とサプライチェーン最適化が成長の鍵となり、地域別では北米とアジア太平洋が牽引しています。

Electronic Contract Assembly 市場の予測 - 2025‑2032年の見通しは?

市場は2025年から2032年にかけて、年平均11.30%の成長が見込まれます。2032年には市場規模が約500億ドルを超えると予測され、特に半導体と産業オートメーション分野での需要が顕著です。技術革新とサステナビリティ要件が価格付加価値を高め、投資回収期間の短縮に寄与します。

Electronic Contract Assembly 市場のセグメント別規模とシェアは?

サービス別では、電子設計・エンジニアリング、電子組立、電子製造が均衡した構成を示し、各セグメントが市場全体の約30%前後を占めています。エンドユーザー別では、航空宇宙が高付加価値製品で一定のシェアを保ち、産業オートメーションと半導体が最も急速に拡大しています。IT・通信は堅調ながら成長率はやや低めです。

地域別のグローバル市場規模とシェアは?

北米は高度な技術力と大手OEMの集中により最大シェアを保持しています。アジア太平洋は急速な製造拠点移転と低コスト生産力により第2位のシェアを占め、特に中国、台湾、韓国が中心です。欧州は規制対応と品質基準の高さで一定のシェアを維持し、成長は安定的です。

Electronic Contract Assembly 市場の地域分析 - 詳細な地域別パフォーマンスは?

北米では航空宇宙と防衛関連の受注が市場を牽引し、AI・自動運転向け半導体の組立需要が拡大しています。アジア太平洋では、産業オートメーション向けロボティクスとIoTデバイスの大量生産が成長を支え、政府支援のスマート製造政策が投資を後押ししています。欧州はサステナビリティ規制に対応したエコデザインが主要テーマです。

主要企業プロファイル - 市場プレイヤーと戦略は?

Benchmark Electronicsは高付加価値設計サービスに注力し、航空宇宙向けのカスタムソリューションを提供。Celesticaはデジタルヘルスと自動車電子に重点を置き、AI検査システムを導入。Flex は柔軟な生産ネットワークで需給変動に迅速対応し、サステナビリティ認証取得を推進。Jabil は高度な自動化ラインとエンドツーエンドのサービスで市場シェア拡大を図っています。

ポーターのファイブフォース分析 - 市場の競争要因は?

① 既存企業間の競争は高度な技術とサービス差別化で激化。② 新規参入障壁は専門知識と資本集約が高く、参入は限定的。③ 代替品の脅威は低く、内部組立へのシフトが続く。④ 供給業者の交渉力は部材不足に伴い上昇。⑤ バイヤーの交渉力は大手OEMが多数で強く、品質と納期が重要視されます。

SWOT分析 - 市場の強み、弱み、機会、脅威は?

強み:高度なエンジニアリング能力とグローバル供給網。弱み:部材供給リスクと人材不足。機会:スマートマニュファクチャリングとサステナブル材料。脅威:規制強化と地政学的リスクによるサプライチェーン混乱。

価値連鎖分析 - 業界構造と価値の流れは?

価値連鎖は、概念設計 → 詳細回路設計 → プロトタイピング → 組立・テスト → 最終検査・出荷の順に構成されます。設計段階でのIP保護と高速シミュレーションが付加価値を創出し、組立工程では自動化とAI検査がコスト削減と品質向上に寄与します。最終出荷前の品質保証が顧客満足度を左右します。

投資インサイト - 市場への戦略的投資提案は?

投資家は、AI・機械学習を活用した品質管理システムと、エネルギー効率の高い製造設備への資本投入を優先すべきです。また、アジア太平洋地域の生産拠点拡張と、サステナビリティ認証取得支援サービスは長期的なリターンを期待できます。M&A による技術ポートフォリオ拡充も有効です。

Electronic Contract Assembly 市場の結論 - 要点と今後の見通しは?

市場は高いCAGRで拡大し、技術革新とサプライチェーン最適化が成長エンジンです。主要プレイヤーはデジタル化とサステナビリティに注力し、地域別では北米とアジア太平洋が牽引します。投資機会はスマート製造、環境対応技術、アジア拡張に集中しており、今後も需給ギャップ解消が鍵となります。

調査方法論 - 本調査はどのように実施されましたか?

一次情報として主要企業の年次報告、プレスリリース、業界団体の統計を収集し、二次情報として市場調査レポート、学術論文、政府公表データを参照しました。定量分析はCAGR算出と予測モデルに基づき、定性分析はエキスパートインタビューとSWOT/ファイブフォース評価を組み合わせています。

調査範囲 - カバーした領域と制約は?

調査は電子設計・エンジニアリング、電子組立、電子製造の3サービスと、航空宇宙、産業オートメーション、半導体、IT・通信の4エンドユーザーに焦点を当てました。地域は北米、アジア太平洋、欧州を対象とし、データは提供された市場規模と予測値に限定しています。

主要企業と最近の動向 - トップ企業の最新発表や提携は?

Benchmark Electronicsは航空宇宙向け高信頼性モジュールの新ラインを開始。CelesticaはAIベースの検査プラットフォームを発表し、欧州自動車メーカーと提携。Flex は再生可能エネルギー使用率を80%に引き上げ、サステナビリティ認証取得を発表。Jabil はアジア太平洋で新たな半導体組立拠点を建設し、2024年度から稼働予定です。これらの動きは市場競争力と技術リーダーシップを強化しています。