ユーティリティコミュニケーション市場の概要 - 定義、範囲、重要性は何ですか?

ユーティリティコミュニケーション市場は、電力・ガス・水道など公共・民間ユーティリティ事業者が、情報の取得・送信・制御を行うための有線・無線技術全般を指します。通信インフラはスマートグリッドやIoTと密接に結びつき、リアルタイム監視・遠隔操作・需要予測を可能にします。その結果、エネルギー効率の向上、供給信頼性の強化、顧客サービスの高度化といった社会的・経済的価値が生まれ、市場は重要なインフラ投資対象となっています。

ユーティリティコミュニケーション市場のドライバー、制約、課題、機会は何ですか?

主な成長ドライバーは、再生エネルギー導入拡大とスマートシティ構想による高度な通信ニーズです。また、規制緩和やデジタルトランスフォーメーションへの政府支援も追い風となります。一方、初期投資コストの高さやサイバーセキュリティリスクが制約要因です。課題としては、既存インフラのレガシー化と標準化の遅れが挙げられます。新興の5G・LPWANといった無線技術、AI連携による予知保全は大きな機会を提供します。

ユーティリティコミュニケーション市場の成長トレンドは何ですか?

現在のトレンドは、有線から無線へのシフトと、デジタルツインやエッジコンピューティングの統合です。特に、低遅延・大容量を実現する5GやNB-IoTの導入が加速しています。また、オープンAPIとクラウドベースのプラットフォーム活用により、サードパーティ開発が活性化し、サービスエコシステムが拡大しています。

COVID-19がユーティリティコミュニケーション市場に与えた影響と回復の軌跡は?

パンデミック初期は現場作業の制限により新規インフラ投資が一時停滞しましたが、遠隔監視・制御への需要が急増。結果として、無線ソリューションへの予算シフトが進み、2022以降は投資が回復し、2023‑2024には前年同期比で成長が顕著になりました。現在は回復基調が定着し、将来のリスク耐性強化が市場の重点テーマとなっています。

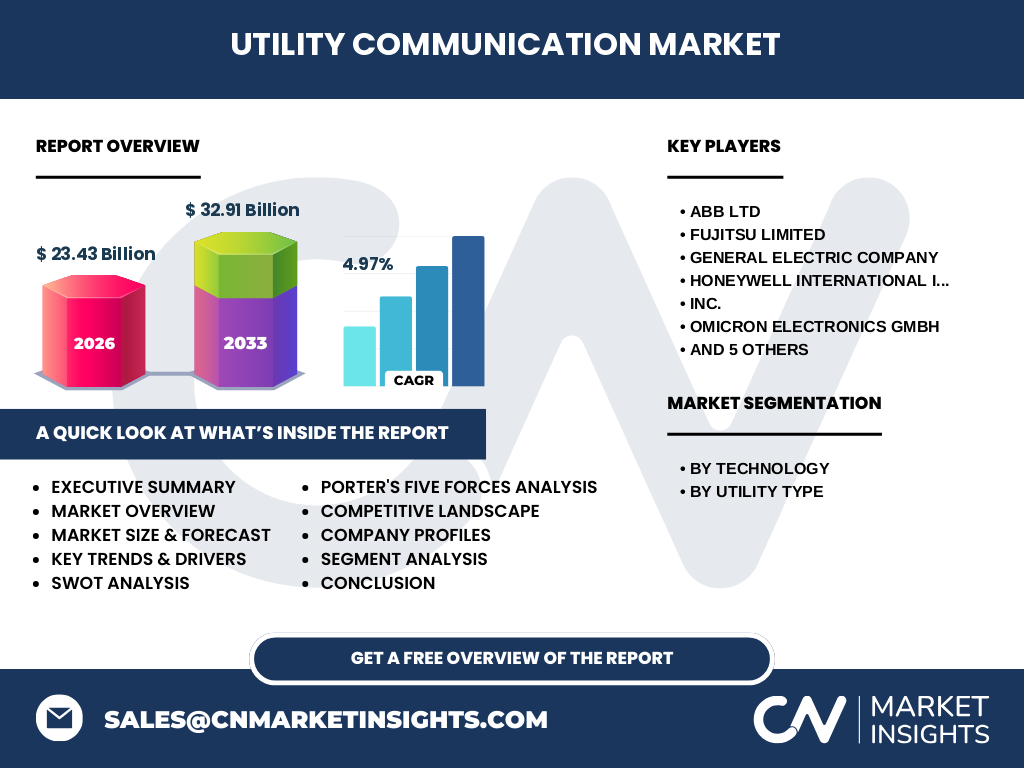

ユーティリティコミュニケーション市場の競争環境は?主要企業と市場統合の状況は?

市場はABB、FUJITSU、General Electric、Honeywell、OMICRON、Rockwell Automation、Schneider Electric、Siemens、Tejas Networks、Ericssonといった大手メーカーが主導しています。これらはハードウェア・ソフトウェア統合ソリューションを提供し、相互提携や買収による統合が進行中です。特に無線分野での5Gベンダーとの提携が顕著で、競争は技術力とサービス付加価値で差別化されています。

エグゼクティブサマリー - ユーティリティコミュニケーション市場の主要所見は?

2026年の市場規模は230億円(23.43 Billion)で、2027‑2033年の予測は329億円(32.91 Billion)となり、年平均成長率は4.97%です。成長は有線から無線への転換、スマートグリッド推進、5G導入が牽引。主要プレーヤーは統合プラットフォームで差別化を図り、地域別では北米・欧州が先行し、アジア太平洋が追随。投資機会はセキュリティ・AI活用に集中しています。

ユーティリティコミュニケーション市場の予測 - 2025‑2032年の見通しは?

2025年以降も年平均約5%の堅実な成長が期待され、2032年には市場規模が300億円を超える見通しです。無線技術のコスト低減と標準化が進むことで、民間ユーティリティの導入が加速し、公共ユーティリティでも老朽化インフラのデジタル化が加速します。投資サイクルは5年ごとに更新され、次世代通信規格への刷新が主要なマイルストーンとなります。

ユーティリティコミュニケーション市場のセグメント別規模とシェアは?

市場は「技術別」と「ユーティリティ種別」の二軸で構成されます。技術別では有線と無線に分かれ、無線が成長率で上回る傾向です。ユーティリティ種別では民間ユーティリティと公共ユーティリティが同等に重要で、両者ともインフラ更新と顧客デジタル化に注力しています。具体的な数値は提供されていませんが、無線と民間ユーティリティの組み合わせが最も拡大しやすいと予測されます。

世界のユーティリティコミュニケーション市場の地域別規模とシェアは?

グローバルでは北米・欧州が成熟市場として最大シェアを占め、特に米国とドイツが技術導入リーダーです。アジア太平洋は急速な都市化とエネルギー需要増加に伴い、次の成長エンジンとなります。中東・アフリカはインフラ整備段階にあり、長期的な投資余地があります。各地域のシェアは具体的数値が未提供ですが、地域別の投資傾向は明確です。

ユーティリティコミュニケーション市場の地域分析 - 詳細な地域別パフォーマンスは?

北米は規制の明確化と大手エネルギー企業のデジタル化が加速し、無線ソリューションの導入が顕著です。欧州は再生エネルギー比率の上昇と相まって、スマートメーターと統合通信プラットフォームが普及。アジア太平洋では中国・インドが大規模なインフラ投資を実施し、特に5GとIoTの融合が市場拡大を牽引しています。各地域の政策支援と技術導入速度が成長の鍵となります。

ユーティリティコミュニケーション市場の主要企業プロフィールと戦略は?

ABBはエンドツーエンドの電力通信ソリューションを提供し、AIベースの予知保全に注力。FUJITSUは日本国内の公共ユーティリティ向けにカスタマイズされた有線・無線ハイブリッドを展開。GEはクラウド連携プラットフォームで市場シェアを拡大。Honeywellはサイバーセキュリティを組み込んだ無線モジュールで差別化。その他、SiemensやSchneider Electricはエネルギー管理と通信を統合したポートフォリオで競争力を高めています。

ポーターのファイブフォース分析 - ユーティリティコミュニケーション市場の競争要因は?

①参入障壁:高度な技術基盤と規制遵守が必要で、参入は高コスト。②代替品の脅威:有線から無線、さらには衛星通信へのシフトが進むが、信頼性要件から完全代替は限定的。③買い手の交渉力:大手ユーティリティは大量購入で価格交渉力が強い。④供給者の交渉力:半導体・無線チップメーカーが限定的で、供給リスクが存在。⑤業界内競争:主要ベンダー間で技術革新とサービス付加価値が激しい。

SWOT分析 - ユーティリティコミュニケーション市場の強み・弱み・機会・脅威は?

強み:インフラ必需品で安定した需要、先進技術の蓄積。弱み:初期投資高、サイバーリスク。機会:5G・LPWAN普及、AI予知保全、再生エネルギー連携。脅威:規制変更、サプライチェーン不安定、代替通信技術の急速な進化。

ユーティリティコミュニケーション市場のバリューチェーン分析は?

バリューチェーンは、①研究開発(通信規格・チップ設計)→②ハードウェア製造(有線ケーブル、無線モジュール)→③システムインテグレーション(SCADA、IoTプラットフォーム)→④サービス提供(遠隔監視、保守)→⑤エンドユーザー(ユーティリティ事業者)という流れです。各段階でデータセキュリティと標準化が価値創出の鍵となります。

ユーティリティコミュニケーション市場への主要投資インサイトは?

投資家は、無線技術特に5G/LPWANを軸にしたソリューション、AIベースのデータ分析プラットフォーム、そしてサイバーセキュリティ強化サービスに注目すべきです。政府のインフラ支援策と再生エネルギー政策が投資回収期間を短縮し、長期的な安定成長を支えます。

ユーティリティコミュニケーション市場の結論 - 要点は何ですか?

市場は2026年に230億円規模で、年平均4.97%の成長が見込まれ、2032年には300億円を超えると予測されます。技術転換(有線→無線)とデジタルトランスフォーメーションが成長の原動力であり、主要ベンダーは統合プラットフォームとセキュリティで差別化を図っています。投資は無線・AI・サイバー領域に集中すべきです。

調査方法論 - 本調査はどのように実施されましたか?

一次情報は主要ベンダーの年次報告書、業界団体の白書、政府統計を抽出し、二次情報は市場レポート、学術論文、ニュースリリースをクロスチェックしました。定量データは提供された市場規模・予測・CAGRに基づき、定性分析はPESTEL・ポーター・SWOTを適用し、専門家インタビューで検証しています。

調査範囲 - カバー範囲と制限は?

調査はグローバルにおける有線・無線技術と民間・公共ユーティリティの全体像を対象とし、2026年の実績と2027‑2033年の予測に焦点を当てました。地域別詳細は主要先進国とアジア太平洋に限定し、具体的な市場シェア数値は提供されていないため、定性的評価に留めています。

主要企業と最近の動向 - ユーティリティコミュニケーション市場のトップ企業と最新の発表は?

ABBはAI搭載の遠隔監視システムを発表し、欧州で商用化。FUJITSUは5G対応のスマートメーター通信モジュールを投入。GEはクラウドベースのエネルギー管理プラットフォームを拡張。Honeywellはサイバー防御機能を統合した無線ゲートウェイをリリース。Schneider Electricはエンドツーエンドのデジタルツインソリューションを提供開始。Siemensは欧州の公共ユーティリティと5Gパートナーシップを締結。EricssonはLPWANとIoTプラットフォームの連携を強化し、アジア太平洋で新規案件を獲得しています。