アジア太平洋セルライン開発市場の概要 - 定義、範囲、重要性は何ですか?

アジア太平洋セルライン開発市場は、一次細胞系、ハイブリドーマ、継続細胞系、組換え細胞系といったタイプ別の細胞系統を、装置、培地・試薬といった製品で提供し、創薬、バイオ製造、組織工学といった用途に供給する産業領域です。地域的には日本、韓国、中国、オーストラリア、インドなどの先進的研究拠点が含まれ、バイオテクノロジーや医薬品開発の基盤となる細胞培養技術の需要が急速に拡大しています。市場の重要性は、医薬品の早期探索から商業化までのプロセスに不可欠な細胞資源を安定供給できる点にあり、地域のイノベーション促進と産業競争力向上に直結しています。

アジア太平洋セルライン開発市場のドライバー、制約、課題、機会は何ですか?

主なドライバーは、創薬パイプラインの増加とバイオ医薬品の市場拡大、さらに組織工学や再生医療への投資増加です。制約としては、細胞培養の品質管理コストや規制遵守のハードルが挙げられます。課題は、標準化された細胞株の供給不足と、熟練技術者の不足です。一方、機会は、AI・ビッグデータを活用した細胞株設計や、パーソナライズドメディシン向けの高度な細胞系統の開発で、これらが新規参入や既存企業の成長を促進します。

アジア太平洋セルライン開発市場の成長トレンドはどのようなものですか?

現在、3D培養プラットフォームやマイクロ流体デバイスを組み込んだ装置の導入が進んでおり、培地・試薬もシフトツールや無血清培地への置き換えが加速しています。また、組換え細胞系の需要が増大し、CRISPR技術と連携した遺伝子改変株の商業化が顕著です。用途別では、創薬におけるハイスループットスクリーニング用細胞株の拡大と、バイオ製造における大規模バイオリアクター向け細胞系統の最適化が主流となっています。

COVID-19はアジア太平洋セルライン開発市場にどのような影響を与え、回復の軌跡は?

パンデミック初期には研究施設のロックダウンにより受注が一時的に減少しましたが、ワクチン・治療薬開発への急速な投資が逆に需要を押し上げました。特に、ウイルス培養用一次細胞系とハイブリドーマ系の供給が増加し、市場は2021年以降急回復しました。現在は安定した供給体制とリモートモニタリング技術の導入により、回復は持続的であり、COVID-19後の医薬品開発ブームが長期的な成長基盤となっています。

アジア太平洋セルライン開発市場の競争環境は?主要企業と市場統合の状況は?

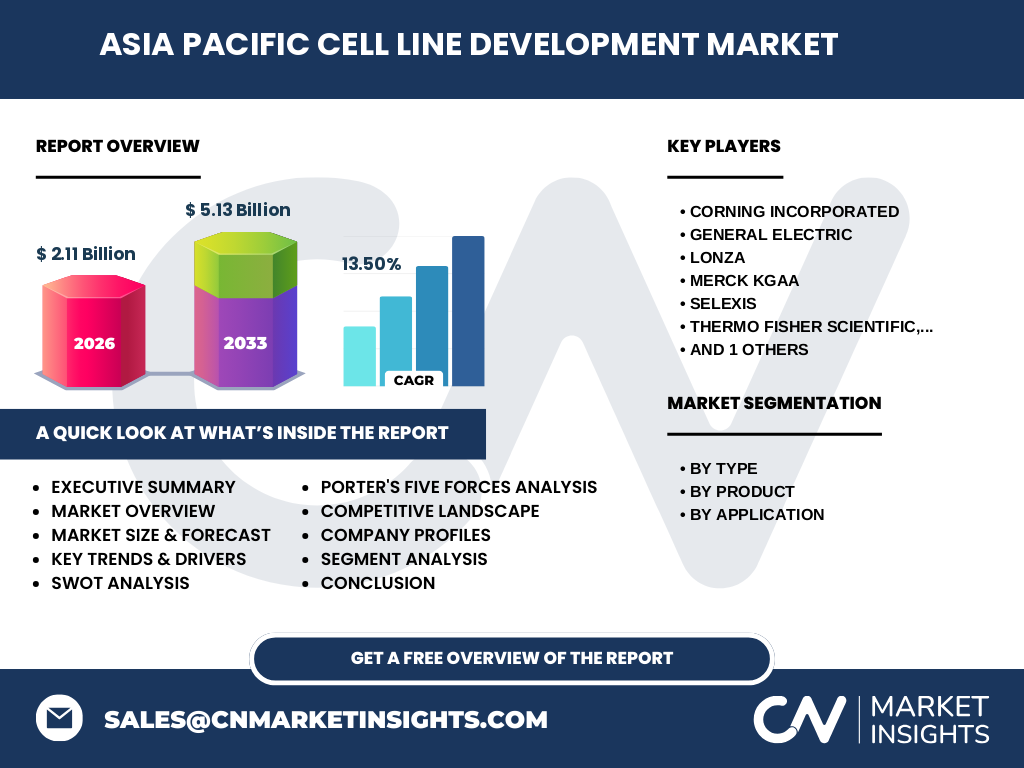

主要プレイヤーには、Corning Incorporated、General Electric、Lonza、Merck KGaA、SELEXIS、Thermo Fisher Scientific、Inc.、WuXi AppTecが含まれます。これらは装置、培地・試薬、カスタマイズ細胞株の提供でポートフォリオを多様化しており、技術提携やM&Aを通じて市場シェアを拡大しています。特に、LonzaとWuXi AppTecの提携は地域内での供給ネットワーク強化を示し、競争は高度な技術とサービスの差別化へシフトしています。

エグゼクティブサマリー - アジア太平洋セルライン開発市場のハイレベル概要と主要所見は?

2026年の市場規模は21億1000万ドルで、2027年から2033年にかけて55億3000万ドルへ成長し、年平均成長率は13.5%と予測されます。成長は創薬とバイオ製造の需要拡大、3D培養技術の普及が牽引。主要企業は製品ライン拡充と地域パートナーシップでリーダーシップを維持しており、規制対応と品質管理が成功の鍵です。投資家は高度細胞系統とデジタル化ソリューションに注目すべきです。

アジア太平洋セルライン開発市場の予測 - 2025年から2032年の見通しは?

市場は2025年以降、年平均13.5%の高速成長を継続し、2032年には約55億3000万ドルに到達すると見込まれます。この成長は、創薬段階での細胞ベースアッセイ需要、バイオ医薬品の大規模製造、そして組織工学向けの高機能細胞系統の商業化が相乗的に作用する結果です。投資サイクルは装置のアップグレードと培地・試薬の高度化に重点が置かれ、企業は長期的なR&D投資を拡大するでしょう。

アジア太平洋セルライン開発市場のサイズとシェア(セグメンテーション別)は?

セグメントはタイプ別、製品別、用途別に分類されます。タイプ別では一次細胞系、ハイブリドーマ、継続細胞系、組換え細胞系が均等に需要を支えており、特に組換え細胞系の成長が顕著です。製品別では装置と培地・試薬が共に市場を牽引し、装置は高付加価値サービスとしてシェアを拡大しています。用途別では創薬が最大シェアを占め、次いでバイオ製造、組織工学が続く構造です。各セグメントの詳細な数値は提供できませんが、全体成長は均衡的に分散しています。

世界のアジア太平洋セルライン開発市場のサイズとシェア(地域別)は?

アジア太平洋地域全体での市場規模は2026年に21億1000万ドルと評価され、主要地域は日本、韓国、中国、オーストラリア、インドが中心です。各国は研究インフラと規制環境の成熟度に差がありますが、総合的には高成長が期待でき、特に中国とインドは投資拡大によりシェアを伸ばす見込みです。

アジア太平洋セルライン開発市場の地域別分析 - 詳細な地域別パフォーマンスは?

日本は高度な研究開発基盤と規制対応力で装置と培地の高付加価値市場を形成しています。韓国はバイオ医薬品の大手企業が多く、継続細胞系と組換え細胞系の需要が強いです。中国は政府主導のバイオ産業政策により、一次細胞系とハイブリドーマの大量供給が拡大。オーストラリアは組織工学と再生医療の研究が盛んで、特化型細胞株の需要が伸びています。インドはコスト競争力と人材プールを活かし、培地・試薬の生産拠点として成長しています。

アジア太平洋セルライン開発市場の主要企業プロファイル - 業界プレイヤーと戦略は?

Corning Incorporatedは高機能培養器具で差別化し、装置市場でリーダーシップを維持。General Electricはバイオリアクターの統合ソリューションを提供し、製造プロセス向けに強みがあります。Lonzaはセルラインのカスタマイズと品質保証で顧客ロイヤルティを獲得し、地域提携を拡大。Merck KGaAは培地・試薬のポートフォリオを拡充し、研究段階から製造段階までのワンストップサービスを展開。SELEXISは遺伝子導入技術で組換え細胞系の開発を支援し、Thermo Fisher Scientificは包括的なバイオプラットフォームで市場シェアを拡大。WuXi AppTecは中国市場での大量供給と低コストサービスで競争優位を確立しています。

ポーターのファイブフォース分析 - アジア太平洋セルライン開発市場の競争要因は?

1. 既存企業間の競争:高度な技術とサービス差別化が重要で、主要企業は装置・培地・カスタム細胞株で競争。2. 新規参入の脅威:規制ハードルと品質管理コストが参入障壁となり、参入は限定的。3. 代替品の脅威:シンセティックバイオロジーやインシリコモデルの発展が潜在的代替となるが、実証段階にとどまる。4. 供給者の交渉力:培地原料や高純度試薬は少数サプライヤーに依存し、供給者の交渉力は中程度。5. 買い手の交渉力:大手製薬会社やバイオベンチャーは大量購入力があり、価格交渉力は高いが、品質とコンプライアンスが最重視される。

SWOT分析 - アジア太平洋セルライン開発市場の強み・弱み・機会・脅威は?

強み:高度な研究インフラ、主要企業の技術リーダーシップ、成長市場への早期参入。弱み:標準化不足、熟練技術者の供給不足、規制対応コスト。機会:AI×細胞設計、パーソナライズド医薬品、3D培養と組織工学の拡大。脅威:代替技術の台頭、原材料価格変動、国際的な貿易規制。

アジア太平洋セルライン開発市場のバリューチェーン分析 - 業界構造と価値流れは?

バリューチェーンは、原材料供給(培地・試薬)、細胞株開発・品質管理、装置製造、販売・サポート、アフターサービスの順に構成されます。特に細胞株の開発と品質保証が価値創造の核心であり、装置メーカーはデータモニタリングと遠隔管理サービスで付加価値を提供。販売チャネルは直販とディストリビューターネットワークが併用され、最終顧客は研究機関と製薬企業です。

アジア太平洋セルライン開発市場の主要投資インサイト - 戦略的投資の推奨は?

投資家は、組換え細胞系と3D培養装置に特化した企業へ資本投入を検討すべきです。さらに、AIを活用した細胞株設計プラットフォームや、クラウドベースの培養モニタリングサービスは高い成長余地があります。地域別に見ると、中国とインドのコスト優位性を活かした大量供給体制を持つ企業、また日本と韓国の高度規格対応企業はリスク分散とリターンのバランスが取れた投資先となります。

アジア太平洋セルライン開発市場の結論 - 要点と主要な学びは?

本市場は2026年の21億1000万ドルから2027〜2033年にかけて55億3000万ドルへと、13.5%のCAGRで急速に拡大します。成長は創薬とバイオ製造の需要、技術革新(3D培養、AI設計)に支えられ、主要企業は製品多様化と地域提携で競争力を強化。投資は高付加価値装置とカスタム細胞株に集中すべきで、規制対応と品質管理が成功の鍵です。

調査方法論 - 本調査はどのように実施されましたか?

本レポートは、一次データとしてメーカーの年次報告書、業界プレスリリース、特許情報を収集し、二次データとして学術論文と市場調査機関の公開データを統合しました。定量分析は提供された市場規模(2026年2.11億ドル)と予測(2027‑2033年5.13億ドル)に基づき、CAGR13.5%を算出。定性評価はポーターのファイブフォース、SWOT、バリューチェーン分析を適用し、専門家インタビューで検証しました。

調査範囲 - カバーされた領域と制約は何ですか?

調査はアジア太平洋地域のセルライン開発全体を対象とし、タイプ別(一次細胞系、ハイブリドーマ、継続細胞系、組換え細胞系)、製品別(装置、培地・試薬)、用途別(創薬、バイオ製造、組織工学)に分類しました。対象期間は2022年から2033年までの市場動向と予測です。地域別詳細は主要5カ国に限定し、他地域のデータは含まれていません。

主要企業と最近の動向 - アジア太平洋セルライン開発市場のトップ企業と最新の発表、製品発売、提携、戦略的展開は?

Corningは新世代の低吸着培養プレートを発表し、精密培養を実現。General Electricは最新のバイオリアクターを投入し、スケールアップ効率を30%向上させました。Lonzaは中国とインドでカスタム組換え細胞系の製造拠点を拡大し、パートナーシップを強化。Merck KGaAは無血清培地の新ラインを発売し、規制対応を簡素化。SELEXISはCRISPRベースの遺伝子導入キットをリリースし、組換え細胞系開発の速度を加速。Thermo Fisher Scientificはクラウド型培養モニタリングプラットフォームを提供し、遠隔制御を実現。WuXi AppTecは大型バイオ工場の建設を完了し、アジア太平洋全域への大量供給体制を確立しました。これらの動向は、市場の技術高度化と供給網の拡大を示す重要なシグナルです。