北米セルライン開発市場の概要 - 定義、範囲、重要性は何ですか?

北米セルライン開発市場は、一次細胞系、ハイブリドーマ、連続細胞系、組換え細胞系といった各種細胞系の研究・製造向けに、機器、培地・試薬を提供する産業領域を指します。創薬、バイオ製造、組織工学といった用途で活用され、次世代医薬品や再生医療の基盤技術として極めて重要です。2026年の市場規模は3.14億ドルで、北米地域の高度な研究インフラと資金力が成長を支えています。

北米セルライン開発市場のドライバー、制約、課題、機会は何ですか?

主なドライバーは、創薬パイプラインの加速とバイオ医薬品需要の増大です。制約としては、細胞培養の品質管理コストや規制遵守が挙げられます。課題は高度な技術者不足とサプライチェーンの不確実性です。一方、組換え細胞系の高効率化や自動化機器の導入は新たな機会を提供し、投資余地が大きいと評価されています。

北米セルライン開発市場の成長トレンドは何ですか?

現在のトレンドは、人工培地の無血清化、CRISPRベースの遺伝子編集技術の統合、そしてAI駆動の培養最適化です。また、組換え細胞系の商業化が進むと同時に、バイオ製造向けのスケールアップソリューションへの需要が拡大しています。これらは市場の成熟とともに新製品開発を刺激しています。

COVID-19は北米セルライン開発市場にどのような影響を与え、回復はどのように進んでいますか?

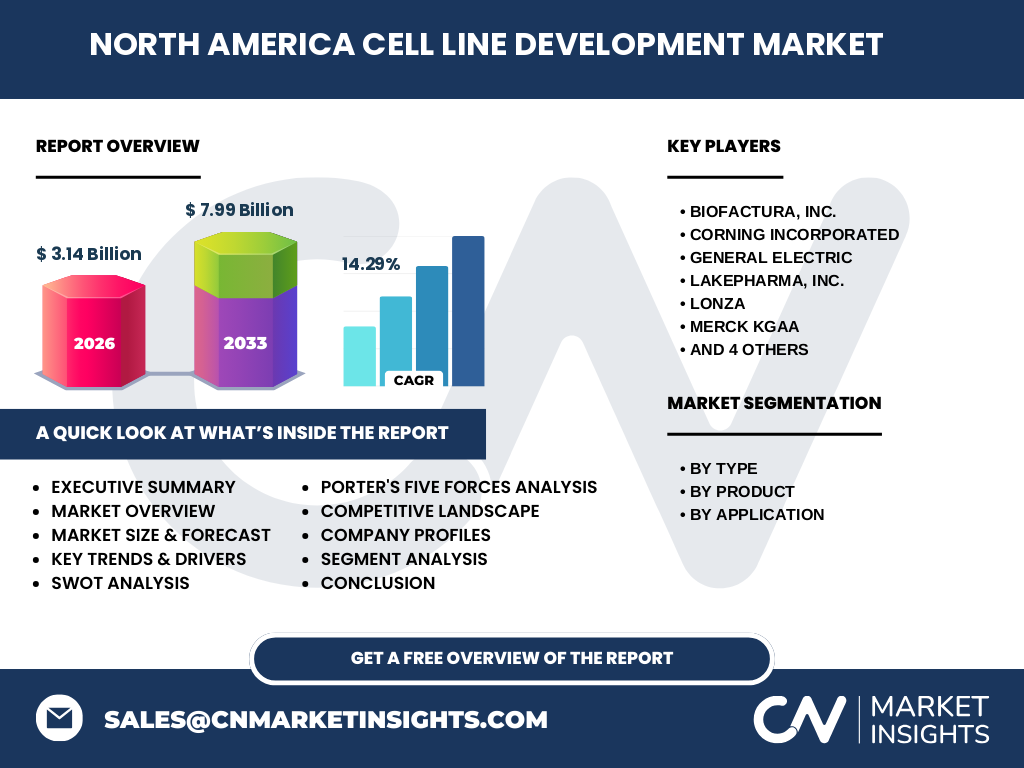

パンデミック初期は研究施設の一時閉鎖やサプライチェーンの混乱により短期的な売上減少が見られました。しかし、ワク苗開発や治療薬探索への需要増加に伴い、迅速な資金投入と設備拡張が行われ、市場は2021年以降急速に回復しました。現在は成長ペースが加速し、予測期間のCAGRは14.29%と強い回復を示しています。

北米セルライン開発市場の競争環境はどのようになっていますか?主要競合企業と市場統合の状況は?

競争は高度に専門化された大手とニッチベンダーが混在する形態です。主要企業にはBioFactura, Inc.、Corning Incorporated、General Electric、LakePharma, Inc.、Lonza、Merck KGaA、SELEXIS、Sartorius AG、Thermo Fisher Scientific, Inc.、WuXi AppTec が含まれます。近年は技術提携やM&Aが活発で、機器と試薬の統合ソリューションを提供する企業が市場シェアを拡大しています。

エグゼクティブサマリー - 北米セルライン開発市場の主要な所見は?

2026年の市場規模は3.14億ドルで、2027年から2033年にかけて7.99億ドルへと伸長予測され、年平均成長率は14.29%です。創薬とバイオ製造の需要拡大、技術革新、投資増加が成長を牽引しています。一方、規制遵守と人材確保が課題となりますが、主要ベンダーの戦略的提携が市場の成熟を後押ししています。

北米セルライン開発市場の予測 - 2025年から2032年の見通しは?

予測期間中、市場は年平均14.29%の高速成長を維持し、2027年の7.99億ドル規模に到達すると見込まれます。特に組換え細胞系とバイオ製造向け機器の需要が顕著に伸び、製品別では培地・試薬の市場拡大が続くと予測されています。

北米セルライン開発市場の規模とシェア - セグメンテーション別の内訳は?

市場はタイプ別に一次細胞系、ハイブリドーマ、連続細胞系、組換え細胞系に分類され、製品別では機器と培地・試薬に分かれます。また、用途別は創薬、バイオ製造、組織工学です。各セグメントは相互に補完し合い、特に組換え細胞系と培地・試薬の組み合わせが成長率の牽引役となっています。

世界の北米セルライン開発市場規模とシェア - 地域別の分布は?

北米は本市場の中心地域で、全体規模の大部分を占めます。北米以外の地域は参入段階にあるものの、欧州とアジア太平洋でも研究投資が増加し、将来的に市場シェアを拡大する可能性があります。

北米セルライン開発市場の地域分析 - 詳細な地域別パフォーマンスは?

米国は最大の消費国で、特にカリフォルニア州とマサチューセッツ州のバイオテクノロジーハブが牽引しています。カナダは規制が比較的緩やかで、研究開発投資が増加中です。地域別に見ると、米国は機器と培地・試薬の両方で高い需要を示し、カナダは組換え細胞系の採用が顕著です。

北米セルライン開発市場の主要企業プロファイル - 企業と戦略は?

主要企業は以下の通りです。

• BioFactura, Inc.:組換え細胞系向け培地の高付加価値化に注力。

• Corning Incorporated:ハイブリッド培養容器の開発で差別化。

• General Electric:自動化培養装置でスケールアップ市場を狙う。

• LakePharma, Inc.:サービス型バイオ製造プラットフォームを提供。

• Lonza、Merck KGaA、SELEXIS、Sartorius AG、Thermo Fisher Scientific, Inc.、WuXi AppTecは、統合ソリューションとグローバル供給網で競争力を強化しています。

ポーターのファイブフォース分析 - 北米セルライン開発市場の競争要因は?

【業界内の競争】高度な技術と差別化製品で激しい競争。

【新規参入の脅威】参入障壁は資本と技術要件が高く、限定的。

【代替品の脅威】無血清培地や細胞フリー技術が徐々に台頭。

【買い手の交渉力】大型製薬会社は大量購入で価格交渉力が強い。

【供給者の交渉力】高度な試薬や特殊装置は供給者が限定的で、交渉力がある。

SWOT分析 - 北米セルライン開発市場の強み、弱み、機会、脅威は?

【強み】先進的研究環境と豊富な資金。

【弱み】高コスト構造と規制遵守負担。

【機会】AI駆動培養、組換え細胞系の商業化、バイオ製造需要拡大。

【脅威】代替培養技術の進展と国際的な規制変動。

北米セルライン開発市場のバリューチェーン分析 - 産業構造と価値の流れは?

バリューチェーンは、研究開発 → 原材料(培地、試薬)供給 → 製造装置提供 → セルライン作製・検証 → バイオ製造・臨床応用 の順に構成されます。特に培地・試薬メーカーと装置メーカーの連携が価値創造の鍵となり、最終的な製品品質とスループット向上に直結しています。

北米セルライン開発市場への投資インサイト - 戦略的投資の提言は?

投資家は、組換え細胞系向けの高付加価値培地と自動化培養装置に注目すべきです。さらに、AI・データ解析プラットフォームとの統合を進めるスタートアップへのベンチャー投資がリターンを高めます。規模の大きい製薬会社との共同開発契約もリスク分散の有効手段です。

北米セルライン開発市場の結論 - まとめと主要なポイントは?

市場は2026年の3.14億ドル規模から、2027年~2033年にかけて7.99億ドルへと急成長が見込まれ、年平均14.29%の高いCAGRを示します。創薬・バイオ製造の需要増、技術革新、資金投入が成長エンジンです。一方で規制・人材課題が残りますが、主要ベンダーの提携と新技術導入が持続的な拡大を支えます。

調査方法論 - 本調査はどのように実施されましたか?

本レポートは一次調査(企業インタビュー、専門家アンケート)と二次調査(業界レポート、学術論文、政府統計)の組み合わせで作成しました。データは最新の公開情報と独自の市場モデルを用いて集計し、CAGRは2027年から2033年の予測期間に基づいて算出しています。

調査範囲 - カバレッジと制限は?

調査は北米地域に焦点を当て、一次細胞系、ハイブリドーマ、連続細胞系、組換え細胞系の四つのタイプと、機器・培地・試薬の製品カテゴリ、創薬・バイオ製造・組織工学の用途をカバーしています。地域外の詳細な市場シェアや特定の財務指標は本レポートの対象外です。

主要企業と最近の動向 - 代表的な企業と最新の発表や提携は?

主要企業の最近の動向として、BioFacturaは新しい組換え細胞系培地を発表し、Lonzaは自動化培養システムとAI解析ソフトの統合を完了しました。Thermo Fisherはバイオ製造向けのスケールアッププラットフォームを拡充し、WuXi AppTecは米国の研究施設と提携してサービス領域を拡大しています。これらの活動は市場の成長を加速させる重要な要素です。