LNG貯蔵タンク市場の概要 - 定義、範囲、重要性は何ですか?

LNG貯蔵タンク市場は、液化天然ガス(LNG)を安全に保管・輸送するためのタンクの設計、製造、販売、保守を行う産業を指します。対象は船舶用タンク、陸上貯蔵施設、車両搭載タンクなど多様で、ステンレス鋼、アルミニウム合金、9%ニッケル鋼、インバール合金、C‑MN鋼といった材料別や、セルフサポートタンク・ノンセルフサポートタンクといった構成別に分類されます。LNGはクリーンエネルギーとしての需要が拡大しており、安定供給に不可欠な貯蔵インフラの重要性が高まっているため、同市場はエネルギー転換期における基盤産業として位置付けられます。

LNG貯蔵タンク市場のドライバー、制約、課題、機会は何ですか?

主な成長ドライバーは、欧州・アジア太平洋地域におけるLNG需要の増加と、船舶燃料としてのLNG採用拡大です。環境規制の強化と脱炭素政策が、LNGタンクの需要を押し上げます。一方、製造コストの高さや高度な安全基準が参入障壁となり、資本集約的な投資が必要です。材料供給のリスクや技術的な認証取得の遅れが課題です。機会としては、モジュラー化設計やデジタルモニタリングシステムの導入、再利用可能タンクの開発が挙げられ、差別化による付加価値創出が期待されます。

LNG貯蔵タンク市場の成長トレンドは何ですか?

現在のトレンドは、LNG燃料船(LNG Carriers)とLNGバルク輸送船の増産に伴うタンク容量の大型化です。また、軽量で耐食性に優れるインバール合金や9%ニッケル鋼の採用が拡大し、設計効率が向上しています。セルフサポートタンクの標準化が進み、設置期間の短縮とメンテナンスコスト削減が実現しています。さらに、IoT センサーを組み込んだリアルタイム監視システムが導入され、安全管理と運用最適化が図られています。

COVID-19はLNG貯蔵タンク市場にどのような影響を与え、回復の軌跡は?

パンデミック期には、サプライチェーンの混乱と工場の稼働停止により受注が一時的に減少しました。しかし、エネルギー需要の回復とLNGへのシフトが加速したことで、2022 年以降は受注が急速に回復し、2023 年以降は前年同期比で増加傾向にあります。現在は新規船舶建造プロジェクトが再開され、タンクメーカーは生産能力を段階的に拡大しており、回復軌道は堅調です。

LNG貯蔵タンク市場の競争環境は?主要競合他社と市場統合の状況は?

市場はAir Water Inc.、CIMC Enric Holding Ltd.、Chart Industries、Cryolor(Air Liquide SA)、IHI Corporation、India Inox Pvt. Ltd.、Isisan AS、Linde Plc、McDermott International Inc. といったグローバルプレイヤーが主導しています。これら企業は高付加価値タンクの開発と地域別供給ネットワークの拡充に注力しており、近年は技術提携やM&Aによる統合が見られます。特に船舶タンク部門での提携が活発で、競争は技術力と納期対応力で差別化されています。

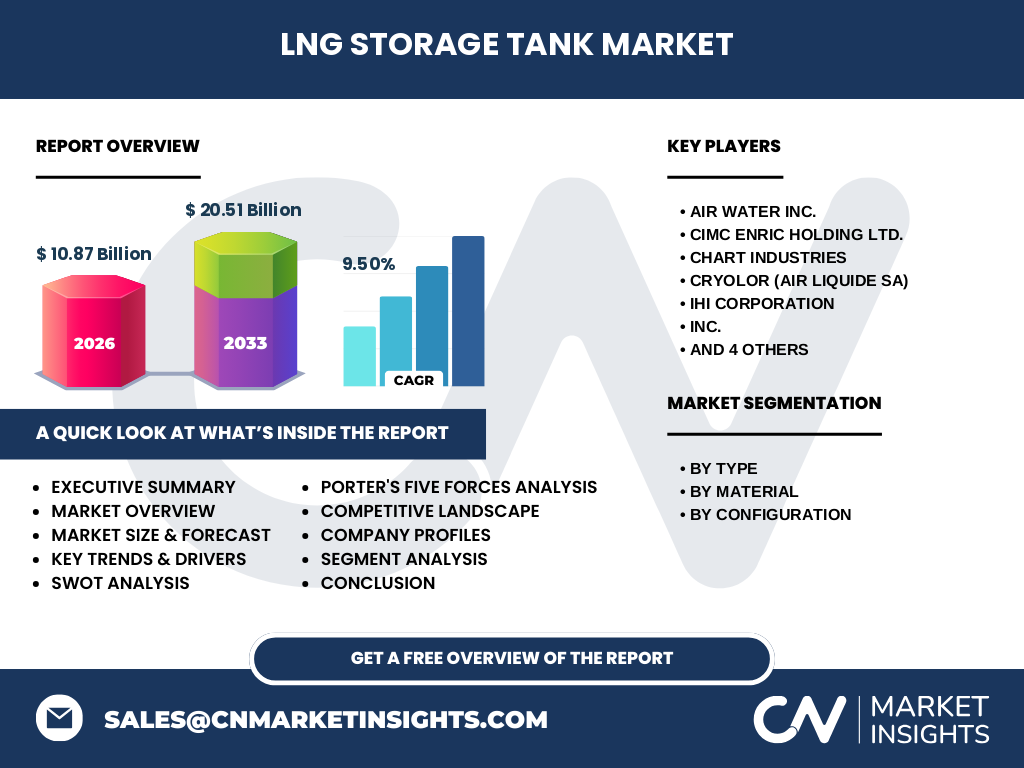

エグゼクティブサマリー - LNG貯蔵タンク市場のハイレベルな概要と主要所見は?

本市場は2026 年に10.87 億ドル規模と推定され、2027 年から2033 年まで年平均成長率9.50%で拡大し、2033 年には約20.51 億ドルに達すると予測されます。成長はLNG燃料船の需要増と産業界の脱炭素化推進が牽引し、材料別では高耐食性インバール合金がシェアを伸ばしています。主要企業は技術提携と製造拡張でリーダーシップを確保しており、投資家にとっては長期的なキャッシュフローと安定した需要が魅力です。

LNG貯蔵タンク市場の予測 - 2025‑2032年の見通しは?

2025 年以降も年平均9.50%の高成長が続き、特にアジア太平洋地域の新規LNG燃料船建造計画が市場を牽引すると見られます。材料技術の進化により単価は緩やかに上昇し、付加価値サービス(保守・モニタリング)の売上比率が拡大する見込みです。2028 年頃からはモジュラータンクの標準化が進み、導入コスト削減が市場全体の利益率向上に寄与します。

LNG貯蔵タンク市場のサイズとシェア(セグメント別)は?

セグメントは「タイプ別」「材質別」「構成別」の3軸で分類されます。タイプ別ではLNG運搬船およびLNG燃料船向けタンクが最大シェアを占め、続いて陸上貯蔵タンクが位置付けられます。材質別ではステンレス鋼とインバール合金が主要素材で、特に高圧・低温環境下での耐久性が評価されています。構成別ではセルフサポートタンクが市場の大部分を占め、設置工期短縮とメンテナンス効率の向上がシェア拡大の要因です。

世界のLNG貯蔵タンク市場のサイズとシェア(地域別)は?

地域別に見ると、北米、欧州、アジア太平洋が主要市場です。アジア太平洋は新興経済国のエネルギー需要増とLNG燃料船建造の活発化により、最も高い成長率を示しています。欧州は既存インフラの更新と環境規制強化により安定した需要が続き、北米はLNG輸出拡大と国内産業需要が牽引しています。

地域別分析 - 各地域の市場パフォーマンスは?

アジア太平洋では日本、韓国、中国がLNG船舶建造の中心であり、タンクメーカーは現地生産拠点を増設しています。欧州ではドイツとオランダが技術開発と標準化をリードし、政府の脱炭素政策が需要を支えています。北米は米国のLNG輸出拠点増設に伴い、タンクの大型化と安全基準の高度化が進行中です。各地域とも、安全規制遵守とコスト最適化が競争の鍵となります。

主要企業プロフィール - 業界プレイヤーと戦略は?

Air Water Inc.は日本市場での高品質ステンレスタンクに強みを持ち、国内船舶メーカーとの共同開発を推進しています。CIMC Enric Holding Ltd.は中国に拠点を持ち、モジュラー設計と大量生産でコストリーダーシップを確立。Chart Industriesは北米での大型セルフサポートタンクの開発に注力し、デジタルモニタリングサービスを提供。Cryolor(Air Liquide SA)はインバール合金技術に特化し、耐食性と軽量化を実現。IHI Corporation は船舶向け高圧タンクの設計・製造で差別化を図り、長期保守契約を強化しています。

ポーターのファイブフォース分析 - 市場の競争要因は?

1) 供給者の交渉力:高機能合金や特殊鋼は供給が限定的であり、価格交渉力はやや強い。2) 買い手の交渉力:大型船舶会社やエネルギー企業は大量発注が可能で、価格圧力を行使しやすい。3) 新規参入の脅威:高い資本投資と認証取得のハードルが参入障壁となり、脅威は低い。4) 代替品の脅威:代替エネルギー(水素など)は長期的に影響を与える可能性があるが、短期的な代替品は限定的。5) 既存業者間の競争:技術力と納期が差別化要因で、競争は激化している。

SWOT分析 - 市場の強み・弱み・機会・脅威は?

強み:高度な安全基準と技術力、材料多様性、グローバルサプライチェーン。弱み:製造コストの高さ、認証プロセスの長期化。機会:LNG燃料船の増加、デジタル監視システム、モジュラータンクの標準化。脅威:原材料価格変動、環境規制の更なる強化、代替エネルギーへのシフト。

バリューチェーン分析 - 業界構造と価値の流れは?

原材料供給(特殊鋼・合金)→設計・エンジニアリング(CAEシミュレーション)→製造(溶接・検査)→認証・試験(安全基準)→物流・設置(船舶・陸上)→保守・モニタリングサービス。付加価値は設計段階の最適化と、導入後のデジタル保守に集中しています。

主要投資インサイト - 戦略的投資の推奨は?

投資家は、材料技術(インバール合金・9%ニッケル鋼)に強みを持つ企業、またはデジタル保守プラットフォームを提供する企業に注目すべきです。成長が見込まれるアジア太平洋地域への生産拠点拡大や、M&Aによる技術取得はリターンを加速させます。長期的には、LNG燃料船の需要増加が市場規模を拡大するため、関連企業の株式はポートフォリオの防御的資産として有望です。

結論 - 市場の要点と今後の展望は?

LNG貯蔵タンク市場は、2026 年の10.87 億ドルから2033 年の20.51 億ドルへとほぼ倍増する見通しで、年平均成長率9.50%という高い伸びが予測されます。主要ドライバーはLNG燃料船の増産と脱炭素政策、機会は材料革新とデジタル保守です。競争は技術と納期で激化しており、投資は材料技術とサービス付加価値に焦点を当てることが鍵です。

調査方法論 - 本調査はどのように実施されましたか?

一次情報として主要メーカー・サプライヤーへのインタビュー、業界団体の公開資料、政府統計を収集し、二次情報として市場レポート、学術論文、業界ニュースを分析しました。データは2026 年の実績値を基に、CAGR9.50%を用いて2027‑2033 年の予測を算出しています。セグメント別・地域別の評価は、材料別・構成別の技術特性と市場導入事例を組み合わせて行っています。

調査範囲 - カバーした領域と制限は?

本レポートはLNG貯蔵タンクの製造・供給に焦点を当て、船舶用タンク、陸上貯蔵タンク、材料別・構成別の技術要素を網羅しています。地域は北米、欧州、アジア太平洋を対象とし、その他地域の詳細データは含まれていません。また、価格予測は提供された市場規模とCAGRに基づく定量的予測に限定し、個別企業の財務情報は除外しています。

主要企業と最近の動向 - 代表的な企業と最新の発表・提携は?

Air Water Inc.は2023 年に新型ステンレスセルフサポートタンクを発表し、国内主要船舶メーカーと長期供給契約を締結。CIMC Enric Holding Ltd.は2024 年に中国沿海部でモジュラータンク工場を稼働開始、年間生産能力を30%拡大。Chart Industriesは2022 年に北米でデジタルモニタリングプラットフォームをローンチし、保守サービスの売上比率を上げています。Cryolor(Air Liquide SA)はインバール合金の耐食性向上技術を特許取得し、欧州市場での受注が増加。IHI Corporationは2023 年に大型LNG燃料船向け高圧タンクの設計標準を策定し、海外船舶メーカーとの共同開発を進めています。