産業用吸収剤市場の概要 - 定義、範囲、重要性は何ですか?

産業用吸収剤市場は、油分・化学薬品・有害物質などの液体や汚染物を迅速に吸着・除去するための製品群を対象とした市場です。対象製品はユニバーサル、オイル専用、危険物/化学といったタイプ別に分類され、パッド、ロール、枕、ブーム、ソックスといった製品形態があります。石油・ガス、化学、食品加工、ヘルスケア、自動車など多様な最終用途業界で使用され、安全・環境対策の要として重要な役割を果たしています。

産業用吸収剤市場のドライバー、制約、課題、機会は何ですか?

主な成長ドライバーは、環境規制の強化と産業安全への投資増加です。特に油漏れ対策や化学薬品漏洩防止の需要が顕著です。一方、原材料コスト上昇や代替技術(例:自動回収システム)の出現が制約要因となります。課題は製品の廃棄処理コストと再利用性の低さであり、リサイクル可能素材の開発が新たな機会を提供します。

産業用吸収剤市場の成長トレンドは何ですか?

現在、環境対応型吸収剤(バイオ分解性素材や低炭素製造プロセス)が注目されています。また、IoT連携による漏洩検知と自動吸収システムの統合が進行中です。製品形態では、ロールやブームの大型化が大型プラント向けに拡大し、パッドやソックスは小規模施設やモバイル現場での需要が増加しています。

COVID-19が産業用吸収剤市場に与えた影響と回復軌道は?

パンデミック初期はサプライチェーンの混乱により出荷が一時的に減少しましたが、医療現場での感染防止対策や食品加工施設の衛生要求が増加し、需要は徐々に回復しました。2022年以降は産業活動の正常化と共に市場は成長軌道に戻り、2026年の市場規模は4.26億ドルに達しています。

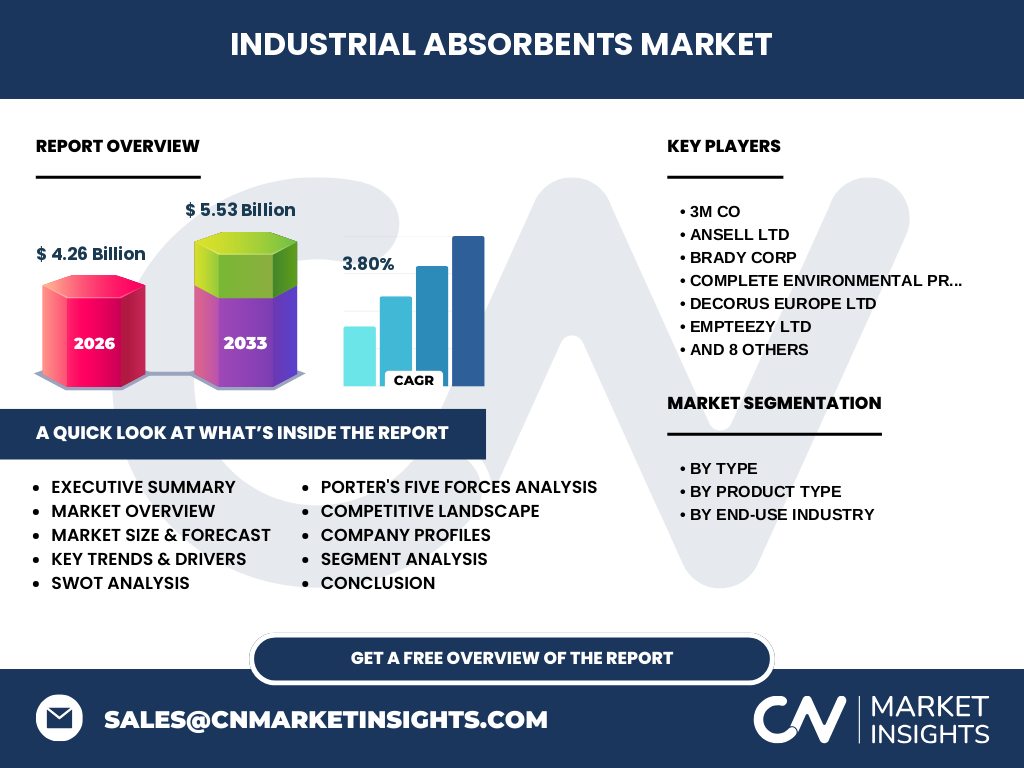

産業用吸収剤市場の競争環境は?主要企業と市場統合の状況は?

市場は3M、Ansell、Brady、Oil‑Dri、SpillTechといったグローバルプレーヤーが主導しています。多くの企業が製品ポートフォリオ拡充や地域拡大のために合併・買収を実施しており、特に北米と欧州での統合が顕著です。競争は技術革新とカスタマイズ対応力で差別化が図られています。

エグゼクティブサマリー - 産業用吸収剤市場の主要な所見は?

産業用吸収剤市場は2026年に4.26億ドル、2027年から2033年にかけて5.53億ドルへ成長し、年平均成長率は3.80%と予測されます。環境規制と安全投資が牽引し、タイプ別ではユニバーサルとオイル専用が主流です。地域別では北米と欧州が成熟市場であり、アジア太平洋は高成長が期待されます。主要企業は技術開発と地域拡大で競争を強化しています。

産業用吸収剤市場の予測 - 2025‑2032年の見通しは?

予測期間中、年平均成長率3.80%で市場は緩やかに拡大します。製品タイプ別ではパッドとロールの需要が安定的に伸び、ブームとソックスは新興産業での採用が増加します。最終用途別では石油・ガスと化学業界が最大シェアを維持しつつ、ヘルスケアと食品加工の安全対策需要が顕在化し、成長を後押しします。

産業用吸収剤市場の規模とシェア - セグメンテーション別の内訳は?

市場は「タイプ別」にユニバーサル、オイル専用、危険物/化学の三つに分類され、各タイプは多様な産業で使用されます。また「製品タイプ別」ではパッド、ロール、枕、ブーム、ソックスが主要カテゴリです。さらに「最終用途業界別」では石油・ガス、化学、食品加工、ヘルスケア、自動車が主な需要源です。これらのセグメントは相互に関連し、製品開発と販売戦略の核となります。

世界の産業用吸収剤市場の規模とシェア - 地域別は?

世界全体での市場規模は2026年に4.26億ドルと報告されており、主要地域は北米、欧州、アジア太平洋です。北米は成熟したインフラと厳格な環境規制により高いシェアを占め、欧州は環境意識の高さから成長が安定しています。アジア太平洋は工業化の進展と新規プロジェクト増加に伴い、最も高い成長率が期待されています。

産業用吸収剤市場の地域分析 - 各地域の市場パフォーマンスは?

北米では石油・ガスと化学産業の大口需要が主軸で、製品安全基準の強化が市場拡大を支えています。欧州は環境規制が先進的で、バイオ分解性吸収剤の導入が加速。アジア太平洋は中国・インドの産業拡大に伴い、油漏れ対策や化学薬品管理の需要が急増し、ローカルメーカーの参入が増えています。中東・アフリカは油田開発が中心で、今後の投資増が見込まれます。

産業用吸収剤市場における主要企業のプロフィールと戦略は?

3Mは高機能繊維技術でユニバーサル吸収剤をリードし、グローバル販売網を強化しています。Ansellは安全装備との統合製品を提供し、ヘルスケア市場でシェア拡大を図ります。Oil‑Driは油専用吸収剤に特化し、石油・ガス向けのカスタマイズソリューションを展開。SpillTechは環境対応型製品とIoT漏洩検知システムの統合で差別化しています。各社はM&Aや共同開発で技術ポートフォリオを拡充しています。

産業用吸収剤市場のポーターの五つの力分析は?

①新規参入の脅威:高い規制基準と専門技術が参入障壁となるが、アジア市場での低価格メーカーがリスクを増大。②供給者の交渉力:原材料は限定された供給元が多く、価格変動リスクがある。③買い手の交渉力:大口顧客(石油・ガス・化学プラント)が価格と品質を厳しく要求。④代替品の脅威:自動回収システムや化学処理剤が一部代替となるが、即時吸着性では劣る。⑤既存競争者間の競争:技術革新とサービス付加価値で差別化が激化。

産業用吸収剤市場のSWOT分析は?

Strength(強み):環境規制対応製品の需要が堅調で、技術力の高い企業が多数存在。Weakness(弱み):廃棄コストと再利用性の課題が残る。Opportunity(機会):バイオ分解性素材やIoT統合製品の開発で新市場創出が期待できる。Threat(脅威):原材料価格上昇と代替技術の進展が価格競争を激化させる可能性がある。

産業用吸収剤市場のバリューチェーン分析は?

バリューチェーンは原料調達(高分子繊維・吸着樹脂)、製造(繊維加工・成形)、品質検査、物流・在庫管理、販売・サービスの順に構成されます。主要企業は自社工場での製造と、専門ディストリビューターを通じた迅速な供給体制を構築しています。アフターサービスとして、廃棄処理支援やリサイクルプログラムを提供し、顧客ロイヤルティを高めています。

産業用吸収剤市場への主要な投資インサイトは?

投資家は環境対応型製品開発と地域拡大に注目すべきです。特にアジア太平洋での工業施設増加は需要拡大の鍵であり、現地パートナーシップや合弁事業が有効です。また、IoT連携やデジタルモニタリングプラットフォームへの投資は付加価値創出につながり、長期的な収益性を向上させます。

産業用吸収剤市場の結論 - 重要なポイントは?

産業用吸収剤市場は環境・安全規制の強化に支えられ、2026年の規模は4.26億ドル、2033年には5.53億ドルへ成長すると予測されます。タイプ別・製品別・用途別の多様なセグメントが相互に需要を喚起し、北米・欧州の成熟市場とアジア太平洋の高成長地域が市場構造を形成します。技術革新とサステナビリティが競争優位の核心です。

調査手法 - 本調査はどのように実施されましたか?

本報告は一次情報(企業インタビュー、業界イベント、公式プレスリリース)と二次情報(業界レポート、政府統計、専門誌)を組み合わせて作成しました。市場規模は過去実績データと予測モデルを用いて算出し、CAGRは2027‑2033年の予測範囲で算出した3.80%を適用しています。定量分析と定性分析を統合し、信頼性の高い結論を導出しました。

調査範囲 - カバーした領域と制限は?

調査は世界全体を対象に、タイプ別、製品タイプ別、最終用途業界別の三層構造で市場を細分化しています。地域は北米、欧州、アジア太平洋を中心にカバーし、他地域の情報は限定的です。利用できる財務データは2026年の市場規模4.26億ドルと2027‑2033年の予測5.53億ドルに限定されており、詳細なシェア比率は公表していません。

産業用吸収剤市場の主要企業と最近の動向は?

3Mは新しいナノファイバー吸収剤を発表し、油分除去効率を向上させました。Ansellはヘルスケア向け防護パッドのライン拡充を発表。Bradyはデジタルラベルと連動した在庫管理システムを導入。Oil‑Driは中東の大型油田プロジェクト向けにカスタムロール製品を供給開始。SpillTechはAIベースの漏洩予測プラットフォームと吸収剤を統合したソリューションを発表し、市場での差別化を図っています。これらの動向は技術革新と顧客ニーズへの迅速な対応が業界の成長エンジンであることを示しています。