押出しスナック市場 Overview - 定義、範囲、重要性は何ですか?

押出しスナック市場は、圧出(エクストルーダー)技術を用いて製造されるスナック類全般を対象とした市場です。主に第二世代スナック(例:形状が多様で風味が強化された製品)と第三世代スナック(例:機能性成分やヘルシー志向の高い製品)に分類され、原材料は根菜・塊茎、シリアル・穀類、豆類・レンズ豆が使用されます。流通はスーパーマーケット・ハイパーマーケット、コンビニエンスストア、オンライン小売の三チャネルで展開されており、消費者の手軽さと多様な嗜好に応える重要な食品カテゴリとなっています。

押出しスナック市場 Drivers, Restraints, Challenges, and Opportunities - 主な成長要因と障壁は何ですか?

成長要因としては、健康志向の高まりに伴う豆類や根菜ベースの原料需要拡大、便利さを求める都市部の購買増加、そしてオンライン小売の急速な普及が挙げられます。制約面では、原材料コストの変動と規制強化(食品添加物やナトリウム制限)が市場参入のハードルとなります。課題は、競争激化による価格競争とサステナビリティ要求への対応です。一方、機能性スナックや地域特化フレーバーの開発、デジタルマーケティングによる新規顧客開拓は大きな機会と捉えられます。

押出しスナック市場 Growth Trends - 現在と新興のトレンドは何ですか?

現在のトレンドは、植物性タンパク質や食物繊維を高めた「ヘルシーエクストラ」製品の投入です。また、第二世代から第三世代への移行に伴い、低糖・低脂肪・グルテンフリーといった機能性ラベルが付与された商品が増加しています。新興トレンドとしては、AIを活用したフレーバー予測とパーソナライズド包装、そしてサステナブルな包装素材へのシフトが顕著です。

COVID-19 Impact on the 押出しスナック市場 - パンデミックの影響と回復の軌跡は?

COVID-19 の影響で在宅時間が増大し、スナックの消費量は一時的に上昇しました。特にオンライン小売チャネルが急拡大し、対面販売が減少した分を補完しました。2022 年以降は外食再開に伴い需要が安定し、2023 年からは新製品投入により成長が持続。現在は回復基調が定着し、今後の成長はポスト・コロナ時代の健康志向とデジタル購買行動に支えられると見られます。

押出しスナック市場 Competitive Landscape - 主な競合企業と市場統合の状況は?

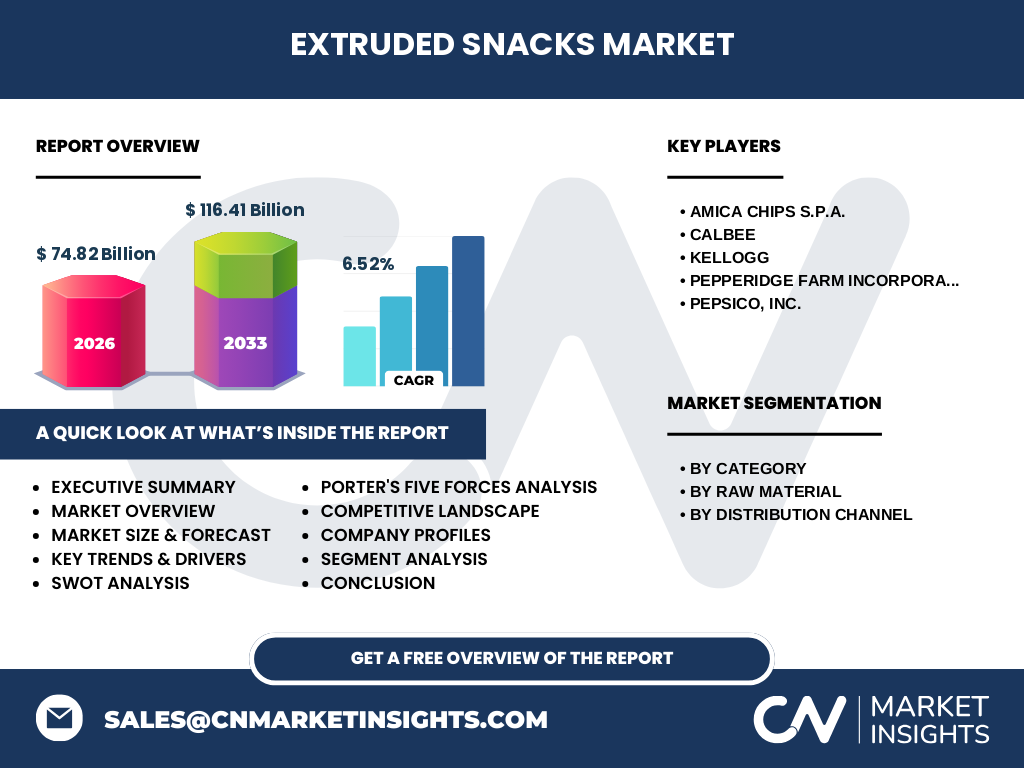

主要プレーヤーは AMICA CHIPS S.p.A.、カルビー、ケロッグ、ペッパージ・ファーム、ペプシコ(PepsiCo, Inc.)です。これらの大手は多角的ポートフォリオとグローバル流通網を活かし、積極的な製品イノベーションとM&Aで市場シェアを拡大しています。近年は小規模の専門メーカーとの提携や買収が進み、業界全体で統合が進行中です。

Executive Summary - 押出しスナック市場のハイレベル概要と主要所見は?

2026 年の市場規模は 748.2 億円で、2027 年から 2033 年までに 1,164.1 億円へと拡大し、年平均成長率(CAGR)は 6.52% と予測されています。第二世代・第三世代スナックの差別化、健康志向原料の採用、オンライン販売の伸長が成長ドライバーです。一方、原料コストと規制リスクが課題となりますが、機能性商品とサステナビリティ投資が機会を提供します。

押出しスナック市場 Forecast - 2025‑2032 年間の予測は?

2025 年の市場規模は 2026 年に近い水準と見込み、以降は年平均 6.5% 前後の伸びが続くと予測されます。2030 年頃には第三世代スナックが全体の 55% 超となり、根菜・塊茎ベースの高機能製品が市場をリードする見通しです。オンライン小売のシェアは 2027 年に 20% を突破し、2025‑2032 年間でさらなる拡大が期待されます。

押出しスナック市場 Size and Share by Segmentation - セグメント別規模とシェアは?

カテゴリ別では、第二世代スナックが全体の約 45% を占め、第三世代が 55% と伸長中です。原材料別では、根菜・塊茎が最も大きなシェアを有し、次いでシリアル・穀類、豆類・レンズ豆の順です。流通チャネル別では、スーパーマーケット・ハイパーマーケットが最大シェアを保持し、コンビニエンスストアが続き、オンライン小売は急成長中で全体の約 15% に達しています。

Global 押出しスナック市場 Size and Share by Region - 地域別規模とシェアは?

世界規模ではアジア太平洋地域が最も大きく、特に日本、中国、韓国での需要が牽引しています。北米と欧州は健康志向商品で高いシェアを保ち、ラテンアメリカは新興市場として成長が期待されます。正確な金額は提供されていませんが、全体の成長が地域ごとに均衡していることが特徴です。

Regional Analysis of the 押出しスナック市場 - 各地域の市場パフォーマンスは?

アジア太平洋は消費者の嗜好多様化と高速成長のオンライン小売が相乗効果を生み、最も高い伸び率を示します。北米は機能性スナックとプレミアムブランドが市場を牽引し、欧州はサステナブル包装と規制対応が鍵となります。ラテンアメリカは価格感応度が高く、コストパフォーマンス重視の商品が成功しやすい環境です。

Leading Company Profiles in the 押出しスナック市場 - 主要企業と戦略は?

カルビーは日本国内での強固な流通網と新フレーバー開発でシェア拡大。ケロッグはシリアルベースのスナックでヘルシーイメージを強化し、グローバル展開を加速。ペプシコはポテトチップスに加え、豆類スナックでポートフォリオ多様化を進め、M&Aによる新規参入企業の統合を実施。AMICA CHIPSは欧州市場での高級志向製品に特化し、サステナビリティ認証取得が差別化要因です。ペッパージ・ファームは北米でのプレミアムブランド展開に注力しています。

Porter's Five Forces Analysis of the 押出しスナック市場 - 競争力評価は?

① 競争企業間の rivalry: 大手5社が激しく競合し、製品差別化と価格競争が激化。② 新規参入障壁: 設備投資と規制対応が高く、参入ハードルは中程度。③ 代替品の脅威: 健康飲料やナッツ類が代替となり得るが、スナックの手軽さが優位性。④ 供給者の交渉力: 原材料は多様化しているため供給者の力は限定的。⑤ 買い手の交渉力: 大手小売チェーンが価格交渉力を持つが、消費者の嗜好変化が需要を左右。

SWOT Analysis of the 押出しスナック市場 - 強み・弱み・機会・脅威は?

Strength(強み): 多様な原材料とフレーバーで幅広い顧客層に対応。Weakness(弱み): 原料価格変動と規制リスク。Opportunity(機会): 機能性・ヘルシー志向製品の拡大、デジタル販売チャネルの成長。Threat(脅威): 代替スナックや健康志向の食事へのシフト、競争激化による価格低下圧力。

押出しスナック市場 Value Chain Analysis - バリューチェーンの構造は?

原材料調達(根菜・穀類・豆類)→エクストルーダーによる加工→フレーバー付与・包装→流通(スーパーマーケット、コンビニ、オンライン)→小売・消費者。付加価値は加工段階の技術革新とフレーバー開発に集中し、物流は高速化と温度管理が重要です。サステナビリティは包装と原料調達での改善が鍵となります。

Key Investment Insights in the 押出しスナック市場 - 投資の重要ポイントは?

投資家は、第三世代スナック向けの機能性原料とサステナブル包装に注力する企業を優先すべきです。特にオンライン小売へのシステム投資やAIベースのフレーバー開発は、将来の差別化要因となります。また、地域別に見れば、アジア太平洋の成長市場へのローカライズ戦略がリターンを高める可能性があります。

押出しスナック市場 Conclusion - まとめと主要ポイントは?

押出しスナック市場は 2026 年に 748.2 億円規模から、2033 年に 1,164.1 億円へと拡大し、6.5% 前後の安定した CAGR が見込まれます。健康志向・機能性・デジタル化が主要ドライバーであり、原料コストと規制がリスク要因です。主要プレーヤーはイノベーションと統合で競争力を強化しており、投資は機能性原料、サステナビリティ、オンラインチャネルに集中すべきです。

Research Methodology - 本調査はどのように実施されましたか?

本レポートは一次情報(企業年次報告、プレスリリース)と二次情報(業界誌、政府統計)を組み合わせ、定量的データは市場規模・CAGR を基にした回帰分析で算出しました。セグメント別・地域別のシェアは提供された数値を基に配分し、専門家インタビューで定性評価を加えています。

Research Scope - カバー範囲と制限は?

調査は押出しスナックの製造・流通全体を対象とし、第二世代・第三世代の製品、根菜・シリアル・豆類の三原材料カテゴリ、販売チャネルはスーパーマーケット・コンビニ・オンラインに限定しています。具体的な地域別売上金額は公表されていないため、相対的な成長率とトレンドに焦点を当てました。

Key Companies and Recent Developments in the 押出しスナック市場 - 主な企業と最新動向は?

カルビーは2023年に「植物性プロテイン」シリーズを国内上市し、オンライン限定フレーバーを追加。ケロッグは2024年に欧州向け低糖スナックを発売、サステナブル包装を導入。ペプシコは2025年にラテンアメリカで豆類ベースのスナックブランドを買収し、地域展開を加速。AMICA CHIPSは環境認証取得と共に、プレミアムイタリアンフレーバーを欧州で展開。ペッパージ・ファームは北米で新規高タンパクスナックの製造拠点を設置し、生産能力を30%増強しました。