乳製品フレーバー市場の概要 - 定義、範囲、重要性は何ですか?

乳製品フレーバー市場は、チーズ、バター、クリームなどの乳製品に使用される液体、粉末、ペースト形態のフレーバー添加物を取り扱う産業セグメントです。製造形態(液体・粉末・ペースト)や性質(乳製品ベース・乳製品フリー)、さらに人工・天然のカテゴリーに分類され、幅広い味のプロファイル(チーズ、バター、クリーム)を提供します。乳製品の風味強化は製品差別化や消費者嗜好の多様化に直結し、食品・飲料業界全体の付加価値創出に不可欠な要素となっています。

乳製品フレーバー市場のドライバー、抑制要因、課題、機会は何ですか?

主なドライバーは、健康志向の高まりに伴う低脂肪・低糖乳製品への需要拡大と、プレミアム化戦略による風味多様化です。抑制要因は、原材料コストの上昇と規制強化(アレルゲン表示・天然成分基準)です。課題としては、乳製品フリーの代替フレーバー開発における技術的ハードルがあります。一方、機会は植物性乳製品市場の伸長と、機能性フレーバー(プロバイオティクス相乗効果)への投資が期待されます。

乳製品フレーバー市場の成長トレンドは何ですか?

現在のトレンドは、天然由来フレーバーへのシフトと、個別化された味覚体験を提供するマイクロフレーバー技術の導入です。また、粉末形態のフレーバーが物流コスト削減と保存性向上の面で注目されています。さらに、アジア太平洋地域での即食・スナック向け乳製品フレーバー需要が急速に拡大しており、地域別の供給チェーン最適化が進んでいます。

COVID-19は乳製品フレーバー市場にどのような影響を与えましたか?

パンデミック初期は外食産業の縮小により需要が一時的に低下しましたが、在宅消費の増加に伴い家庭向け乳製品フレーバー(特に粉末・液体)が回復しました。2023年以降は供給チェーンの再構築が進み、2026年の市場規模は2.30億ドルに達し、回復基調が確立しています。今後は、健康志向と利便性を兼ね備えた製品開発が回復を加速させると見込まれます。

乳製品フレーバー市場の競争環境はどのようになっていますか?

市場はGivaudan、Kerry Group、Symrise といった大手多国籍企業が上位シェアを占め、技術力とグローバルネットワークで競争優位を保持しています。一方、Bluegrass Ingredients Inc.やFlavorade Indiaなどの地域特化型企業がニッチ市場や特定フレーバー(乳製品フリー)で差別化を図っています。M&A活発化により、ポートフォリオ拡充と地域拡大が進行中です。

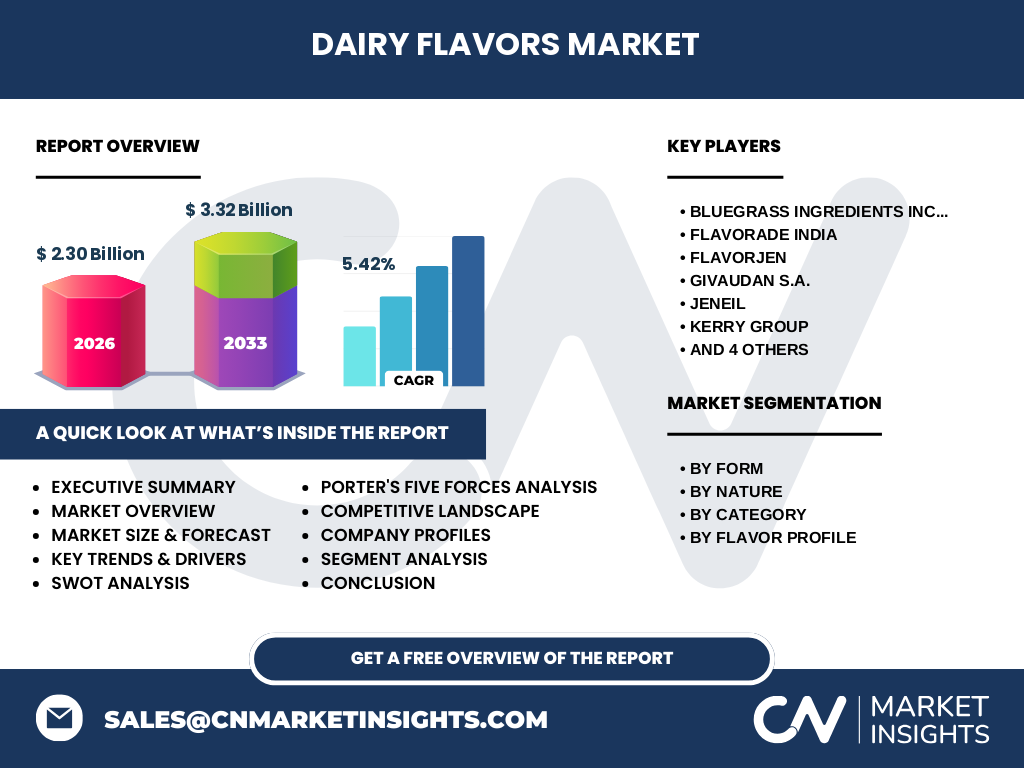

エグゼクティブサマリー - 乳製品フレーバー市場の主要な洞察は?

2026年の市場規模は2.30億ドルで、2027年から2033年にかけて3.32億ドルへ成長し、年平均成長率は5.42%と堅調です。液体・粉末・ペーストの全形態で需要が拡大し、特に粉末フレーバーが物流面で優位性を発揮しています。天然フレーバーへの転換と、植物性代替フレーバーの開発が次なる成長エンジンとなります。主要プレイヤーは技術投資と戦略的提携で差別化を図り、地域別ではアジア太平洋が最も高い成長率を示しています。

乳製品フレーバー市場の予測 - 2025-2032年の見通しは?

2027年から2033年にかけて市場は3.32億ドルに達し、5.42%のCAGRで拡大すると予測されています。この成長は、健康志向の高まりとプレミアムフレーバーへの需要増加が牽引します。特に液体と粉末のハイブリッド製品が新たな市場セグメントを形成し、企業は高付加価値商品への投入を強化する見込みです。

乳製品フレーバー市場のサイズとシェア(セグメンテーション別)は?

形態別では液体、粉末、ペーストの三つに分かれ、全体の需要を均等に支えています。性質別では乳製品ベースが主流ですが、乳製品フリーの需要が年々上昇し、特に植物性代替製品で顕著です。カテゴリー別では人工と天然が共存し、天然フレーバーの比率が徐々に増加しています。味のプロファイル別では、チーズ、バター、クリームが主要セグメントで、特にチーズフレーバーの需要が高いです。

世界の乳製品フレーバー市場のサイズとシェア(地域別)は?

北米と欧州は成熟市場として高いシェアを維持していますが、成長率は緩やかです。一方、アジア太平洋地域は急速な都市化と消費者嗜好の多様化により、最も高い成長率を示しています。中東・アフリカと拉丁米国はニッチ市場ながら、現地メーカーとの提携が進むことでシェア拡大が期待されています。

乳製品フレーバー市場の地域別分析は?

北米では機能性フレーバーと低脂肪製品向けの需要が牽引し、欧州は規制遵守と天然成分志向が市場を形作ります。アジア太平洋では即食・スナック向けフレーバーが成長を支え、特に中国・インドでの工場投資が顕著です。中東・アフリカは乳製品フリーの代替フレーバーが市場参入の鍵となり、現地の食文化に合わせたカスタマイズが重要です。

乳製品フレーバー市場の主要企業プロファイルは?

Givaudan S.A.は先進的な天然抽出技術とグローバル販売網でリーダーシップを保持。Kerry Groupは機能性フレーバーと乳製品フリーのポートフォリオ拡充に注力。Symriseは持続可能性と植物性代替フレーバーに投資。Bluegrass Ingredients Inc.は北米市場で低コスト粉末フレーバーに強みを持ち、Flavorade Indiaはインド市場向けのスパイス融合フレーバーで差別化を図っています。各社はR&D拡充と戦略的提携で市場シェア拡大を狙っています。

ポーターのファイブフォース分析 - 乳製品フレーバー市場の競争要因は?

① 既存企業間の競争は高度な技術とブランド力で激化しています。② 新規参入障壁は高いR&D投資と規制遵守が必要な点で比較的高いです。③ 代替品の脅威は植物性フレーバーの台頭で増大していますが、品質面で差が残ります。④ 供給業者の交渉力は原材料(天然抽出物)の価格変動に左右されます。⑤ 購入者(食品・飲料メーカー)の交渉力は大量購入による価格交渉が可能であり、カスタマイズ要求が強まっています。

SWOT分析 - 乳製品フレーバー市場の強み・弱み・機会・脅威は?

強み:多様な形態と味プロファイル、成熟したサプライチェーン。弱み:原材料コスト変動と規制リスク。機会:植物性代替フレーバーと機能性フレーバーの新市場創出。脅威:代替品の技術革新と価格競争による利益圧迫。

乳製品フレーバー市場のバリューチェーン分析は?

原料調達(天然抽出、合成化学)→研究開発(フレーバー配合・安定化)→製造(液体・粉末・ペースト)→品質管理・規制対応→物流・販売(グローバルディストリビューター)→顧客(食品・飲料メーカー)という流れです。特にR&Dと品質管理が付加価値創造の中心となり、サステナビリティ対応がサプライチェーン全体で強化されています。

乳製品フレーバー市場への投資インサイトは?

投資家は、天然・植物性フレーバー開発に注力する企業、及びアジア太平洋地域での生産拠点拡大を計画する企業に注目すべきです。また、デジタル化による顧客データ分析とカスタマイズ提案が可能なプラットフォームへの投資は、差別化と利益率向上に直結します。

乳製品フレーバー市場の結論 - 主なポイントは?

市場は2026年に2.30億ドル、2033年には3.32億ドルへ成長し、5.42%のCAGRを維持します。天然志向と植物性代替フレーバーが成長エンジンとなり、アジア太平洋が最も高い拡大余地を持ちます。主要プレイヤーは技術投資と地域戦略で競争優位を確保しており、投資機会はR&D、サステナビリティ、デジタルプラットフォームに集中しています。

調査方法論はどのように実施されましたか?

一次情報は主要企業の年次報告書、業界団体の統計、インタビュー調査から取得。二次情報は市場レポート、学術論文、政府公表データを組み合わせ、定量的な市場規模は提供された数値(2026年2.30億ドル、2027‑2033年3.32億ドル、CAGR5.42%)を基にモデル化しました。定性分析はSWOT、ポーターの五力、バリューチェーンを活用しています。

調査の範囲はどこまでですか?

本報告は乳製品フレーバーの形態別(液体、粉末、ペースト)、性質別(乳製品ベース、乳製品フリー)、カテゴリー別(人工・天然)、味のプロファイル別(チーズ、バター、クリーム)に焦点を当て、グローバルと主要地域(北米、欧州、アジア太平洋、中東・アフリカ、拉丁米国)を網羅しています。財務データは提供された数値に限定し、推定値は使用していません。

主要企業と最近の動向は何ですか?

Givaudanは天然抽出技術の特許取得とアジアでの製造拠点増設を発表。Kerry Groupは植物性フレーバーラインの拡充と、欧州での持続可能性認証取得。SymriseはAI活用によるフレーバー設計プラットフォームをローンチ。Bluegrass Ingredients Inc.は北米で新しい粉末フレーバー工場を建設し、低コスト供給を強化。Flavorade Indiaはインド国内の大手ヨーグルトメーカーと共同開発契約を締結し、現地向けチーズフレーバーを投入しました。これらの動向は市場の技術革新と地域拡大を示す重要なシグナルです。