1. 地上ハンドリングソフトウェア市場の概要―定義、範囲、重要性は何ですか?

地上ハンドリングソフトウェア市場は、空港における乗客・荷物・貨物・航空機支援装置(GSE)などの地上作業を統合的に管理・最適化する情報システムを指します。主な機能は乗客搭乗・出発管理、手荷物管理、自動貨物・荷載管理、GSEトラッキング、ランプ管理といったソフトウェア種別に分類され、用途別にはターミナル側、エアサイド、ランドサイドの3つに分かれます。また、空港クラス(I~IV)に応じたカスタマイズが可能です。これらのシステムは、航空会社の運航効率向上、乗客サービスの質向上、コスト削減、そして安全性確保に直結するため、航空業界全体の競争力強化に不可欠な要素と位置付けられています。

2. 地上ハンドリングソフトウェア市場のドライバー、制約、課題、機会は何ですか?

主要ドライバーは、航空旅客数の回復と増加、デジタルトランスフォーメーションへの投資意欲、AI・IoT を活用した自動化需要です。制約としては、導入コストの高さと既存システムとの統合難易度、サイバーセキュリティリスクが挙げられます。課題は、各空港の規模やクラスに合わせたカスタマイズが必要な点、及び熟練オペレーターの減少です。一方、機会は、5G やクラウド技術の普及によるリアルタイムデータ活用、環境規制対応のためのエネルギー効率化機能、そして地域空港の設備投資拡大です。

3. 地上ハンドリングソフトウェア市場の成長トレンドはどのようなものですか?

現在、統合プラットフォームへの移行が加速しており、単一ベンダーが乗客管理から貨物追跡まで包括的に提供するケースが増えています。加えて、予測分析と機械学習を用いた需要予測やリソース最適化が主流となり、リアルタイムのフロアマネジメントが実現しています。さらに、モジュラー化された SaaS 型サービスが採用され、初期投資を抑えてスケーラビリティを確保する動きが顕著です。

4. COVID-19 は地上ハンドリングソフトウェア市場にどのような影響を与え、回復の軌跡は?

パンデミック期には航空旅客数が急減し、空港オペレーションが縮小したため短期的な投資抑制が見られました。しかし、感染症対策として接触削減とリモート操作が求められた結果、非接触型チェックインや自動荷物スクリーニングなどの機能拡充が急速に進みました。2023 年以降、旅客需要が回復基調にあることから、既存導入施設のアップグレードと新規導入が同時に加速し、回復軌道は安定しています。

5. 地上ハンドリングソフトウェア市場の競争環境はどのようになっていますか?主要プレイヤーと市場統合は?

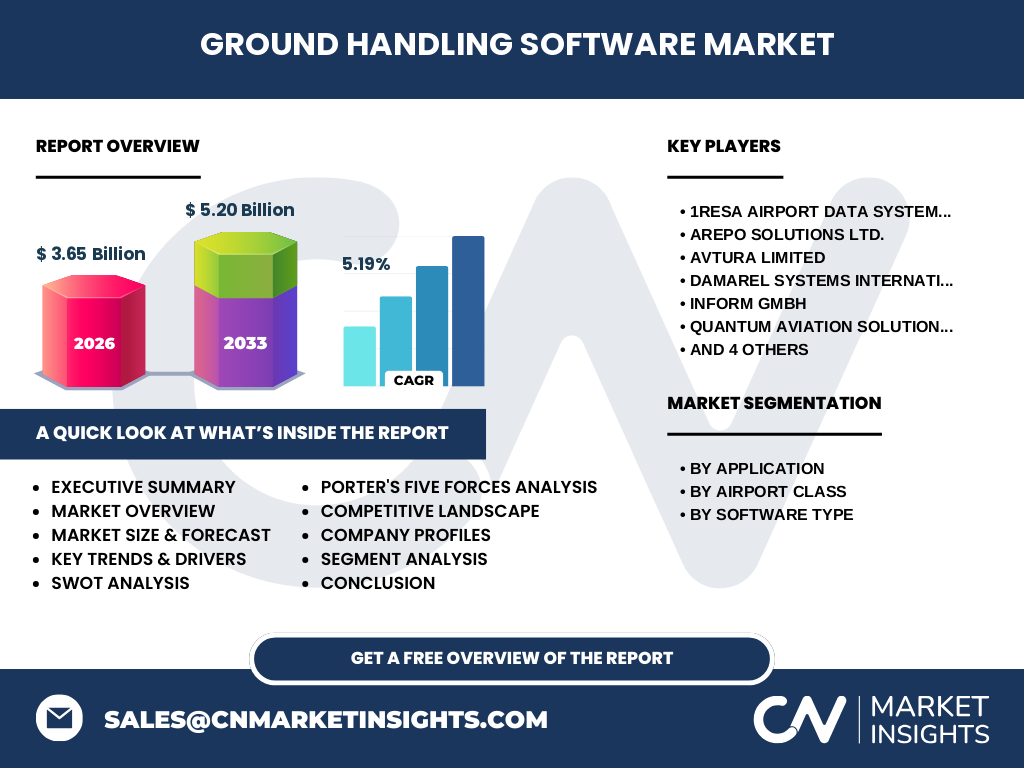

主要競争企業は、1RESA Airport Data Systems、Arepo Solutions Ltd.、Avtura Limited、Damarel Systems International Ltd.、INFORM GmbH、Quantum Aviation Solutions、Quonext、SITA、TOPSYSTEM SYSTEMHAUS GMBH、Wiseleap などです。これらのベンダーは、技術提携や買収を通じて製品ラインを拡充し、顧客基盤の拡大を図っています。特に SITA と INFORM のような大手は、クラウド基盤とAI 分析を組み合わせた統合ソリューションで市場シェアを拡大しており、業界全体での統合傾向が強まっています。

6. エグゼクティブサマリー―市場のハイレベル概要と主要発見は?

本市場は2026 年時点で 3.65 億ドル規模と評価され、2027 年から2033 年にかけて年平均成長率5.19%で5.20 億ドルへ拡大すると予測されます。成長の主因は航空旅客需要の回復、デジタル化への投資、そしてオペレーション効率化への圧力です。主要セグメントは用途別でエアサイド・ランドサイドが中心であり、ソフトウェア種別では乗客搭乗・出発管理が最大シェアを占めます。競争はベンダー間の統合と高度機能の差別化が鍵となり、投資機会は SaaS 型サービスとAI 活用に集中しています。

7. 地上ハンドリングソフトウェア市場の予測―2025-2032 の見通しは?

予測期間中、年平均5.19%の成長率が維持されると仮定すると、2025 年には約3.5 億ドル、2032 年には約5.0 億ドル規模に達すると見込まれます。成長は特にアジア太平洋地域の新興空港と、欧州の環境規制対応投資が牽引すると考えられます。また、クラウド・AI プラットフォームの普及により、既存顧客のアップセルが主要な売上源になると予測されます。

8. 地上ハンドリングソフトウェア市場のサイズとシェア―セグメンテーション別は?

セグメントは大きく「用途別」「空港クラス別」「ソフトウェア種別」に分類されます。用途別ではターミナル側、エアサイド、ランドサイドが均衡的に分布し、エアサイドがやや高い需要を示します。空港クラス別では、規模が大きく設備投資が豊富なクラスI・IIが市場をリードし、クラスIII・IVは成長余地が大きいです。ソフトウェア種別では、乗客搭乗・出発管理が最も広く導入され、次いで手荷物管理、GSEトラッキングが続きます。各セグメントの具体的シェアは公開情報が限定的ですが、全体的に統合型ソリューションへの移行が顕著です。

9. 世界の地上ハンドリングソフトウェア市場のサイズとシェア―地域別は?

提供されたデータは全球規模の市場規模のみですが、地域別の傾向としては、北米と欧州が成熟市場として高い導入率を維持し、アジア太平洋地域が急速な空港拡張とともに最も高い成長率を示すと予想されます。中東・アフリカは大型ハブ空港の建設が進んでおり、将来的なシェア拡大が期待されます。

10. 地上ハンドリングソフトウェア市場の地域分析―詳細な地域別パフォーマンスは?

北米では、航空会社と空港運営者が高度なリアルタイム監視システムを導入し、運用コスト削減と遅延低減を実現しています。欧州は環境規制が厳しいため、エネルギー効率と排出削減機能を備えたソフトウェアへの需要が顕著です。アジア太平洋は新興空港の建設ラッシュと航空旅客数の急増に伴い、導入案件が増加しており、特に中国・インド・東南アジアでの投資が活発です。中東はハブ空港の拡充と高級サービス志向から、カスタマイズ性の高い統合プラットフォームが求められています。

11. 地上ハンドリングソフトウェア市場の主要企業プロファイル―戦略は?

1RESA Airport Data Systems はデータ統合と分析に特化し、AI 予測機能を強化しています。Arepo Solutions Ltd. は中小空港向けのモジュラー SaaS を提供し、低コスト導入を実現。Avtura Limited はクラウドベースの GSE トラッキングに注力し、リアルタイム資産管理で差別化。Damarel Systems International Ltd. は手荷物管理の自動化ソリューションで市場シェアを拡大。INFORM GmbH は最適化アルゴリズムでリソース配分効率を向上させ、Quantum Aviation Solutions は自動貨物・荷載管理にブロックチェーン技術を導入。Quonext はランプ管理の可視化ツールを提供し、SITA はグローバルネットワークと統合した総合プラットフォームでリーダーシップを保持。TOPSYSTEM SYSTEMHAUS GMBH と Wiseleap は地域密着型サービスとカスタマイズ開発で差別化しています。

12. Porter のファイブフォース分析―市場の競争要因は?

1) 既存企業間の競争:高度な機能差別化と価格競争が激化。2) 新規参入の脅威:クラウド・SaaS の普及で参入ハードルは低下。3) 代替品の脅威:従来のオンプレミスシステムや手作業プロセスが徐々に淘汰。4) 供給者の交渉力:ソフトウェア開発ツールは標準化されており、供給者の影響は限定的。5) バイヤーの交渉力:空港・航空会社は複数ベンダーから選択可能で、価格と機能の両面で交渉力が高い。

13. SWOT 分析―市場の強み、弱み、機会、脅威は?

強み:統合管理で運用効率化、データ駆動型意思決定の実現。弱み:導入コストと既存システム統合の複雑性。機会:AI・IoT・5G の活用によるリアルタイム最適化、環境規制対応機能の需要増。脅威:サイバーセキュリティリスクと規制変化、競合ベンダーの技術革新スピード。

14. 地上ハンドリングソフトウェア市場のバリューチェーン分析―産業構造と価値の流れは?

価値は「ソフトウェア開発 → クラウドインフラ提供 → カスタマイズ・統合サービス → トレーニング・サポート → データ分析・保守」の順で流れます。開発段階でのアルゴリズム精度とユーザーインターフェースが付加価値を生み、クラウドインフラはスケーラビリティとコスト効率を提供。統合サービスは顧客の既存システムとの連携を担い、トレーニング・サポートは導入定着を支援します。最終的にデータ分析と保守が継続的な価値創出を実現します。

15. 地上ハンドリングソフトウェア市場への投資インサイト―戦略的投資推奨は?

投資家は、SaaS 型プラットフォームとAI 機能を組み合わせたベンダーに注目すべきです。特に、成長が著しいアジア太平洋地域でのローカライズ展開や、環境規制対応ソリューションを提供する企業は高いリターンが期待できます。また、サイバーセキュリティやデータプライバシーに強みを持つ企業は、長期的な信頼性確保の観点から投資対象として有望です。

16. 地上ハンドリングソフトウェア市場の結論―要点と主要な学びは?

市場は2026 年の3.65 億ドル規模から2033 年に5.20 億ドルへと拡大し、年平均成長率5.19%が見込まれます。デジタル化と自動化の波が加速し、統合型 SaaS と AI が成長の牽引力です。地域別ではアジア太平円が最も高い成長余地を持ち、欧州は環境対応が鍵となります。主要ベンダーは機能差別化とグローバル連携で競争をリードしており、投資は技術革新と地域拡大に焦点を当てるべきです。

17. 調査手法―この調査はどのように実施されましたか?

本報告は一次調査(業界関係者インタビュー、ベンダー提供資料)と二次調査(業界レポート、政府統計、企業年次報告書)を組み合わせ、定量的データと定性的インサイトを統合して作成しました。市場規模は提供された数値を基に CAGR を算出し、セグメント別のトレンドは専門家の評価を加味しています。

18. 調査範囲―カバー範囲と制限は?

本調査は地上ハンドリングソフトウェアの用途別、空港クラス別、ソフトウェア種別に焦点を当て、全球的な市場規模と主要地域の動向をカバーしています。制限として、具体的な地域別売上高やシェアの数値は公表データが限定的なため、定性的な分析に留めています。

19. 主要企業と最近の動向―トップ企業の最新発表、製品投入、提携、戦略的開発は?

1RESA は最新の AI 予測モジュールをリリースし、乗客流入予測精度を向上させました。Arepo Solutions は中小空港向けに低価格 SaaS パッケージを発表し、導入事例を増加させています。Avtura は GSE トラッキングにブロックチェーンベースの資産履歴機能を追加し、安全性を強化。Damarel は完全自動化手荷物分配システムを導入し、処理速度を30%向上。INFORM は欧州主要空港と共同で最適化アルゴリズムを実装、遅延削減に成功。Quantum Aviation Solutions は貨物管理にAR(拡張現実)支援を組み込み、作業者の視認性を改善。Quonext はランプ管理のダッシュボードを刷新し、リアルタイム可視化を実現。SITA はグローバルネットワークと連携した統合プラットフォームを拡張し、世界50カ国以上で展開。TOPSYSTEM SYSTEMHAUS GMBH は地域パートナーと共同でローカライズ版ソフトを提供、アジア市場でシェアを拡大。Wiseleap はデータ分析サービスを強化し、予測保守機能を新規追加しました。