1. クラウド通信プラットフォーム市場の概要‑定義・範囲・重要性は何ですか?

クラウド通信プラットフォーム市場は、音声、ビデオ、メッセージング、データ通信機能をクラウド上で提供するソフトウェア・サービス(SaaS)およびインフラストラクチャ(IaaS)の集合体です。企業はオンプレミスの通信設備を維持することなく、APIやSDKを通じてリアルタイム通信機能を自社アプリケーションに組み込めます。対象範囲は、金融・保険、IT・通信、医療、小売、政府、教育といった主要産業全般に及び、ソリューションとサービスというコンポーネントの提供形態、そして中小企業から大企業までの企業規模別に分類されます。デジタルトランスフォーメーションの加速に伴い、柔軟性・スケーラビリティ・コスト効率が求められるため、企業の競争力強化に不可欠な基盤として重要性が高まっています。

2. 市場のドライバー・リストレイント・課題・機会は何ですか?

主な成長ドライバーは、リモートワーク・ハイブリッド勤務の定着に伴う統合コミュニケーション需要、AI・機械学習を活用した高度な音声解析・感情分析サービスの台頭、そして5Gネットワーク普及による低遅延通信の実現です。リストレイントとしては、データプライバシー規制(GDPRや国内法)への対応コスト、既存のレガシーシステムとの統合障壁が挙げられます。課題は、マルチベンダー環境での相互運用性確保と、サービス品質(QoS)の一貫性です。機会面では、医療分野の遠隔診療や金融分野のリアルタイム取引確認、教育分野のオンラインラーニング支援といった垂直業界特化型ソリューションの拡大が期待されます。

3. 市場の成長トレンドはどのようなものがありますか?

現在のトレンドは、マルチチャネル統合(音声+チャット+メール)を一元管理する「オムニチャネル」プラットフォームへの移行です。また、サーバーレスアーキテクチャを利用した「通信機能即時デプロイ」や、低コード/ノーコード開発環境による開発スピードの向上が顕著です。さらに、音声合成(TTS)と音声認識(ASR)を組み合わせたインタラクティブボイスレスポンス(IVR)の高度化、そしてブロックチェーン技術を用いた通話記録の改ざん防止といった新興技術の導入が進んでいます。

4. COVID‑19は市場にどのような影響を与え、回復の軌跡は?

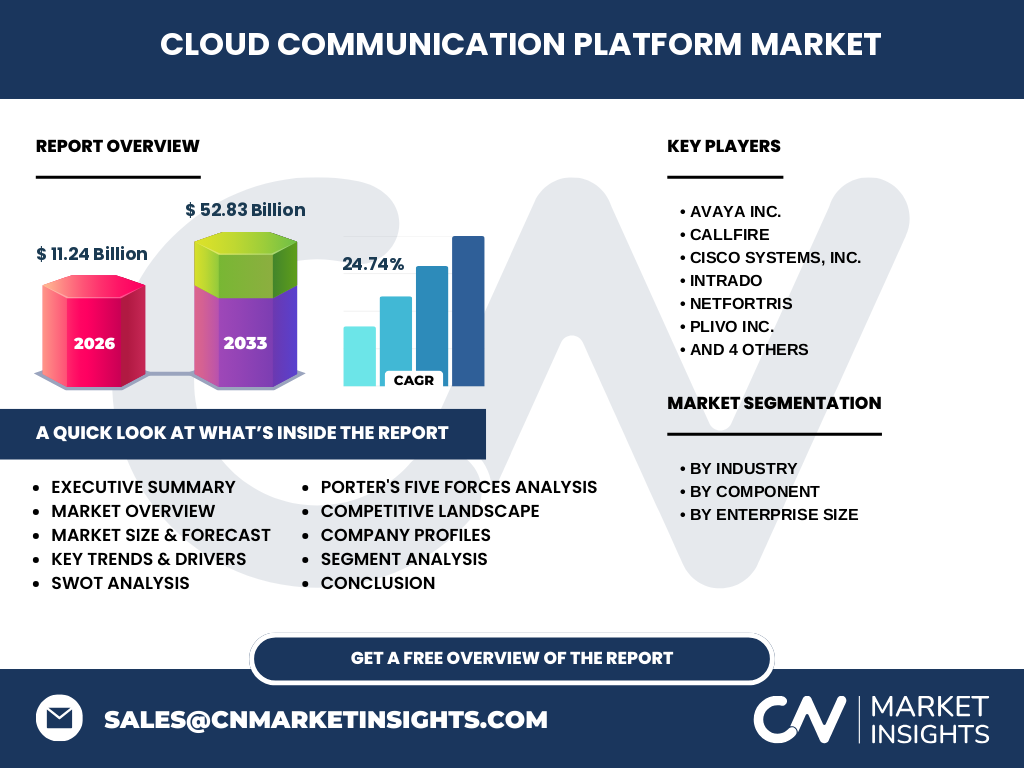

パンデミック期にリモートワークが急速に拡大したことで、企業は社内外のコミュニケーションインフラをクラウドへ移行する必要性を強く認識しました。その結果、2020‑2022年間に顧客導入数が急増し、2022年以降は導入企業の定着率が高まりました。現在は、パンデミック後もハイブリッド勤務が定着しており、需要は持続的に伸長しています。回復軌道は安定しており、2026年の市場規模は11.24億ドルに達し、今後の成長基盤となっています。

5. 競争環境はどのようになっていますか?主要企業と市場統合の状況は?

主要プレイヤーとして、Avaya、Cisco Systems、Twilio、Vonage、8x8 などが挙げられます。各社は高機能API、AI搭載サービス、グローバルネットワークカバレッジを武器にシェア争いを展開しています。近年は、M&Aや戦略的パートナーシップが活発化し、例えばCiscoが中小企業向け通信サービスを強化するための買収や、TwilioがAIベースの会話分析企業を統合する動きが見られます。市場は成熟段階へ向かう一方で、技術イノベーションを軸にした差別化が鍵となっています。

6. エグゼクティブサマリー‑主要な発見は?

本市場は2026年に11.24億ドル、2027‑2033年の予測期間に52.83億ドルへ成長し、年平均成長率は24.74%と非常に高い勢いです。業界横断的な需要拡大、5GとAIの相乗効果、そしてオムニチャネル統合へのシフトが成長を牽引しています。主要企業は高度なAPIとグローバルインフラで差別化し、M&Aで市場ポジションを強化中です。投資家にとっては、技術革新と垂直業界向けソリューションに注目したポートフォリオ構築が有望です。

7. 市場予測‑2025‑2032の見通しは?

予測期間中、市場は年平均24.74%の高成長を維持し、2025年時点で約20億ドル規模、2032年には約45億ドル規模に拡大すると見込まれます。成長は特に金融・医療・政府部門で顕著で、規制対応とセキュリティ強化が投資を促進します。また、クラウドネイティブ開発の普及に伴い、中小企業の導入が加速し、企業規模別の需要バランスが変化します。

8. セグメント別市場規模とシェアは?

市場は「業界別」「コンポーネント別」「企業規模別」の三軸で構成されます。業界別では金融・保険、IT・通信、医療、小売、政府、教育が主要セグメントで、特に金融・保険と医療が高付加価値サービスの需要で大きなシェアを占めます。コンポーネント別では「ソリューションとサービス」が中心で、API・SDK提供やマネージドサービスが主流です。企業規模別では大企業が予算規模とグローバル展開でリーダーシップを持ちますが、中小企業向けの低価格プランが急速に拡大し、市場全体の底上げに貢献しています。

9. 世界地域別市場規模とシェアは?

地域別では北米が最も成熟した市場で、先進的なクラウドインフラと多数のベンダー拠点により最大シェアを保持しています。欧州はデータプライバシー規制が厳格なため、プライバシー保護機能に特化したサービスが求められ、次いでアジア太平洋が急成長中です。特に日本、韓国、オーストラリアではリモートワーク需要と5G展開が市場拡大を後押ししています。

10. 各地域の市場パフォーマンスを詳しく分析してください。

北米では大手通信事業者がクラウド通信サービスを拡充し、エンタープライズ向けの高付加価値プランが主流です。欧州はGDPR遵守が重要課題で、ローカルデータセンターとエッジコンピューティングを組み合わせたハイブリッドソリューションが伸びています。アジア太平洋は、デジタルトランスフォーメーションへの政府支援が強く、金融・医療分野での導入が顕著です。中南米と中東・アフリカは、インフラ整備段階にあり、成長余地が大きいものの、規模は比較的小さいです。

11. 主要企業のプロファイルと戦略は?

AvayaはハイブリッドPBXとクラウドCTIを統合し、エンタープライズ向けの包括的プラットフォームを提供。Ciscoはネットワークインフラと連携した統合通信ソリューションで、セキュリティとスケーラビリティを強化しています。Twilioは開発者フレンドリーなAPIとサーバーレスアーキテクチャで市場シェアを拡大し、AI音声解析サービスを追加。Vonageは既存のVoIP顧客基盤を活用し、マルチチャネル機能を統合。8x8はグローバルCCaaS(Contact Center as a Service)に注力し、地域別ローカライズを推進しています。各社はM&Aやパートナーシップにより技術補完を図り、顧客ロックインを高める戦略を取っています。

12. ポーターのファイブフォース分析を示してください。

【競争業者の脅威】高い技術革新速度と多様なベンダーが存在し、差別化が必要。

【新規参入の脅威】クラウドインフラの低コスト化で参入障壁は低下しつつあるが、信頼性と規制遵守が壁。

【代替品の脅威】オンプレミスPBXや従来型電話回線が一部残存するが、コストと柔軟性で劣勢。

【買い手の交渉力】企業は複数ベンダーを比較できるため、価格と機能で交渉力が強い。

【供給者の交渉力】データセンターやネットワークプロバイダーは限定的で、価格交渉余地は限定的。

13. 市場のSWOT分析は?

【Strengths】高いスケーラビリティ、低初期投資、AIとの親和性。

【Weaknesses】規制対応コスト、データ主権問題、サービス品質の一貫性確保。

【Opportunities】垂直業界向けカスタマイズ、5Gとエッジコンピューティングの融合、グローバルリモートワークの定着。

【Threats】サイバー攻撃リスク、競争激化による価格低下、法規制の変動。

14. バリューチェーン分析を示してください。

バリューチェーンは「インフラ提供(データセンター・ネットワーク)」「プラットフォーム開発(API・SDK)」「サービス実装(SaaS・PaaS)」「販売・マーケティング」「カスタマーサポート」の5段階に分かれます。インフラは大手クラウドプロバイダーが供給し、プラットフォーム開発はベンダーが自社技術で差別化。サービス実装はパートナーエコシステムが拡充し、販売は直販とチャネルパートナーが共存。最終的にエンドユーザーの利用体験を高めるサポートが価値創造の鍵です。

15. 投資に関する重要なインサイトは?

投資家は、AI音声解析・感情分析、エッジコンピューティング統合、業界特化型ソリューションに注目すべきです。特に、金融・医療分野のコンプライアンス対応プラットフォームは高い利益率が期待できます。また、M&A活発化に伴う統合シナジーや、グローバル展開を支えるネットワークインフラへの投資は、長期的な市場シェア拡大に直結します。成長率24.74%という数字は、投資リターンの大きさを示す強力な指標です。

16. 市場の結論‑主要な要点は?

クラウド通信プラットフォーム市場は、2026年の11.24億ドルから2033年に52.83億ドルへと急速に拡大し、年平均24.74%の成長が予測されます。リモートワークの定着、AIと5Gの融合、オムニチャネル戦略が成長エンジンです。主要ベンダーは技術とサービスの差別化を進め、M&Aでポジションを強化しています。投資機会は垂直業界向け高度化サービスとインフラ強化に集中しており、今後も市場は高成長軌道を維持すると見込まれます。

17. 調査手法はどのように実施されましたか?

本調査は、一次情報として主要ベンダーの年次レポート、プレスリリース、投資家向けプレゼンテーションを収集し、二次情報として業界専門誌、政府統計、マーケットリサーチ会社のデータベースを参照しました。定量的分析は売上高・成長率のトレンドを回帰分析し、定性的分析はSWOT・ポーターの五力を用いて競争環境を評価しました。さらに、専門家インタビューを通じて見通しとリスク要因を精査しています。

18. 調査の範囲と制限は?

調査はクラウド通信プラットフォーム全体を対象とし、業界別・コンポーネント別・企業規模別に細分化しました。地域は北米、欧州、アジア太平洋を中心にカバーしています。制限としては、最新のM&A情報や未公開の財務データは一部取得できず、予測は提供された市場規模(2026年11.24億ドル、2033年52.83億ドル)とCAGR(24.74%)に基づくモデルに依存しています。

19. 主要企業と最近の動向‑最近の発表や提携は?

AvayaはマルチチャネルAIコンタクトセンターを発表し、Microsoft Teamsとの統合を強化。Ciscoは2023年にデジタル体験向け「Webex Contact Center」機能を拡充し、AIベースの通話分析を追加。Twilioは2024年に「Twilio AI Voice」サービスをローンチし、リアルタイム音声翻訳を提供。Vonageは医療向けセキュリティ強化ソリューションを導入し、HIPAA準拠をアピール。8x8はグローバルCCaaSの拡張として、ラテン米国市場への進出を発表しました。これらの動向は、技術革新と垂直業界への特化が市場競争の主軸となっていることを示しています。