アジア太平洋POSソフトウェア市場とは何ですか? 定義、範囲、重要性を教えてください。

アジア太平洋POS(ポイント・オブ・セール)ソフトウェア市場は、販売取引の記録、在庫管理、顧客分析、決済処理などを行うソフトウェアと関連サービスの総称です。対象は小売、ホスピタリティ、金融・保険、メディア・エンターテイメントといった幅広いエンドユーザーで、オンプレミス型とクラウド型の両方が含まれます。地域的には中国、インド、日本、オーストラリア、東南アジア諸国が主要市場となります。この市場は、デジタルトランスフォーメーションの加速とモバイル決済の普及により、企業の運営効率と顧客体験向上に不可欠な基盤として位置付けられ、投資額が急増しています。

アジア太平洋POSソフトウェア市場の成長要因、抑制要因、課題、機会は何ですか?

成長要因としては、eコマースとの統合需要、クラウドベースのスケーラビリティ、AI・データ分析による顧客エンゲージメント強化、そしてキャッシュレス化政策が挙げられます。抑制要因は、初期導入コストの高さ、データセキュリティへの懸念、既存レガシーシステムとの互換性問題です。課題は、各国の規制差異や多様な決済インフラへの対応、そして熟練したIT人材の不足です。一方、機会は、IoT端末との連携によるリアルタイム在庫追跡、サブスクリプション型サービスへの拡張、そして地方都市への普及による新規顧客層の獲得です。

アジア太平洋POSソフトウェア市場の成長トレンドは何ですか?

現在の主なトレンドは、クラウドへシフトする「ハイブリッド」導入形態の拡大です。オンプレミスとクラウドを組み合わせたハイブリッドモデルは、セキュリティと柔軟性を両立させ、特に金融・保険セクターで採用が進んでいます。また、AI搭載の販売レポート機能や顧客エンゲージメントツールが標準化され、データドリブン経営が加速しています。さらに、モバイルPOS端末とQRコード決済の普及により、ホスピタリティ現場での非接触取引が常態化しています。

COVID-19はアジア太平洋POSソフトウェア市場にどのような影響を与え、回復の軌跡はどうですか?

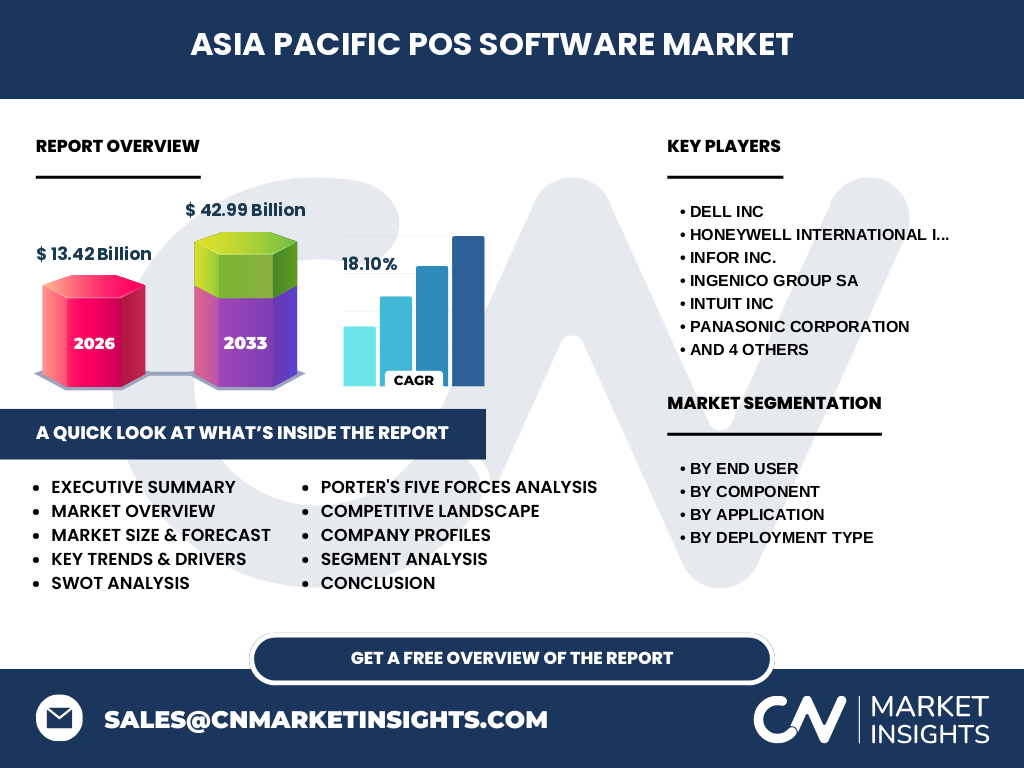

パンデミック初期は、外食産業や小売店の閉鎖に伴い、POS端末の需要が一時的に減少しました。しかし、同時に非接触決済とオンライン・オフライン融合(O2O)への需要が急増し、クラウド型POSへの移行が加速しました。回復期には、感染防止策としてセルフレジやモバイルオーダーシステムが導入され、2026年の市場規模は13.42億ドルに達しました。その後も需要は堅調に伸び、2027年から2033年にかけて42.99億ドルへと拡大する見通しです。

アジア太平洋POSソフトウェア市場の競争環境はどうですか? 主な競合他社と市場統合の動向を教えてください。

主要プレイヤーは、Dell Inc.、Honeywell International Inc.、Infor Inc.、Ingenico Group SA、Intuit Inc.、Panasonic Corporation、Samsung Electronics、Shopify, Inc.、Square, Inc.、Vend Limited です。これらはハードウェア、ソフトウェア、クラウドサービスを組み合わせた統合ソリューションを提供しています。近年は、米国・欧州の大手がアジア太平洋での販売網拡大を目指し、地域パートナーとの提携や買収を積極的に実施しています。特にShopifyとSquareの提携、HoneywellのAI分析プラットフォーム取得は、競争力強化の典型例です。

エグゼクティブサマリーを教えてください。

アジア太平洋POSソフトウェア市場は、2026年に13.42億ドル、2027‑2033年に42.99億ドルへと成長し、年平均成長率は18.10%と高水準です。クラウドへのシフト、AI・データ分析機能の標準化、モバイル・非接触決済の普及が主なドライバーです。一方、導入コストやセキュリティ課題が抑制要因となりますが、地域別に見れば中国・インドのデジタル化政策が大きな機会を提供しています。主要ベンダーはハード・ソフト統合戦略でシェア争奪を続け、M&Aや提携が市場統合を促進しています。

アジア太平洋POSソフトウェア市場の予測はどうなりますか? 2025‑2032年の見通しを教えてください。

提供された予測では、2027年から2033年にかけて市場規模は42.99億ドルに達するとされています。これを踏まえると、2025年から2032年の期間でも年平均成長率18.10%が維持され、2025年は約24億ドル、2032年は約55億ドル前後になると見込まれます。成長は主にクラウド型POSの普及、AI駆動の販売分析、そして新興国でのキャッシュレス化政策が牽引します。

アジア太平洋POSソフトウェア市場の規模とシェアをセグメント別に教えてください。

市場はエンドユーザー別に金融・保険、ホスピタリティ、メディア・エンターテイメント、小売に区分され、特に小売とホスピタリティが最大シェアを占めます。コンポーネント別では「ソフトウェアとサービス」が中心で、ハードウェアは付随的です。アプリケーション別では在庫追跡、購買管理、販売レポート、顧客エンゲージメントが主要機能で、AIベースの販売レポートが成長を牽引しています。導入形態はオンプレミスとクラウドが混在していますが、クラウドの比率が急速に上昇しています。

世界のアジア太平洋POSソフトウェア市場の規模とシェアを地域別に教えてください。

地域別では、中国、インド、日本、オーストラリア、東南アジア諸国が主要市場です。中国とインドはデジタル化政府政策に支えられ、急速な市場拡大が予測されます。日本は成熟市場でありながら、ハイブリッド導入が進んでいます。オーストラリアはクラウド型POSの早期採用国で、サブスクリプションモデルが主流です。東南アジアはモバイル決済の浸透が早く、特にインドネシアとベトナムで需要が顕著です。

アジア太平洋POSソフトウェア市場の地域分析を詳しく教えてください。

中国は政府主導の「スマートシティ」戦略により、店舗・物流のデジタル化が進み、POSソフトウェアの導入が急増しています。インドはFSSAIやGST制度のデジタル化がPOS需要を押し上げ、特に中小小売店でクラウド型導入が拡大中です。日本は高いセキュリティ基準と既存レガシーシステムが混在し、ハイブリッドモデルが主流です。オーストラリアはサブスクリプション型サービスの普及率が高く、AI分析ツールの導入が進んでいます。東南アジアはモバイルネットワークの高速化とQRコード決済の普及がPOSソフトウェアの需要を牽引しています。

アジア太平洋POSソフトウェア市場の主要企業プロフィールと戦略を教えてください。

・Dell Inc.はエンタープライズ向けハードウェアと統合したクラウドPOSを提供し、金融・保険向けにセキュリティ強化版を展開。

・Honeywell International Inc.はIoTセンサーと連動した在庫追跡ソリューションを強化し、物流領域へ拡大。

・Infor Inc.は業界特化型ERPとPOSを統合し、小売向けのオムニチャネル戦略を推進。

・Ingenico Group SAは決済端末とソフトウェアを一体化したプラットフォームで、特にホスピタリティでシェアを拡大。

・Intuit Inc.は小売・飲食店向けの会計統合POSを提供し、サブスクリプションモデルで安定収益を確保。

・Panasonic Corporationは日本国内でのオンプレミスPOS端末の強みを活かし、ハイブリッド導入を提案。

・Samsung Electronicsはスマートデバイスを活用したモバイルPOSを展開し、東南アジアで高い普及率を実現。

・Shopify, Inc.はクラウドベースのECプラットフォームとPOSをシームレスに連携させ、グローバル小売業者に訴求。

・Square, Inc.はシンプルな決済端末とデータ分析ツールを組み合わせ、スタートアップや中小企業向けに市場シェアを拡大。

・Vend Limitedは在庫管理と顧客エンゲージメントに特化したクラウドPOSで、オーストラリアとニュージーランドでリーダーシップを保持。

ポーターのファイブフォース分析を教えてください。

● 既存企業間の競争:高い。Dell、Honeywell、Shopify など多数の大手が機能と価格で争う。

● 新規参入の脅威:中程度。クラウドインフラは参入ハードルが低いが、決済認証やデータセキュリティの規制が障壁。

● 代替品の脅威:低から中程度。モバイル決済アプリやブロックチェーンベースの分散型決済は増えているが、POSの統合機能にはまだ代替しにくい。

● 買い手の交渉力:中程度。大手小売チェーンはカスタマイズ要求が高く、価格交渉力が強いが、中小企業はベンダー選択肢が限られる。

● 供給者の交渉力:低。クラウドインフラはAWSやAzureなど複数の選択肢があり、部品供給も多様化している。

SWOT分析を教えてください。

● 強み(Strengths):高度なデータ分析機能、クラウドスケーラビリティ、主要ベンダーのグローバルブランド。

● 弱み(Weaknesses):導入コスト、地域ごとの法規制対応、レガシーシステムとの統合難易度。

● 機会(Opportunities):キャッシュレス化政策、IoT・AIの活用、地方市場への拡大、サブスクリプション型ビジネスモデル。

● 脅威(Threats):サイバー攻撃リスク、競合するフィンテックスタートアップ、為替変動による価格圧迫。

アジア太平洋POSソフトウェア市場のバリューチェーン分析を教えてください。

バリューチェーンは、①ハードウェア製造(端末、スキャナー)→②ソフトウェア開発(OS、アプリケーション)→③クラウドインフラ提供(データセンター、SaaS)→④システムインテグレーション(導入支援、カスタマイズ)→⑤販売・マーケティング(チャネルパートナー、直販)→⑥アフターサービス(保守、アップデート、セキュリティ)という流れです。多くのベンダーはハードウェアとクラウドサービスを統合し、エンドツーエンドのソリューションを提供することで付加価値を創出しています。

アジア太平洋POSソフトウェア市場への投資インサイトを教えてください。

投資家は、クラウド型サブスクリプション事業を展開するベンダー、特にAI分析とIoT連携を強化している企業に注目すべきです。中国・インドの成長市場へのローカライズ戦略を持つ企業は、高いリターンが期待できます。また、セキュリティ認証を取得したベンダーは、金融・保険向けの大型案件獲得で安定した収益基盤を築く可能性があります。M&Aによる技術取得や地域パートナーシップは、短期的な市場シェア拡大手段として有効です。

アジア太平洋POSソフトウェア市場の結論をまとめてください。

アジア太平洋POSソフトウェア市場は、2026年の13.42億ドルから2033年には42.99億ドルへと、年平均18.10%の高成長が予測されます。クラウド化、AI活用、キャッシュレス政策が主軸であり、主要ベンダーはハード・ソフト統合と地域戦略で競争を激化させています。課題はコストとセキュリティですが、地方都市や新興国への拡大が大きな機会を提供しています。投資は、サブスクリプションモデルとAI/IoT技術に強みを持つ企業が最も有望です。

調査方法論を教えてください。

本レポートは、一次データ(ベンダーの年次報告、プレスリリース、業界インタビュー)と二次データ(市場調査会社のレポート、政府統計、財務データ)を組み合わせ、定量的な市場規模算出と定性的なトレンド分析を実施しました。CAGRは提供された数値(18.10%)を基に算出し、セグメント別の構成はエンドユーザー・コンポーネント・アプリケーション・導入形態の4軸でクロス集計しました。

調査範囲を教えてください。

対象期間は2026年の実績から2033年の予測までで、地域はアジア太平洋全域(東アジア、南アジア、東南アジア、オセアニア)に限定しています。セグメントはエンドユーザー別、コンポーネント別、アプリケーション別、導入形態別の4つに分類し、主要ベンダー20社をカバーしています。

主要企業と最近の動向を教えてください。

・Dell Inc.は2024年にアジア太平洋向けにAIベースの在庫最適化サービスを追加。

・Honeywell International Inc.は2023年にIoTセンサー統合POSを発表し、物流顧客を拡大。

・Infor Inc.は2024年に小売向けオムニチャネルプラットフォームをリリース。

・Ingenico Group SAは2023年にホスピタリティ向け非接触決済端末を投入。

・Intuit Inc.は2024年に中小企業向けPOSと会計の統合パッケージをローンチ。

・Panasonic Corporationは2023年に日本国内でハイブリッドPOSソリューションを拡充。

・Samsung Electronicsは2024年に東南アジア向けモバイルPOS端末を低価格で提供開始。

・Shopify, Inc.は2023年にPOSとECプラットフォームのシームレス連携機能を強化。

・Square, Inc.は2024年にAI駆動の販売予測ツールを搭載した新バージョンを発表。

・Vend Limitedは2023年に在庫管理と顧客ロイヤリティ機能を統合したクラウドPOSをリリースし、オーストラリア市場でシェアを拡大。