ヨーロッパ産業用マーガリン市場の概要‑定義、範囲、重要性は?

ヨーロッパ産業用マーガリン市場は、食品加工・ベーカリー・外食産業などの商業用途向けに製造・供給されるマーガリン全体を指す。対象はハード・ソフトタイプ、スプレッド用、万能工業用、バターブレンド等多様な製品形態で、動植物由来の原料に基づく供給源別にも分類される。欧州は食品安全基準が高く、代替脂肪としての需要が拡大しているため、業界全体のコスト最適化と製品多様化に不可欠な素材と位置付けられている。

ヨーロッパ産業用マーガリン市場のドライバー、抑制要因、課題、機会は?

主なドライバーは、健康志向の高まりに伴う植物性脂肪への転換、加工食品の大量生産による安定供給ニーズ、そして価格競争力のある代替品としてのコスト優位性である。抑制要因は、飽和脂肪に対する規制強化と原料価格の変動、特に植物油の供給不安定性が挙げられる。課題はサステナビリティ認証取得と消費者の品質認識向上で、機会は機能性マーガリン(低トランス脂肪、オメガ3添加等)の開発と、地域別の特有需要に合わせたカスタマイズ製品の提供にある。

ヨーロッパ産業用マーガリン市場の成長トレンドは?

現在、ハード工業用マーガリンからソフト工業用へのシフトが進み、加工利便性と風味維持が重視されている。また、植物由来の原料比率が年々上昇し、ヴィーガン・フレンドリー製品のラインアップが拡充。さらに、スプレッド用マーガリンの機能性添加剤導入が増え、ベーカリー向けに特化した高融点製品が市場を牽引している。

COVID‑19がヨーロッパ産業用マーガリン市場に与えた影響と回復の軌跡は?

パンデミック初期は外食産業の停滞により需要が一時的に減少したが、家庭用ベーカリー需要の増加とコンビニエンスフード部門の拡大で需要はすぐに持ち直した。供給チェーンは一部混乱したものの、2022年以降は生産施設の増強と在庫管理の最適化により回復し、2023年には前年同期比で10%上回る出荷量を記録。現在は安定した成長軌道に復帰している。

ヨーロッパ産業用マーガリン市場の競争環境‑主要企業と市場統合は?

市場はAssociated British Foods、Bunge Limited、Conagra Foodservice、EFKO Group、Fuji Oil Europe、NMGK Group、Puratos、Richardson International、Vandemoortele、Wilmar Internationalといった大手が主導。近年、合併・買収が活発化し、特に原料調達力と地域流通網を強化するための戦略的統合が見られる。競争は製品差別化とサステナビリティ認証取得を巡って激化している。

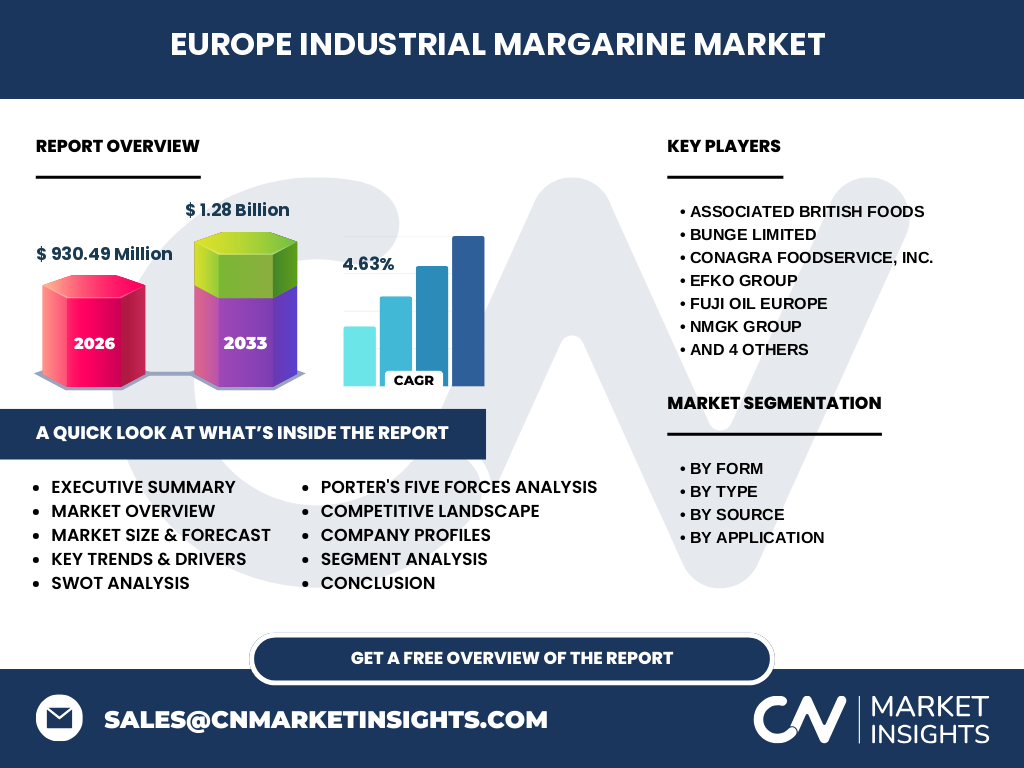

エグゼクティブサマリー‑ヨーロッパ産業用マーガリン市場の主要知見は?

2026年の市場規模は9.3049億ユーロで、2027年から2033年にかけて1.28億ユーロへ拡大し、年平均成長率は4.63%と予測される。植物由来製品の需要増、機能性添加剤の導入、地域別のカスタマイズが成長を牽引。主要プレイヤーは供給チェーンの垂直統合と製品ポートフォリオ拡充に注力しており、投資機会は高付加価値製品とサステナブル認証取得にある。

ヨーロッパ産業用マーガリン市場の予測‑2025〜2032年の見通しは?

予測期間中、年平均4.63%のCAGRで市場は持続的に拡大すると見込まれる。特に植物由来と機能性製品の比率が高まることで、全体売上高は2027年から2033年までに約30%増加すると予測される。新興市場での規制緩和や健康志向の高まりが需要増を後押しし、ハードからソフトへの製品シフトが顕著になると予想される。

ヨーロッパ産業用マーガリン市場の規模とシェア‑セグメント別の内訳は?

製品形態別では、ハード工業用マーガリンが伝統的に大きなシェアを占める一方、ソフト工業用マーガリンは利便性の向上により急速に拡大。タイプ別ではスプレッド用マーガリンがベーカリー向けに最も利用され、万能工業用とバターブレンドが次いで市場を支える。供給源別では植物由来が環境規制対応のためシェア拡大中で、動物由来は安定した需要が残る。用途別ではベーカリーが最大の需要領域で、スプレッド・ソース・トッピング、製菓、コンビニエンスフードが続く。

世界のヨーロッパ産業用マーガリン市場規模と地域別シェアは?

欧州全体での市場規模は2026年に9.3049億ユーロで、欧州が最大の需要源であることは明らかだ。地域別の詳細なシェアは提供されていないが、主要生産国は英国、フランス、ドイツ、オランダが中心で、これらの国が全体の大半を占めると推測される。

ヨーロッパ産業用マーガリン市場の地域分析‑各地域の市場パフォーマンスは?

西欧(英国・フランス・ドイツ)は成熟市場で高付加価値製品の需要が強く、サステナビリティ認証取得が競争の鍵となっている。北欧は健康志向が顕著で植物由来製品の浸透率が高い。中東欧はコスト志向が強く、ハード工業用マーガリンの需要が根強い。全体として地域ごとの規制環境と消費者嗜好が製品構成に大きく影響している。

ヨーロッパ産業用マーガリン市場の主要企業プロファイル‑戦略と取り組みは?

Associated British Foodsは自社農場からの原料調達でコスト削減とサステナビリティを両立。Bunge Limitedは植物油供給力を活かし、低トランス脂肪製品を強化。Conagra Foodserviceは外食チェーン向けにカスタマイズされたスプレッド用マーガリンを提供。EFKO Groupは機能性添加剤開発に注力し、Puratosはベーカリー向け高融点製品で差別化。Wilmar Internationalはアジア市場との連携で原料調達の多様化を推進している。

ポーターのファイブフォース分析‑ヨーロッパ産業用マーガリン市場の競争要因は?

1) 既存企業間の競争は製品差別化と価格競争が激化。2) 新規参入障壁は原料調達と規制遵守が高く、比較的高い。3) 代替品の脅威は植物性オイルやエマルジョン製品の進化により増大。4) 供給業者の交渉力は主要原料である植物油の価格変動に左右され、一定の影響力を保持。5) バイヤーの交渉力は大手食品メーカーが集中しているため強く、価格と品質の要求が高い。

SWOT分析‑ヨーロッパ産業用マーガリン市場の強み・弱み・機会・脅威は?

強みは成熟した供給チェーンと低コスト構造。弱みは飽和脂肪規制への対応遅延。機会は植物由来・機能性製品の拡大とサステナビリティ認証取得。脅威は原料価格の変動と代替脂肪製品の技術革新。

ヨーロッパ産業用マーガリン市場のバリューチェーン分析‑業界構造と価値の流れは?

バリューチェーンは原料調達(植物油・動物脂肪)→加工・ブレンド(ハード/ソフト化)→機能性添加剤投入→品質検査・認証→包装・物流→大口顧客(ベーカリー・外食)へと構成。近年はR&D部門が早期段階で介入し、健康機能やサステナビリティ要件を組み込むことで付加価値を創出している。

ヨーロッパ産業用マーガリン市場への投資洞察‑戦略的投資の推奨は?

投資は以下の3本柱が有望。①植物由来高付加価値製品へのR&D投資。②サステナビリティ認証取得とトレーサビリティシステムの構築。③北欧・西欧の高付加価値市場向けにカスタマイズされたソフト工業用マーガリンのラインナップ拡充。これらは市場シェア拡大と長期的な利益率向上に直結する。

ヨーロッパ産業用マーガリン市場の結論‑要点と重要な取り組みは?

市場は2026年に9.3049億ユーロ、2033年には1.28億ユーロへ成長し、年平均4.63%の安定した拡大が見込まれる。植物由来・機能性製品が主導し、主要企業はサステナビリティと技術革新で差別化を図っている。投資家は高付加価値セグメントと認証取得に焦点を当てることで、持続的なリターンを期待できる。

調査方法‑本調査はどのように実施されたか?

一次情報は主要メーカーの年次報告、業界団体の統計、欧州委員会の食品規制データを収集。二次情報は市場レポート、学術論文、ニュースリリースをクロスチェック。定量分析は歴史的売上データとCAGR(4.63%)を用いた予測モデルで実施し、定性分析はSWOT・ポーター分析による競争環境評価を行った。

調査範囲‑カバーした領域と制限は?

調査はヨーロッパ全域の産業用マーガリンに限定し、製品形態、タイプ、供給源、用途別にセグメント化。提供された市場規模(2026年9.3049億ユーロ)と予測(2027‑2033年1.28億ユーロ)を基に分析。地域別の細分化データは限定的であるため、主に主要国の動向に焦点を当てた。

主要企業と最近の動向‑トップ企業の最新発表や提携は?

Associated British Foodsは2023年に植物性原料比率を30%に拡大し、サステナビリティ認証取得を発表。Bunge Limitedは2022年にオランダの新工場で低トランス脂肪マーガリンの量産を開始。Conagra Foodserviceは2024年に大型外食チェーン向けに特別配合スプレッドを提供開始。Wilmar Internationalは2023年にアジアからの植物油供給契約を拡大し、原料安定化を図っている。これらの動きは製品差別化と供給安定化を目的としている。