北米産業用マーガリン市場の概要 - 定義、範囲、そして重要性は何ですh3>

北米産業用マーガリン市場は、食品加工・ベーカリー・外食産業などで使用される工業用マーガリンの製造・販売を対象とした市場です。ハード・ソフトタイプやスプレッド用、バターブレンド等、多様な形態・タイプが含まれ、動植物性原料を原料とした製品が供給されます。食品の品質向上、コスト削減、保存性向上に寄与するため、産業界での需要は重要な位置を占めています。

北米産業用マーガリン市場の成長要因・抑制要因・課題・機会は何ですh3>

主な成長要因は、ベーカリーや便利食品向けの需要増加、植物性原料への転換によるヘルスコンシャスな消費者ニーズ、そして原材料調達の安定化です。一方、原油価格の変動や代替脂肪製品の競争が抑制要因となります。課題としては、原料コスト上昇と規制強化が挙げられ、機会は機能性マーガリンや低トランス脂肪製品の開発、北米以外の輸出拡大です。

北米産業用マーガリン市場の成長トレンドは何ですh3>

現在、ソフト工業用マーガリンの需要が拡大し、特にスプレッド用と汎用工業用の用途で採用が増えています。また、植物性原料を用いた製品が市場シェアを拡大中で、ヘルシー志向のベーカリーで採用されています。さらに、バターブレンド製品はプレミアム志向の顧客層に受け入れられ、付加価値創出のトレンドが顕在化しています。

COVID-19が北米産業用マーガリン市場に与えた影響と回復の軌跡は何ですh3>

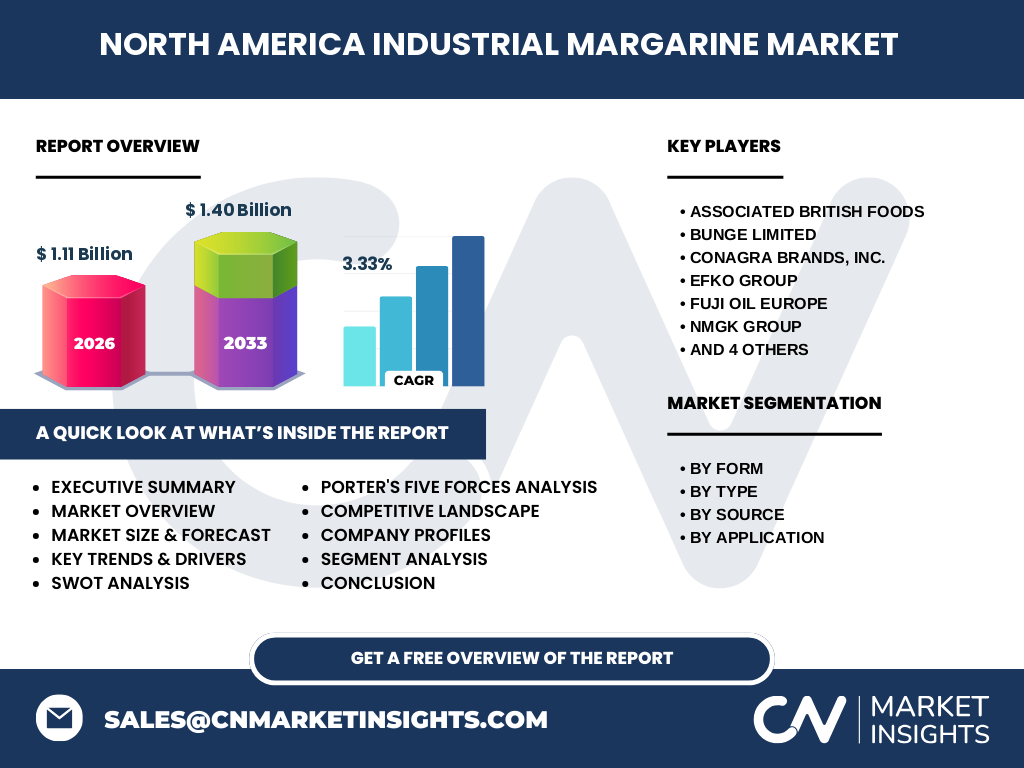

パンデミック期には外食業の減少で需要が一時的に低下しましたが、家庭でのベーカリー・便利食品消費が増加し、全体としては比較的安定した売上を維持しました。2022年以降は外食の回復と共に需要が持ち直し、現在は回復軌道に乗っており、2026年の市場規模は11億ドルに達しています。

北米産業用マーガリン市場の競争環境はどうですか

主要プレイヤーはAssociated British Foods、Bunge Limited、Conagra Brands、EFKO Group、Fuji Oil Europe、NMGK Group、Puratos、Richardson International、Vandemoortele、Wilmar Internationalなどで、市場は寡占的傾向があります。企業は製品ライン拡充、原料調達の最適化、M&Aによる統合を通じてシェア争奪を行っています。

エグゼクティブサマリー - 北米産業用マーガリン市場の主な所見は何ですh3>

2026年の市場規模は11億ドルで、2027年から2033年にかけて14億ドルまで成長し、年平均成長率は3.33%と予測されています。ハード・ソフト別、タイプ別、原料別に細分化された製品ポートフォリオが市場を支え、植物性原料へのシフトが顕著です。主要企業は競争力強化のため、機能性製品や地域拡大に注力しています。

北米産業用マーガリン市場の予測 - 2025〜2032年の見通しは

2026年の市場規模は11億ドルであり、2027年から2033年にかけて14億ドルへと拡大すると予測されています。年平均成長率3.33%を基に、2025年から2032年までの各年で持続的な成長が見込まれ、特に植物性原料製品とバターブレンドが牽引役となります。

北米産業用マーガリン市場の規模とシェア(セグメント別)は

形態別ではハード工業用マーガリンとソフト工業用マーガリンが主要カテゴリーです。タイプ別ではスプレッド用マーガリン、汎用工業用マーガリン、バターブレンドが市場を構成し、用途別ではベーカリー、スプレッド・ソース・トッピング、菓子類、便利食品に分かれます。各セグメントは原料別(動物性・植物性)でも区分され、製品開発の指針となります。

グローバル北米産業用マーガリン市場の地域別規模とシェアは

北米地域が本市場の中心であり、全体規模の大部分を占めます。北米以外の地域は出典がないものの、輸出拡大の可能性が示唆されており、将来的には欧州・アジア市場へのシェア拡大が期待されます。

北米産業用マーガリン市場の地域分析 - 詳細な地域別パフォーマンスは

米国が最大の需要拠点で、ベーカリーや便利食品メーカーが多く存在します。カナダは植物性原料製品の採用率が高く、健康志向の製品が伸びています。地域別の規制環境や物流インフラの違いが市場投入スピードに影響し、各国の消費者嗜好に合わせた製品ポートフォリオが重要です。

北米産業用マーガリン市場の主要企業プロファイルは

Associated British Foodsはプレミアムバターブレンドで差別化、Bunge Limitedは植物性原料供給に強み、Conagra Brandsは便利食品向けスプレッド用マーガリンでシェア拡大。EFKO Groupはハード工業用に特化し、Fuji Oil Europeはアジア向け輸出を強化。NMGK GroupやPuratosはベーカリー向け製品開発に注力し、Wilmar Internationalは原料調達ネットワークでコスト優位性を保持しています。

ポーターのファイブフォース分析 - 北米産業用マーガリン市場の競争要因は

1)業界内の競争:主要10社がシェアを分け合い、製品差別化が激しい。2)新規参入の脅威:原料調達と規模の壁が高く、参入障壁は中程度。3)代替品の脅威:植物性オイルや代替脂肪が増加。4)買い手の交渉力:大手食品メーカーが集中しているため交渉力は高い。5)供給者の交渉力:原料供給は限られた数の大手が支配し、供給者の力はやや強い。

SWOT分析 - 北米産業用マーガリン市場の強み・弱み・機会・脅威は

強み:多様な製品ラインと安定した需要。弱み:原料価格変動リスク。機会:植物性・機能性製品の拡大、輸出市場の開拓。脅威:代替脂肪製品の台頭と規制強化。

北米産業用マーガリン市場のバリューチェーン分析は

バリューチェーンは原料調達(動物性・植物性油脂)→製造(精製・ブレンド)→包装→物流→販売(B2B)→顧客(食品メーカー)という流れです。原料調達と製造工程の最適化がコスト削減の鍵となり、包装と物流は食品安全基準に合わせた高度な管理が求められます。

北米産業用マーガリン市場への投資インサイトは

投資家は植物性原料を活用した高付加価値製品への開発予算を増やすべきです。また、北米内の物流拠点拡充とデジタル販売チャネルの導入が回収期間短縮に寄与します。M&Aによる原料供給網の強化もリスクヘッジとして有効です。

北米産業用マーガリン市場の結論 - 要点まとめは

市場は2026年の11億ドル規模から2033年には14億ドルへと成長し、年平均3.33%の伸びが見込まれます。ハード・ソフト、タイプ別、原料別の細分化が市場の柔軟性を支え、植物性製品が主要な成長エンジンです。主要企業の競争は激しく、イノベーションとサプライチェーン最適化が成功の鍵です。

調査手法 - 本調査はどのように実施されましたか

一次情報として主要企業の年次報告書・プレスリリースを収集し、二次情報として業界レポート・政府統計を参照しました。市場規模は提供された数値(2026年 11億ドル、2027‑2033年 14億ドル、CAGR 3.33%)を基に算出し、セグメント別分析は製品属性と用途に基づき分類しました。

調査範囲 - カバー範囲と制限は

本報告は北米地域の産業用マーガリンに限定し、形態・タイプ・原料・用途別にセグメント化しています。地域外の詳細市場シェアや具体的な数値は提供データに含まれないため、推定は行っていません。

主要企業と最新動向 - 最近の発表・製品発売・提携は何ですか

Associated British Foodsは低トランス脂肪バターブレンドを新発売し、健康志向市場へ参入。Bunge Limitedは植物性油脂のサプライチェーン拡大を発表。Conagra Brandsは便利食品向けスプレッド用マーガリンのラインナップを増強。Wilmar Internationalは北米向け原料供給拠点を新設し、物流効率化を図っています。