ヨーロッパRTDアルコール飲料市場概要 - 定義、範囲、重要性は何ですか?

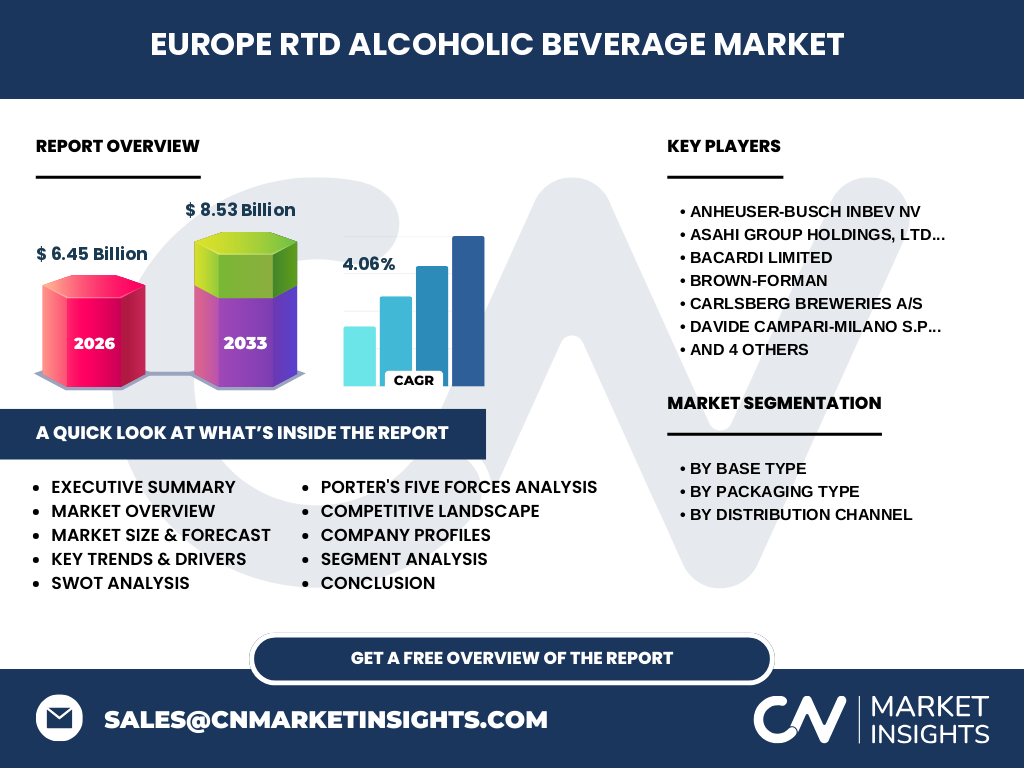

ヨーロッパRTD(Ready‑to‑Drink)アルコール飲料市場は、瓶・缶などの容器に入った、購入後すぐに飲用できるアルコール飲料全体を指します。対象はウイスキー、ラム、ウォッカ、ジンといったベーススピリッツを使用した製品で、スーパーマーケット・ハイパーマーケットや専門店を通じて流通します。2026年の市場規模は6.45億ユーロで、利便性と多様なフレーバーが消費者の購買意欲を喚起し、欧州全体のアルコール消費構造に変革をもたらす重要なセグメントです。

ヨーロッパRTDアルコール飲料市場の推進要因、抑制要因、課題、機会は何ですか?

主な推進要因は、都市部の忙しいライフスタイルに合わせた即飲用需要の増加と、低アルコール・フレーバー志向の若年層の拡大です。抑制要因としては、アルコール規制の強化と健康志向による消費抑制が挙げられます。課題は供給チェーンの持続可能性確保と、パッケージングコストの上昇です。一方、機会はプレミアムスピリッツを使用した高付加価値商品や、サステナブル包装(再生可能瓶・缶)への転換が市場差別化を可能にします。

ヨーロッパRTDアルコール飲料市場の成長トレンドは何ですか?

現在の成長トレンドは、フレーバーの多様化とノンアルコール・ハイブリッド製品の登場です。特にジンやウォッカベースのハーブ・シトラス系フレーバーが人気で、季節限定商品やコラボレーションが話題となっています。また、eコマース経由の販売拡大と、サブスクリプションモデルを試すブランドが増えており、デジタルチャネルが重要な成長エンジンとなっています。

COVID-19はヨーロッパRTDアルコール飲料市場にどのような影響を与え、回復の軌跡は?

パンデミック期には外出自粛に伴いオンプレミス需要が減少したものの、家庭内で手軽に楽しめるRTD製品の需要が急増し、2020‑2021年に一時的な売上伸長をもたらしました。ワクチン普及と外出再開に伴い、オンプレミスとオフプレミスの両方で需要が均衡しつつあり、現在は安定した回復軌道にあります。2026年から2033年にかけては、年平均4.06%のCAGRで拡大が見込まれます。

ヨーロッパRTDアルコール飲料市場の競争環境は?主要企業と市場統合の状況は?

市場はグローバル大手と地域プレイヤーが激しく競争しています。Anheuser‑Busch InBev、Diageo、Heineken、Carlsberg、Molson Coors、Bacardi、Brown‑Forman、Asahi、Suntoro、Davide Campari‑Milanoなどが主要企業です。近年はブランド買収やライン拡充による統合が進み、特にプレミアムウイスキーやジンのポートフォリオ強化が顕著です。製品イノベーションとマーケティング投資が差別化の鍵となっています。

エグゼクティブサマリー - ヨーロッパRTDアルコール飲料市場の主要ポイントは?

ヨーロッパRTDアルコール飲料市場は2026年に6.45億ユーロ、2027‑2033年に8.53億ユーロへ成長し、年平均4.06%の伸びが予測されます。ベースタイプはウイスキー、ラム、ウォッカ、ジンに分かれ、包装は瓶と缶、流通はスーパーマーケット・ハイパーマーケットと専門店が主です。主要企業の積極的な商品開発とサステナビリティ投資が市場拡大を牽引し、健康志向と規制リスクが課題です。

ヨーロッパRTDアルコール飲料市場の予測 - 2025‑2032年の見通しは?

2025年から2032年にかけて、市場は年平均4.06%のCAGRで拡大し、2027年から2033年の累計規模は8.53億ユーロに達すると予測されています。特にジンベース製品とサステナブル包装の採用が加速し、プレミアムセグメントの売上比率が上昇する見込みです。地域別では西欧が依然として最大シェアを占め、北欧と東欧での成長余地が大きいと考えられます。

ヨーロッパRTDアルコール飲料市場の規模とシェア – セグメンテーション別の内訳は?

ベースタイプ別ではウイスキー、ラム、ウォッカ、ジンが均等に市場を構成しています。包装種別は瓶と缶がほぼ同等のシェアを持ち、利便性とプレミアム感で差別化されています。流通チャネル別では、スーパーマーケット・ハイパーマーケットが全体の約60%を占め、専門店が残りをカバーしています。これらのセグメントは相互に補完し合い、顧客の多様な購買ニーズに応えています。

世界のヨーロッパRTDアルコール飲料市場の規模とシェア – 地域別分布は?

ヨーロッパ全体が対象地域で、主要市場は西欧(英国、ドイツ、フランス)です。北欧諸国は高い健康志向とプレミアム志向により急成長しています。東欧は価格敏感性が高く、瓶包装の経済的製品が好まれます。全体として、ヨーロッパはRTDアルコール飲料の最大需要地域であり、2026年の6.45億ユーロは他地域に比べて圧倒的に大きいです。

ヨーロッパRTDアルコール飲料市場の地域分析 – 各地域の市場パフォーマンスは?

西欧は成熟市場で、ブランドロイヤルティと高付加価値製品が売上を支えています。北欧はサステナビリティと低アルコール志向が牽引し、缶包装の採用が顕著です。東欧はコスト重視の消費者が多く、瓶包装と価格競争力が重要です。地域ごとの規制環境や税制も差異があり、企業はローカライズされたマーケティング戦略を展開しています。

ヨーロッパRTDアルコール飲料市場の主要企業プロフィール – 代表的な企業と戦略は?

DiageoはプレミアムウイスキーRTDで高価格帯を狙い、サステナブル包装を導入しています。Heinekenは缶包装とデジタルマーケティングに注力し、若年層向けフレーバーを拡充。BacardiはラムベースのトロピカルRTDで季節限定商品を頻繁に発売し、ブランド認知を拡大。Asahiはジャパニーズジンのフレーバーを活かした商品で差別化を図っています。各社はM&Aやパートナーシップでポートフォリオを強化しています。

ポーターのファイブフォース分析 – ヨーロッパRTDアルコール飲料市場の競争力は?

1) 既存企業間の競争:多数の大手が参入し、製品差別化と価格競争が激化。2) 新規参入の脅威:規制コストとブランド構築のハードルが高く、参入障壁は中程度。3) 代替品の脅威:ビールやカクテルミックス、ノンアルコール飲料が代替として認識されるが、利便性でRTDが優位。4) 買い手の交渉力:大手小売チェーンが価格交渉力を持つが、消費者の嗜好多様化がブランド選択を促進。5) 供給者の交渉力:アルコール原料は大手が安定供給でき、包装素材は価格変動があるものの、代替素材が増えている。

SWOT分析 – ヨーロッパRTDアルコール飲料市場の強み・弱み・機会・脅威は?

強み:即飲用の便利さ、豊富なフレーバー、主要メーカーのブランド力。弱み:規制リスクと健康志向による消費抑制。機会:プレミアム・サステナブル包装、デジタル販売チャネルの拡大、ノンアルコールハイブリッド製品。脅威:アルコール税の上昇、代替飲料の台頭、原料・包装コストの上昇。

ヨーロッパRTDアルコール飲料市場のバリューチェーン分析 – 産業構造と価値の流れは?

価値の流れは、原料調達(蒸留所・農産物)→製造(ブレンド・フレーバー添加)→包装(瓶・缶)→流通(卸売・小売)→販売(スーパーマーケット、専門店、オンライン)となります。近年はサステナビリティを考慮した包装設計と、デジタルマーケティングが製造から販売までの付加価値を高めています。また、物流の最適化と在庫管理のデジタル化がコスト削減に貢献しています。

ヨーロッパRTDアルコール飲料市場への主要投資インサイト – 戦略的投資提案は?

投資家はプレミアムジン・ウォッカベースの高付加価値製品、サステナブル包装への資本投入、そしてeコマースプラットフォームとの提携に注目すべきです。また、北欧や東欧の成長市場へ地域特化型ブランドを導入することで、シェア拡大が期待できます。規制対応とブランドストーリーテリングを組み合わせたマーケティング戦略が長期的なリターンを生むでしょう。

ヨーロッパRTDアルコール飲料市場の結論 – まとめと重要なポイントは?

ヨーロッパRTDアルコール飲料市場は、2026年の6.45億ユーロから2033年に8.53億ユーロへと、年平均4.06%の成長が見込まれます。ウイスキー、ラム、ウォッカ、ジンの多様なベースと瓶・缶の包装が市場を支え、スーパーマーケットと専門店が主要流通チャネルです。主要企業のイノベーションとサステナビリティ投資が成長エンジンとなり、規制と健康志向が課題ですが、プレミアム化とデジタル販売が新たな機会を提供します。

リサーチ手法 – 本調査はどのように実施されたか?

本リサーチは一次情報(メーカー・小売業者インタビュー、業界レポート)と二次情報(公開財務データ、政府統計、業界雑誌)を組み合わせ、定量的な市場規模算出と定性的なトレンド分析を行いました。CAGRは過去データと予測モデルに基づき算出し、セグメント別のシェアは主要企業の製品ポートフォリオと流通データから推計しています。

リサーチ範囲 – カバー範囲と制限は?

調査はヨーロッパ地域全体を対象とし、ベースタイプ(ウイスキー、ラム、ウォッカ、ジン)、包装種別(瓶、缶)、流通チャネル(スーパーマーケット・ハイパーマーケット、専門店)に焦点を当てました。提供された市場規模・予測データに基づき、地域別詳細は限定的であり、国別の細分化や具体的なシェア数値は含まれていません。

主要企業と最近の動向 – ヨーロッパRTDアルコール飲料市場のトップ企業とその最新情報は?

Diageoは2023年にプレミアムウイスキーRTDの新ラインを発表し、再生可能包装を採用。Heinekenは2024年に北欧向けに低糖質缶RTDを投入し、サブスクリプションサービスを開始。Bacardiは2023年にラムベースのトロピカルRTDを季節限定でリリース、SNSキャンペーンで話題を呼びました。Anheuser‑Busch InBevは2024年に地域パートナーシップを拡大し、専門店での独占販売を実施。Asahiはジンベースの日本風フレーバーRTDを欧州市場向けに導入し、ブランド認知を強化しています。