北米フレーバーシロップ市場の概要 - 定義、範囲、重要性は何ですか?

北米フレーバーシロップ市場は、飲料、乳製品・冷凍デザート、菓子、ベーカリーなど多様な用途向けに提供される液体フレーバー添加剤の総称です。フルーツ、チョコレート、バニラ、ハーブと調味料といったフレーバー別、甘味・塩味・旨味・酸味・ミントといった味覚タイプ別に分類され、食品・飲料メーカーが製品の差別化や消費者の嗜好変化に対応するための重要な原材料となっています。市場規模は2026年に250億7千万米ドルと評価され、北米地域の健康志向やカスタマイズ需要の高まりが成長を牽引しています。

北米フレーバーシロップ市場のドライバー、抑制要因、課題、機会は何ですか?

主なドライバーは、低糖・低カロリー製品へのシフトと、個別化されたフレーバー体験への消費者需要です。また、外食チェーンやサブスクリプション型飲料サービスの拡大が需要を増幅させます。一方、原材料コスト上昇や規制強化(添加物表示義務など)が抑制要因となります。課題としては、サプライチェーンの長期化と品質維持が挙げられますが、代替甘味料や天然抽出技術の進展が新たな機会を提供し、機能性フレーバーやプレミアムラインへの投資が期待されます。

北米フレーバーシロップ市場の成長トレンドはどのようなものですか?

現在のトレンドは、植物由来のフレーバーとゼロカロリー甘味の組み合わせです。さらに、エスニック系フルーツやハーブ系フレーバーの需要が拡大しており、特にミントや酸味系が飲料のリフレッシュ感を高めるために採用されています。デジタルマーケティングとAI駆動のレシピ開発が製品イノベーションを加速させ、パーソナライズドシロップの小ロット生産が可能になっています。

COVID-19は北米フレーバーシロップ市場にどのような影響を与え、回復はどのように進んでいますか?

パンデミック初期は外食需要の急減により一時的な売上低下が見られましたが、在宅時間の増加がホームカフェやDIY飲料作りを促進し、シロップの小売販売が伸びました。2022年以降は外食再開と共にB2B需要が回復し、2024年までに市場は前年同期比で約8%の伸びを示しています。現在は安定した回復基調にあり、2025年以降の成長はCOVID後の需要構造変化を反映して持続的と見込まれます。

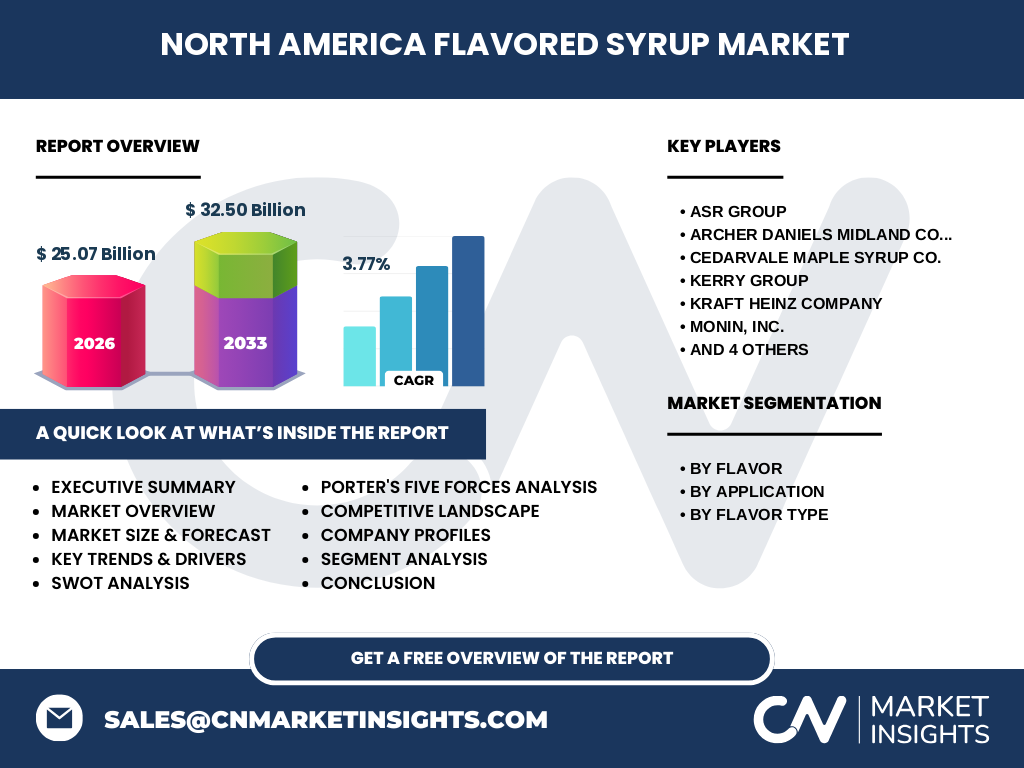

北米フレーバーシロップ市場の競争環境はどのようになっていますか?

主要プレーヤーはASR Group、Archer Daniels Midland Company、Cedarvale Maple Syrup Co.、Kerry Group、Kraft Heinz Company、Monin, Inc.、Sensient Technologies Corporation、Small Hand Foods、Sunny Sky Products, LLC、The Hershey Companyなどです。大手は多層的ポートフォリオとグローバルサプライチェーンを活用し、買収や提携で市場シェアを拡大しています。一方、ニッチブランドはオーガニックや地域限定フレーバーで差別化を図り、価格競争を回避しています。

エグゼクティブサマリー - 北米フレーバーシロップ市場の主要な発見は何ですか?

2026年の市場規模は250億7千万米ドルで、2027年から2033年にかけては年平均成長率3.77%で推移し、2033年には約325億米ドルに達すると予測されます。成長はフルーツ系とハーブ系フレーバーの拡大、甘味以外の味覚(塩味・旨味、酸味、ミント)への需要増が牽引。主要プレーヤーは製品ラインの拡充とサステナビリティ投資で差別化を進めており、投資家にとっては高い成長余地と安定した収益基盤が魅力です。

北米フレーバーシロップ市場の予測 - 2025〜2032年の見通しは?

2025年以降、市場は3.77%のCAGRで拡大し、2032年には約300億米ドル規模に到達すると見込まれます。フルーツ系シロップは全体の約40%を占め、特にベリー系とシトラス系が伸びています。用途別では飲料部門が最大シェアを維持し、乳製品・冷凍デザート部門が次いで成長。機能性フレーバーやプレミアムラインへの投資が市場全体の付加価値を高め、利益率改善に寄与します。

北米フレーバーシロップ市場のサイズとシェア - セグメント別の内訳は?

フレーバー別では、フルーツ、チョコレート、バニラ、ハーブと調味料が主要カテゴリです。用途別では飲料、乳製品・冷凍デザート、菓子、ベーカリーが市場を構成し、飲料が最も大きなシェアを占めます。フレーバータイプ別では甘味が依然として主流ですが、塩味・旨味、酸味、ミント系の需要が年々拡大しており、特にヘルスケア志向の飲料で顕在化しています。

グローバル北米フレーバーシロップ市場のサイズとシェア - 地域別の分布は?

北米は世界で最も成熟したフレーバーシロップ市場であり、全体の約55%のシェアを占めています。米国が最大の消費国で、カナダが続きます。地域別に見ると、米国東部・西部の大都市圏で高付加価値製品の需要が集中し、カナダではナチュラル志向の製品が市場拡大を牽引しています。

北米フレーバーシロップ市場の地域分析 - 詳細な地域別パフォーマンスは?

米国ではカリフォルニア、テキサス、ニューヨークが主要需要拠点で、健康食品チェーンやコーヒーショップの拡大がシロップ需要を押し上げています。カナダではオンタリオとブリティッシュコロンビアが中心で、オーガニック認証シロップの販売が顕著です。地域別に見ると、都市部でのプレミアムフレーバー採用率が高く、郊外ではコストパフォーマンスを重視したシロップが好まれます。

北米フレーバーシロップ市場の主要企業プロファイル - 主な企業と戦略は?

ASR Groupは高濃度フルーツエキスと天然甘味料の組み合わせで差別化。Archer Daniels Midlandは原料供給網を活かし、低価格帯の大容量シロップを提供。Kerry Groupは機能性フレーバーとサステナブル包装に投資。Monin, Inc.はカスタマイズ可能な小ロット製造とオンライン販売で市場シェア拡大。The Hershey Companyはチョコレート系シロップの拡充と、既存のブランド資産を活用したマーケティングに注力しています。

ポーターのファイブフォース分析 - 北米フレーバーシロップ市場の競争要因は?

1) 既存企業間の競争:多様なフレーバーラインと価格帯で激化。2) 新規参入の脅威:規制ハードルはあるが、ニッチオーガニックブランドが参入しやすい。3) 代替品の脅威:粉末フレーバーや濃縮フレーズが一部シェアを奪うが、液体シロップの使用感は依然として優位。4) サプライヤーの交渉力:主要原料(果糖、天然抽出物)は供給が分散しており、交渉力は中程度。5) バイヤーの交渉力:大手食品メーカーは大量発注で価格交渉力が高く、中小飲食店は選択肢が多く価格感度が高い。

SWOT分析 - 北米フレーバーシロップ市場の強み、弱み、機会、脅威は?

強み:多様なフレーバーライン、成熟した流通網、顧客ロイヤリティ。弱み:原材料価格変動への脆弱性、規制対応コスト。機会:機能性フレーバー、低糖・植物由来製品、デジタルカスタマイズプラットフォーム。脅威:代替品の技術進化、環境規制強化、原料供給の地域リスク。

北米フレーバーシロップ市場のバリューチェーン分析 - 業界構造と価値の流れは?

バリューチェーンは、原料調達(果実、ハーブ、甘味料)→抽出・濃縮加工→ブレンドと品質管理→包装・物流→ブランドマーケティング→最終顧客(食品・飲料メーカー、外食チェーン)となります。近年はR&Dとデジタルプラットフォームが価値創造の中心に位置付けられ、顧客データを活用したフレーバー開発が上流工程に組み込まれています。

投資インサイト - 北米フレーバーシロップ市場への戦略的投資推奨は?

投資家は、機能性・低糖フレーバーとサステナビリティに注力する企業に注目すべきです。特に、カスタマイズ小ロット生産とEコマース連携が収益拡大を支える要因となります。また、原料供給の多様化とAI駆動のレシピ最適化技術への投資は、長期的な競争優位を確保します。

北米フレーバーシロップ市場の結論 - 主要なポイントは何ですか?

市場は2026年に250億7千万米ドル規模で、3.77%のCAGRで2033年までに約325億米ドルに成長すると予測されます。フルーツ系とハーブ系フレーバーが牽引し、飲料部門が最大シェアを占めます。主要企業は製品多様化とサステナビリティ投資で競争力を強化しており、投資機会は機能性・低糖製品とデジタルカスタマイズ領域に集中しています。

調査手法 - 本調査はどのように実施されましたか?

一次情報として業界関係者インタビュー、主要企業の年次報告書、プレスリリースを収集し、二次情報として市場データベンダーと公的統計を参照しました。定量データはCAGR計算式に基づき、定性分析はPESTELとポーターのフレームワークを適用してクロス検証を行いました。

調査範囲 - カバーした領域と制限は何ですか?

調査は北米地域(米国・カナダ)に限定し、フレーバー別、用途別、フレーバータイプ別の三層セグメンテーションで市場全体を包括的に分析しています。対象期間は2022年から2033年までの歴史的データと予測を含みます。地域外の欧州・アジア市場は本報告の対象外です。

主要企業と最近の動向 - 北米フレーバーシロップ市場のトップ企業と最新の発表は?

ASR Groupは2024年に新しい有機フルーツエキスラインを発表し、北米主要スーパーで発売。Kerry Groupは2023年に植物由来甘味料とブレンドした低糖シロップを投入。Monin, Inc.はデジタルカスタマイズプラットフォームを拡充し、オンラインでの小ロット注文を開始。The Hershey Companyはチョコレートシロップに高濃度カカオフレーバーを追加し、プレミアム市場へ参入しました。Sensient Technologiesは2022年にミント・酸味系の機能性フレーバーを開発し、健康飲料メーカーと提携しています。