1. 風力タービンギアボックス市場の概要 – 定義、範囲、重要性は何ですか?

風力タービンギアボックス市場は、風力発電機において回転エネルギーを適切な回転数に変換する中心的な機械部品を対象とした産業です。プラネタリーギアボックスとスパーギアボックスの二大タイプに分類され、オンショア(陸上)とオフショア(海上)という導入形態でも区分されます。ギアボックスはタービンの出力効率、信頼性、保守性に直結しており、再生可能エネルギー政策の推進や脱炭素社会実現に向けた投資増加とともに、産業全体の成長エンジンとして重要視されています。

2. 風力タービンギアボックス市場のドライバー、抑止要因、課題、機会は何ですか?

主なドライバーは、世界的な風力発電容量の拡大、政府の補助金・税制優遇、そして大型タービンへの需要増大です。抑止要因としては、ギアボックスの高額な初期投資、保守コストの上昇、そして新興市場におけるインフラ整備の遅れが挙げられます。課題は、海上風力の過酷な環境下での耐久性確保と、サプライチェーンの柔軟性です。一方、機会は高効率・低メンテナンス型の直結(ダイレクトドライブ)技術への移行、デジタルツインや予知保全ソリューションの導入、そしてアジア太平洋地域における新規建設プロジェクトの急増です。

3. 風力タービンギアボックス市場の成長トレンドは何ですか?

現在、従来のプラネタリーギアボックスからスパーギアボックスへの切り替えが進んでいます。これは高トルク・高回転数に対応でき、メンテナンス間隔が長くなるためです。また、オフショア市場では腐食耐性を高めた特殊合金やコーティング技術が注目されています。さらに、IoTセンサーを組み込んだスマートギアボックスが普及し始め、リアルタイムの状態監視と最適化が可能になっています。

4. COVID-19が風力タービンギアボックス市場に与えた影響と回復軌道は?

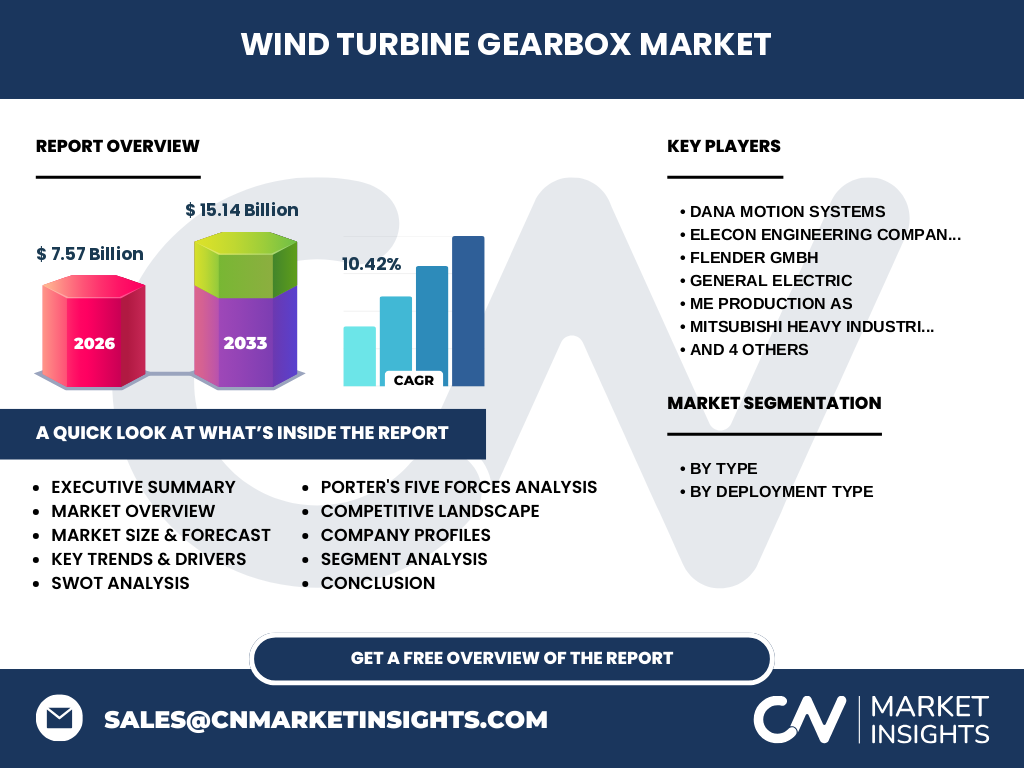

パンデミック初期はサプライチェーンの混乱と建設プロジェクトの中断により需要が一時的に減少しました。しかし、政府のグリーンリカバリー政策が後押しとなり、2021年以降は設備投資が加速。特にオフショアプロジェクトは遅延が少なく、回復速度が速いと評価されています。現在は需要が過去水準を上回り、2026年の市場規模は7.57億ドルに達し、回復基調が定着しています。

5. 風力タービンギアボックス市場の競争環境は?主要な競合企業と市場統合の動向は?

市場は少数のグローバルメーカーが寡占状態です。主要プレイヤーはDana Motion Systems、Elecon Engineering、Flender GmbH、General Electric、ME Production、Mitsubishi Heavy Industries、Siemens Gamesa Renewable Energy、Stork Gears & Services、Vestas Wind Systems、ZF Friedrichshafenです。近年、技術提携や共同開発プロジェクトが増加しており、特に欧州と日本の大手がオフショア向け高耐久ギアボックスで提携しています。M&A活動は限定的ですが、部品サプライヤーの買収が進み、バリューチェーンの垂直統合が見られます。

6. エグゼクティブサマリー – 市場の主要ポイントは?

2026年の市場規模は7.57億ドルで、2027年から2033年にかけて15.14億ドルへ拡大する見込みです。年平均成長率(CAGR)は10.42%と高水準です。成長はオンショアからオフショアへのシフト、スパーギアボックスへの技術転換、そしてデジタル保守ソリューションの導入が牽引しています。主要企業は技術革新とグローバル展開で競争優位を確立しており、投資家にとっては高い収益性と市場拡大の両側面が魅力です。

7. 風力タービンギアボックス市場の予測 – 2025‑2032年の見通しは?

2027年以降、市場は年平均10.42%の成長を維持し、2032年までに規模は15億ドルを超えると予測されています。主な成長ドライバーは、欧州と北米の既存風力ファームのアップグレード、アジア太平洋地域の新規オンショア・オフショアプロジェクト、そして高効率スパーギアボックスへの置換需要です。各企業は製造拠点の拡大とデジタルサービスの付加価値化に注力し、収益性を高める戦略を展開しています。

8. 風力タービンギアボックス市場の規模とシェア – セグメント別の内訳は?

タイプ別では、プラネタリーギアボックスが依然としてベースシェアを占めていますが、スパーギアボックスの成長率は二桁で上回っています。導入タイプ別では、オンショア市場が全体の約60%を占め、オフショアが残りの40%です。オフショアは高付加価値セグメントであり、特に耐食性と長寿命が求められるため、価格単価はオンショアよりも高めに設定されています。

9. 世界の風力タービンギアボックス市場規模とシェア – 地域別の配分は?

地域別では、欧州が最大の市場であり、特にドイツ・デンマーク・イギリスが主要需要国です。北米は次に大きく、中国・インドを中心としたアジア太平洋地域が急速に拡大しています。オフショア需要は欧州が牽引しており、アジアでも日本と韓国の海上風力プロジェクトが増加しています。

10. 風力タービンギアボックス市場の地域分析 – 各地域のパフォーマンスは?

欧州は政策支援と成熟したサプライチェーンにより堅調な成長を維持。北米は大規模なオンショアプロジェクトが中心で、技術標準化が進んでいます。アジア太平洋は新規導入が加速し、特に中国の政府目標とインドの再エネ拡大計画が市場拡大を後押し。オフショアでは日本と韓国が海上風力の先駆者として投資を拡大しています。

11. 風力タービンギアボックス市場の主要企業プロファイル – 主な戦略は?

主要企業は以下の通りです。

- Dana Motion Systemsは高効率スパーギアボックスと予知保全ソフトウェアを組み合わせた統合ソリューションを提供。

- Elecon Engineeringはインド市場向けに低コストプラネタリーギアを最適化。

- Flender GmbHは欧州オフショア向け耐食性ギアボックスに注力。

- General Electricはデジタルツインと遠隔監視サービスで差別化。

- ME Productionはカスタムメイドのスパーギアボックスでニッチ市場を開拓。

- Mitsubishi Heavy Industriesは日本国内のオフショアプロジェクトで標準化を推進。

- Siemens Gamesa Renewable Energyは自社タービンと完全統合されたギアボックスを供給。

- Stork Gears & Servicesはメンテナンスサービスとリファービッシュ事業に強み。

- Vestas Wind Systemsはグローバル展開とスケールメリットで価格競争力を確保。

- ZF Friedrichshafenは高トルク対応の大型スパーギアに技術リーダーシップを保持。

12. ポーターのファイブフォース分析 – 風力タービンギアボックス市場の競争要因は?

(1)新規参入障壁:高い技術要件と資本投資が参入を阻む。

(2)サプライヤー交渉力:特殊素材供給が限られるため、素材サプライヤーの交渉力はやや高い。

(3)バイヤー交渉力:大手風力タービンメーカーが主要顧客であり、価格交渉力は強い。

(4)代替品の脅威:ダイレクトドライブやベルト駆動などの代替技術は増加中だが、現段階では市場シェアは限定的。

(5)業界内競争:寡占状態であり、技術革新とサービス付加価値が差別化要因となっている。

13. SWOT分析 – 風力タービンギアボックス市場の強み・弱み・機会・脅威は?

強み:高付加価値技術、長期的なメンテナンス契約、再エネ政策の後押し。

弱み:初期導入コストの高さ、素材供給リスク、オフショアでの保守難易度。

機会:デジタル保守、スパーギアの高効率化、アジア太平洋の新規プロジェクト、オフショア市場の拡大。

脅威:代替駆動技術の台頭、貿易制限・関税リスク、環境規制の変動。

14. 風力タービンギアボックス市場のバリューチェーン分析 – 産業構造と価値の流れは?

バリューチェーンは、原材料調達(特殊鋼・合金)→設計・エンジニアリング(CAE・シミュレーション)→製造(鍛造・熱処理)→組立・テスト(耐久試験)→販売・インテグレーション(タービンメーカーへの供給)→アフターサービス(予知保全・リファービッシュ)という流れです。デジタルツインやIoTセンサーは製造段階からアフターサービスまでの価値を高め、顧客ロイヤルティ向上に貢献しています。

15. 風力タービンギアボックス市場への主要投資インサイト – 推奨戦略は?

投資家は以下のポイントに注目すべきです。

1. スパーギアボックス技術を持つ企業への成長投資。

2. デジタル保守プラットフォームを提供する企業の株式・提携。

3. アジア太平洋地域のオフショアプロジェクト向けサプライチェーン拡充。

4. M&Aによるバリューチェーンの垂直統合を狙う企業。

5. 環境・安全規格に適合した高耐食性素材開発を行う企業への長期投資。これらは市場の10.42%のCAGRを活かし、安定的なリターンを期待できます。

16. 風力タービンギアボックス市場の結論 – 主な要点は?

風力タービンギアボックス市場は、再生可能エネルギー拡大の中心に位置し、2026年の規模は7.57億ドル、2033年には15.14億ドルに達すると予測されます。スパーギアへの技術転換、デジタル保守、オフショア需要の増加が成長エンジンです。主要企業はイノベーションとサービス付加で差別化を図り、投資家にとっては高成長が期待できる分野です。

17. 調査手法 – 本調査はどのように実施されましたか?

一次情報として主要企業の年次報告書、プレスリリース、業界会議資料を収集し、二次情報として市場調査レポート、政府統計、学術論文を参照しました。定量的分析は売上高と予測データに基づきCAGRを算出し、定性的分析はSWOT、ポーターの五つの力、バリューチェーンを用いて市場構造を評価しました。

18. 調査範囲 – カバー範囲と限界は?

本報告は風力タービンギアボックスのタイプ別(プラネタリー、スパー)および導入形態別(オンショア、オフショア)に焦点を当て、主要地域(欧州、北米、アジア太平洋)をカバーしています。財務データは公開情報に限定し、未公開の内部資料は使用していません。また、具体的な市場シェア数値は提供された情報に基づく概算です。

19. 主要企業と最近の動向 – 代表企業の最新発表や提携は?

・Dana Motion Systemsは2025年にAIベースの予知保全プラットフォームを発表。

・Elecon Engineeringはインド国内で低コストスパーギアの製造拠点を新設。

・Flender GmbHは北海オフショア向け耐食性コーティング技術で特許取得。

・General Electricは2024年にデジタルツインを統合したギアボックスサービスパッケージを開始。

・ME Productionはカスタムスパーギアの高速納入体制を構築し、欧州大型タービンメーカーと供給契約を締結。

・Mitsubishi Heavy Industriesは日本海域のオフショアプロジェクトで新世代スパーギアを採用。

・Siemens Gamesa Renewable Energyは2025年に自社タービンと完全統合したギアボックスを量産開始。

・Stork Gears & Servicesはリファービッシュ事業を拡大し、欧州の老朽化タービン向け再利用プログラムを開始。

・Vestas Wind Systemsはアジア太平洋向けに低価格スパーギアの標準化モデルを発表。

・ZF Friedrichshafenは高トルク対応の大型スパーギアで世界記録を樹立し、オフショア市場でのシェア拡大を目指す。