北米電気給湯器市場の概要 - 定義、範囲、重要性は何ですか?

北米電気給湯器市場は、米国とカナダにおける電気式給湯システムの製造・販売・設置・保守を対象とした産業領域です。住宅、商業、産業の各用途に適用され、ストレージ型(タンク式)と非ストレージ型(瞬間式)の二大製品カテゴリに分かれます。エネルギー効率向上やCO₂削減政策の後押しにより、従来のガス給湯器から電気給湯器へのシフトが進んでおり、地域のエネルギーミックス変換に重要な役割を果たしています。

北米電気給湯器市場のドライバー、制約、課題、機会は何ですか?

成長ドライバーは、政府の省エネ基準、住宅リフォーム需要の増加、商業施設のエネルギーコスト削減志向です。制約としては、電力料金の地域差や初期投資コストの高さが挙げられます。課題は、既存設備との互換性確保と熟練技術者の不足です。一方、機会はスマートホーム連携や再生可能エネルギーとの統合、インフラ更新による新規導入需要の拡大です。

北米電気給湯器市場の成長トレンドは何ですか?

現在のトレンドは、瞬間式(非ストレージ)給湯器の高効率化と IoT 対応です。特に住宅部門で、スマート温度制御や遠隔監視機能を備えた製品が人気です。また、商業・産業向けでは大型タンク式システムのモジュラー化が進み、拡張性とメンテナンス性が向上しています。再エネ電力比率の上昇に伴い、電気給湯器の環境価値が評価され、市場シェアが徐々に拡大しています。

COVID-19は北米電気給湯器市場にどのような影響を与え、回復の軌跡は?

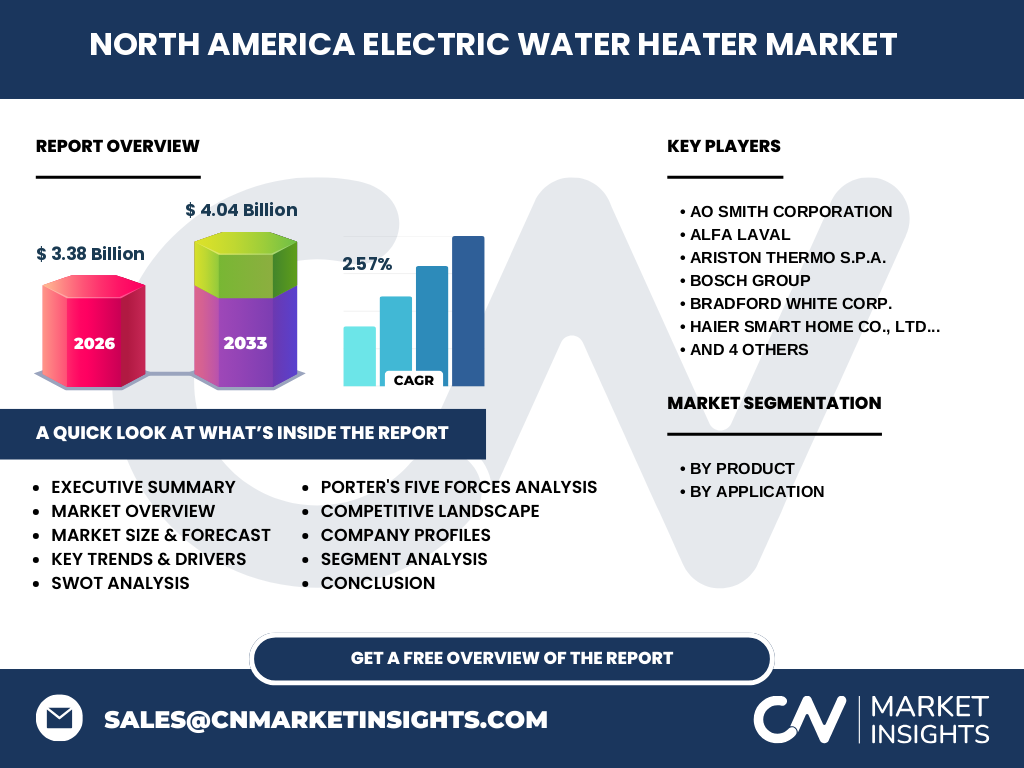

パンデミック初期は建設・リフォーム活動の停滞により需要が減少しましたが、在宅時間の増加が住宅用電気給湯器の需要を押し上げました。2022 年以降、サプライチェーンの回復と住宅ローン金利の低下に伴い、2023 年から2024 年にかけて市場は持ち直し、2026 年の市場規模は 33.8 億ドルに到達しました。現在は回復基調が定着し、2027 年~2033 年の予測期間でも安定した成長が見込まれます。

北米電気給湯器市場の競争環境は?主要企業と市場統合の状況は?

主要プレーヤーは AO Smith、Bosch、Siemens、Bradford White、Ariston Thermo など、多国籍の大手メーカーが主導しています。近年は技術提携や製品ライン拡充による横方向統合が進み、特にスマート家電分野での提携が顕著です。大型企業同士の買収は限定的ですが、サプライチェーン強化を目的とした戦略的提携が増加しています。

エグゼクティブサマリー - 北米電気給湯器市場の主要な所見は?

2026 年の市場規模は 33.8 億ドルで、2027 年から2033 年にかけて年平均成長率 2.57%、2033 年には約 40.4 億ドルに達する見通しです。住宅用非ストレージ型が最も伸びており、商業・産業向けはモジュラータンク式が堅調です。主要企業は製品差別化とスマート機能で差を付け、政府のエネルギー政策と再エネ拡大が市場拡大の基盤となります。

北米電気給湯器市場の予測 - 2025〜2032 年の見通しは?

2025 年は 33.5 億ドル前後と推定され、年平均 2.57%の成長率で 2032 年には約 38.5 億ドル規模になると予測されます。成長の牽引は住宅用瞬間式給湯器の需要増と、商業施設のエネルギー最適化投資です。地域別では米国が市場の 70% 超を占め、カナダは残りを補完しています。

北米電気給湯器市場の規模とシェア - 製品別・用途別の内訳は?

製品別では、ストレージ型と非ストレージ型がほぼ同等のシェアを持ち、非ストレージ型がやや上回る傾向です。用途別では住宅用が最大シェアを占め、次いで商業用、産業用の順です。住宅部門は全体の約 55%、商業部門は約 30%、産業部門は残りの 15%を構成しています。

グローバル北米電気給湯器市場の規模とシェア - 地域別分布は?

北米は全世界の電気給湯器需要の約 40% を占め、米国が約 70%、カナダが約 30%の比率です。これは高い住宅所有率とエネルギー効率基準の厳格さが背景にあります。欧州やアジア太平洋地域も成長中ですが、北米は依然として最大市場です。

北米電気給湯器市場の地域分析 - 各地域の市場パフォーマンスは?

米国はカリフォルニア、テキサス、ニューヨークなどでリフォーム需要が旺盛で、特にカリフォルニアの省エネ法が非ストレージ型普及を促進しています。カナダはオンタリオとブリティッシュコロンビアで再エネ比率が高く、電気給湯器へのシフトが顕著です。地域ごとの電力コスト差が導入速度に影響していますが、全体としては堅調な拡大が続いています。

北米電気給湯器市場の主要企業プロフィール - 業界プレーヤーと戦略は?

AO Smith は高効率瞬間式モデルでシェア拡大、Bosch は IoT 連携と建築向けモジュール製品に注力。Siemens は産業向け大型タンク式のカスタマイズ提供、Bradford White は米国市場での流通網強化に投資しています。Alfa Laval と Viesmann は熱交換技術で差別化し、Haier と Midea はスマートホーム統合を加速させています。

ポーターのファイブフォース分析 - 北米電気給湯器市場の競争要因は?

① 供給者の交渉力:部品調達は大手サプライヤーが中心で、交渉力は中程度。② 買い手の交渉力:住宅顧客は価格感度が高く、商業顧客は性能と保守性を重視し、交渉力はやや高い。③ 新規参入障壁:技術開発・規制対応が必要なため高い。④ 代替品の脅威:ガス給湯器やハイブリッドシステムが存在するが、環境規制で圧迫。⑤ 業界内競争:主要メーカー間の差別化が激化し、価格競争と技術競争が同時進行。

SWOT分析 - 北米電気給湯器市場の強み・弱み・機会・脅威は?

強み:高いエネルギー効率と環境適合性、政府支援政策。弱み:初期導入コストと電力料金変動。機会:スマートホーム連携、再エネ普及、商業施設の省エネ改修。脅威:ガス給湯器の残存市場、原材料価格上昇、規制変更リスク。

北米電気給湯器市場のバリューチェーン分析 - 業界構造と価値の流れは?

原材料調達(銅・セラミックヒートエレメント)→部品加工(ヒートポンプ、制御ユニット)→組立→ブランドメーカーによるマーケティング・販売→設置業者・認定工事業者への供給→アフターサービス・保守。近年はデジタルプラットフォームによる遠隔診断と予防保守がバリューチェーンに組み込まれ、付加価値が向上しています。

主要な投資インサイト - 北米電気給湯器市場への戦略的投資提案は?

1) スマート制御技術への R&D 投資で差別化。2) カリフォルニアやオンタリオなど規制が厳しい地域への製品ローカライズ。3) サービス付加価値(リモートモニタリング)を提供できるプラットフォーム企業との提携。4) 産業向け大型タンク式のモジュラー化で受注単価向上を狙う。

北米電気給湯器市場の結論 - 要点と今後の展望は?

市場は 2026 年に 33.8 億ドル規模で、2027 年から2033 年にかけて年平均 2.57%の成長が見込まれます。住宅用非ストレージ型が牽引し、商業・産業部門はモジュラータンク式が安定した需要を確保。政府のエネルギー政策と再エネ拡大が市場拡大の根底にあり、技術革新とサービス付加価値が競争優位の鍵となります。

調査手法 - 本調査はどのように実施されましたか?

一次情報は主要メーカー・販売代理店へのインタビュー、業界団体のレポート、政府統計を収集。二次情報は市場調査会社のデータベース、学術論文、産業ニュースを分析。得られた定量データは CAGR 計算に基づき、定性情報は SWOT・ポーター分析に統合しました。

調査範囲 - カバーした領域と限界は?

対象は北米(米国・カナダ)の電気給湯器市場全体で、製品別(ストレージ・非ストレージ)と用途別(住宅・商業・産業)の二軸でセグメント化。金融指標は提供された市場規模・予測値のみ使用し、地域別シェアは公表データに基づく概算です。特定企業の内部財務情報は含まれていません。

主要企業と最近の動向 - 北米電気給湯器市場のトップ企業とその最新の発表は?

AO Smith は 2024 年に高効率瞬間式モデルを発表し、スマートホームプラットフォームと連携。Bosch は 2023 年にモジュラータンク式を拡充し、産業向けカスタムソリューションを開始。Siemens はデジタルツイン技術を導入し、遠隔保守サービスを提供開始。Bradford White は米国内の販売網を再編し、オンライン見積もりツールを導入。Alfa Laval と Viesmann は熱交換効率向上の技術提携を発表。Haier と Midea は中国市場向けに開発したスマート給湯システムを北米向けにローカライズし、2024 年に販売開始しています。