北米スマートマイニング市場の概要 - 定義、範囲、重要性は何ですh3>

北米スマートマイニング市場は、地下・表層採掘における自動化・デジタル化技術を導入したソリューション全般を指す。ハードウェア(掘削機、センサー、ロボット)・ソフトウェア・サービスの三層構造で構成され、効率的な資源回収、コスト削減、安全性向上を目的とする。北米は資源埋蔵量が豊富で、技術導入に積極的なため、世界のスマートマイニング拡大の中心と位置付けられる。

北米スマートマイニング市場のドライバー、抑制要因、課題、機会は何ですh3>

ドライバーは、採掘効率向上への圧力、労働力不足、環境規制の強化、AI・IoT技術の成熟である。抑制要因は高額な設備投資とサイバーセキュリティリスク、既存インフラとの統合困難が挙げられる。課題はデータ標準化と規制適合性、遠隔操作の信頼性確保だが、エネルギーコスト上昇への対応や新興鉱種の開発は大きな機会となる。

北米スマートマイニング市場の成長トレンドは何ですh3>

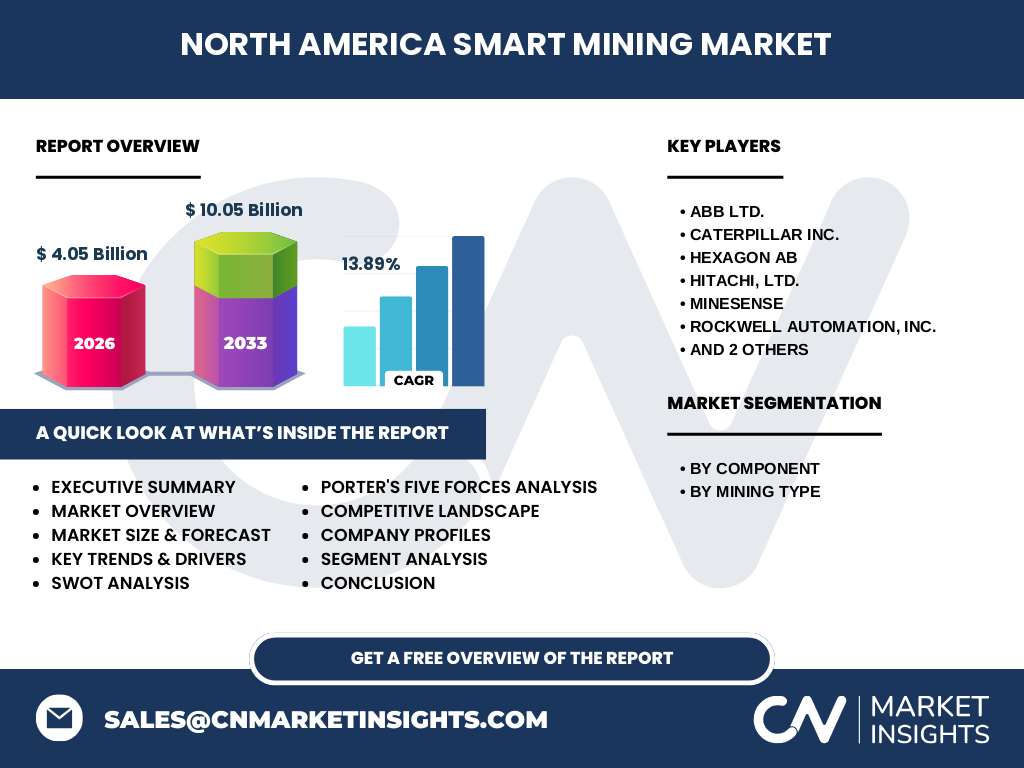

現在、AIベースの予測保守、ドローン・LIDARによる地形モデリング、5G通信を利用したリアルタイムモニタリングが主流となっている。また、サステナビリティ志向から電動掘削機や再生可能エネルギー併用のハイブリッド採掘ソリューションが急速に拡大しており、2026年の市場規模4.05億ドルから2033年に10.05億ドルへと、年平均13.89%の高成長が予測されている。

COVID-19が北米スマートマイニング市場に与えた影響と回復軌道はどうですh3>

パンデミック初期は現場人員削減とサプライチェーン遅延で短期的に投資が停滞したが、遠隔操作技術への需要が急増し、デジタル化転換が加速した。2022年以降、採掘活動は正常化し、スマートマイニングへの予算が回復。結果として、COVID-19は市場のデジタルシフトを促進する契機となり、長期的な成長基盤を強化した。

北米スマートマイニング市場の競争環境はどのようですh3>

主要プレーヤーはABB Ltd.、Caterpillar Inc.、Hexagon AB、Hitachi Ltd.、MineSense、Rockwell Automation、SAP SE、Trimble Inc.などであり、ハードウェアとソフトウェアの統合提供で差別化を図っている。近年は買収・提携が活発化し、特にデータ分析企業の買収によりプラットフォーム統合が進んでいる。市場は寡占的ながら、イノベーション競争が激化している。

エグゼクティブサマリー - 北米スマートマイニング市場の主要発見は何ですh3>

2026年の市場規模は4.05億ドルで、2033年には10.05億ドルに拡大、年平均成長率は13.89%と高い。ハードウェア、ソフトウェア、サービスの三層が均等に成長し、特にAI・IoT統合が牽引。主要企業は技術統合とグローバル提携でシェア争いを展開し、投資家にとっては高成長と技術リーダーシップが魅力的なポイントとなる。

北米スマートマイニング市場の予測 - 2025‑2032年の見通しはどうですh3>

2025年から2032年にかけて、年間平均13.89%のCAGRで市場は拡大し、2032年には約9.5億ドル規模に達すると予測される。ハードウェアは自動掘削機の普及で需給が安定し、ソフトウェアはクラウドベースの統合プラットフォームがメイン。サービスは保守・コンサルティングが伸長し、全体としてバランスの取れた成長が見込まれる。

北米スマートマイニング市場のセグメント別規模とシェアは?

市場は「構成要素別」と「採掘タイプ別」に分類できる。「構成要素別」ではハードウェア、ソフトウェアとソリューション、サービスがそれぞれ重要な柱であり、全体に均等に貢献している。「採掘タイプ別」では地下採掘と表層採掘が同等に展開され、地域の鉱種特性に応じた技術投入が行われている。具体的な数値は提供されていないが、セグメント間のバランスが市場拡大を支えている。

世界の北米スマートマイニング市場の地域別規模とシェアは?

北米は世界全体のスマートマイニング導入の中心であり、2026年の4.05億ドルは地域全体の主要シェアを占める。北米以外の地域に比べて技術導入速度が速く、投資規模も大きい。詳細な地域別数値は提供されていないが、北米が市場リーダーであることは明確である。

北米スマートマイニング市場の地域分析 - 詳細な地域別パフォーマンスは?

米国はハードウェア製造とソフトウェア開発が集中し、投資額が最も高い。カナダは鉱山資源が豊富で、表層採掘における自動化導入が進む。メキシコは新興市場として採掘規模は小さいが、インフラ整備と政府支援により成長余地が大きい。各国は規制環境と資源特性に応じたスマートマイニング戦略を展開している。

主要企業のプロファイル - 北米スマートマイニング市場での戦略は?

ABB Ltd.は電化・ロボティクスで先行し、Caterpillar Inc.は重機とデジタルプラットフォームの統合を強化。Hexagon ABは測量・データ解析に特化し、Hitachi Ltd.はAI制御システムで差別化。MineSenseはセンサー技術で鉱石品質管理を提供し、Rockwell Automationは制御システムの標準化を推進。SAP SEはERP・クラウド統合で運用効率化を支援し、Trimble Inc.は位置情報サービスで掘削最適化を実現している。

ポーターの5フォース分析 - 北米スマートマイニング市場の競争要因は?

【業界内の競争】大手8社が技術とサービスで激しく争うが、製品差別化が鍵。【新規参入障壁】高額設備投資と規制遵守が障壁となり、参入は限定的。【代替品の脅威】従来の手動採掘はコストと安全性で劣勢。【買い手の交渉力】大手鉱山企業は大量導入で価格交渉力が強い。【供給者の交渉力】高性能センサーや特殊部品は限定サプライヤーが多く、供給側の影響が大きい。

SWOT分析 - 北米スマートマイニング市場の強み・弱み・機会・脅威は?

【強み】先進技術インフラと豊富な資源ベース。【弱み】初期投資コストとサイバーリスク。【機会】環境規制対応による電動化・再エネ導入、AIによる生産性向上。【脅威】原材料価格変動、規制変更、国際的な貿易摩擦が投資意欲を揺らす可能性がある。

価値連鎖分析 - 北米スマートマイニング市場の産業構造と価値の流れは?

価値連鎖は「資源探索」→「採掘計画」→「ハードウェア製造」→「ソフトウェア統合」→「遠隔監視・保守」→「データ分析・最適化」の順に流れる。各段階でABBやCaterpillarがハードウェア、Hexagonが測量・データ、SAPが運用管理ソフト、Rockwellが制御システムを提供し、相互にプラットフォーム連携が価値創出の中心となっている。

投資インサイト - 北米スマートマイニング市場への戦略的投資提案は?

投資家はAI・IoT統合プラットフォーム、電動掘削機、サイバーセキュリティサービスに注目すべきである。特にソフトウェアとサービスはサブスクリプション化が進んでおり、安定したキャッシュフローが期待できる。大手ハードウェアメーカーとの提携や、データ解析スタートアップへのベンチャー投資が長期的リターンを生む可能性が高い。

結論 - 北米スマートマイニング市場の要点は何ですか?

北米スマートマイニング市場は2026年の4.05億ドルから2033年に10.05億ドルへと急成長し、年平均13.89%の高CAGRを示す。ハードウェア、ソフトウェア、サービスが均等に拡大し、AI・IoT・電動化が主要ドライバーとなる。主要企業の競争と協業が活発で、投資機会は技術インフラとデータサービスに集中している。

調査手法 - この調査はどのように実施されましたか?

本報告は一次情報(企業年次報告、プレスリリース、インタビュー)と二次情報(業界レポート、政府統計、学術論文)を組み合わせ、定量的分析と定性的評価を実施した。市場規模は提供された2026年4.05億ドルと2027‑2033年の予測10.05億ドルを基に、CAGR13.89%で算出した。

調査範囲 - カバーした領域と制限は?

調査は北米地域(米国、カナダ、メキシコ)に焦点を当て、ハードウェア、ソフトウェア・ソリューション、サービスの3つの構成要素と地下・表層採掘の2つの採掘タイプを対象とした。提供された数値以外の地域別シェアや具体的な市場占有率は公表されていないため、推測は行っていない。

主要企業と最近の動向 - 主要企業の最新の発表や提携は?

ABBは電動掘削機の新モデルを発表し、CaterpillarはAI保守プラットフォームと提携。Hexagonは測量クラウドサービスを拡充、Hitachiは自律掘削ロボットの実証実験を開始。MineSenseは新世代センサーで鉱石品質リアルタイム測定を開始し、Rockwell Automationは制御ソフトのサイバーセキュリティ機能を強化。SAPはクラウドERPとマイニングデータ統合を発表、Trimbleは位置情報と機械学習を組み合わせた掘削最適化ツールをリリースしている。