ガスタービン市場の概要 - 定義、範囲、重要性は何ですか?

ガスタービン市場は、ガス燃料を用いて回転エネルギーを生成し、電力供給や石油・ガスプロセス、産業用熱供給に活用されるタービン装置全体を指します。容量別に40MW未満から300MW超まで多様な規模があり、オープンサイクルとコンバインドサイクルの2タイプに分類されます。エネルギー転換効率の向上と低炭素化への貢献から、再生可能エネルギーと組み合わせたハイブリッドシステムでも重要な役割を担っています。

ガスタービン市場の成長要因、阻害要因、課題、機会は何ですか?

主な成長要因は、電力需要の増大、産業プロセスの効率化ニーズ、そしてCO₂排出削減を目的としたクリーンエネルギーへのシフトです。阻害要因としては、燃料価格の変動と高度なメンテナンスコストが挙げられます。課題は技術標準の統一と部品供給網の安定化です。一方、ハイブリッド蓄電システムやデジタルモニタリング技術の導入は新たな機会を提供し、特にコンバインドサイクルの高効率化が期待されています。

ガスタービン市場の成長トレンドは何ですか?

現在のトレンドは、低排出ガスタービンの開発と、再生可能エネルギーとの連携です。コンバインドサイクルの導入が加速し、熱効率が40%を超える製品が市場シェアを拡大しています。また、IoTとAIを活用した予知保全が導入され、稼働率向上とコスト削減が実現しています。小型(40MW未満)ユニットの分散型電源としての需要も顕著です。

COVID-19がガスタービン市場に与えた影響と回復軌道は?

パンデミック初期は建設プロジェクトの延期やサプライチェーンの混乱により需要が一時的に低下しました。しかし、エネルギー安全保障への関心が高まったことで、政府主導のインフラ投資が再開され、2022年以降は回復基調に転じました。現在は需要が持続的に上昇しており、回復は完全に進行中です。

ガスタービン市場の競争環境はどうなっていますか?主要競合他社と市場統合の状況は?

市場はGE Vernova、シーメンス、三菱重工、川崎重工など大手が牽引し、技術開発とサービスネットワークで競争しています。近年、M&Aや戦略的提携が活発化し、例えばGEとヒューマン・テクノロジーの提携が注目されています。これにより市場は高度に集中化しつつ、ニッチ分野での差別化が重要となっています。

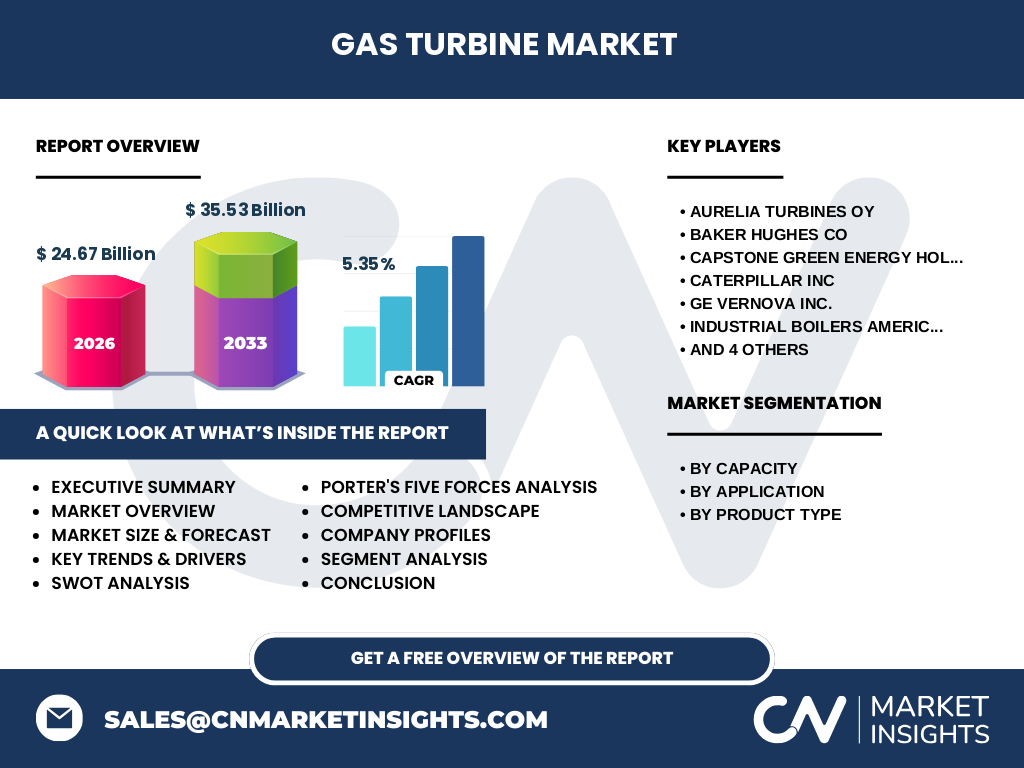

エグゼクティブサマリー - ガスタービン市場のハイレベル概要と主要調査結果は?

2026年の市場規模は24.67億ドルで、2027年から2033年にかけて35.53億ドルに達し、年平均成長率は5.35%と予測されています。容量別・用途別・製品タイプ別の多様なセグメントが均衡的に成長し、特にコンバインドサイクルと産業用途が牽引力です。主要企業の技術投資と地域別需要の拡大が市場拡大の鍵となります。

ガスタービン市場の予測 - 2025年から2032年の見通しは?

2025年以降、エネルギー転換政策と産業効率化の需要が相乗し、年平均5.35%の安定成長が続くと予測されます。特にアジア太平洋地域の新興工業化が需要を押し上げ、300MW超の大型ユニットがインフラ投資に伴い増加します。予測期間中、コンバインドサイクルのシェアが拡大し、全体売上の約60%を占める見込みです。

ガスタービン市場の規模とシェア - セグメンテーション別の内訳は?

容量別では、40〜120MWが最も大きなシェアを占め、次いで120〜300MW、300MW超、40MW未満の順です。用途別では発電が主導し、続いて産業、石油・ガスが続きます。製品タイプ別ではオープンサイクルが依然としてベースを形成しますが、コンバインドサイクルの高効率化がシェア拡大を促進しています。

世界のガスタービン市場規模とシェア - 地域別の分布は?

北米は成熟したインフラと技術リーダーシップにより高いシェアを維持しています。欧州は環境規制が強く、クリーンガスタービンの導入が進んでいます。アジア太平洋は最も高い成長率を示し、特に中国・インドの電力需要増が市場を牽引しています。中東・アフリカは石油・ガス用途での需要が中心です。

ガスタービン市場の地域分析 - 各地域の詳細な市場パフォーマンスは?

北米では大型コンバインドサイクルプラントの導入が加速し、政府の脱炭素政策が投資を後押ししています。欧州では低炭素ロードマップに合わせ、既存プラントのアップグレードが主流です。アジア太平洋は都市化と産業拡大により、40〜120MWの中小規模タービンが急増。中東は石油・ガスプロセス向けに高温耐久型タービンの需要が顕著です。

ガスタービン市場の主要企業プロファイル - 主要企業と戦略は?

GE Vernovaはデジタルツインと遠隔保守サービスで差別化。シーメンスはハイブリッドエネルギーシステムに重点を置き、産業向けにモジュラー設計を提供。三菱重工はアジア市場でのローカル生産拠点を拡充し、価格競争力を強化。川崎重工は小型タービンの高速開発で分散型電源需要に応えています。

ガスタービン市場のポーターの五つの力分析 - 競争力評価は?

新規参入障壁は高額な初期投資と技術ノウハウにより高いです。買い手の交渉力は大型プロジェクトで限定的ですが、メンテナンス契約が長期化することで顧客ロイヤルティが増します。供給者の交渉力は特定素材と高度部品に依存し、供給網の多様化が重要です。代替品の脅威は再生可能エネルギーの拡大ですが、バックアップ電源としての需要は依然高いです。業界内の競争は技術革新とサービス品質で激化しています。

ガスタービン市場のSWOT分析 - 強み、弱み、機会、脅威は?

強みは高効率と低排出実績、広範な用途適合性です。弱みは燃料価格変動への感受性と保守コストです。機会はハイブリッドエネルギーシステム、デジタル化による運転最適化、そして新興市場でのインフラ投資です。脅威は再生可能エネルギーの急速な価格低下と規制強化による投資リスクです。

ガスタービン市場のバリューチェーン分析 - 業界構造と価値の流れは?

バリューチェーンは設計・開発、部品調達、製造、組立、販売、アフターサービスの6段階に分かれます。設計段階でのエネルギー効率が競争力の鍵となり、部品調達は高温合金と航空級部品が中心です。製造は高度な精密加工が必要で、組立後の試験が品質保証に直結します。販売後は遠隔監視と予知保全サービスが付加価値として重要です。

ガスタービン市場の主要投資インサイト - 戦略的投資の推奨は?

投資家は高効率コンバインドサイクル技術とデジタルサービスプラットフォームに注目すべきです。特にアジア太平洋の成長市場への現地生産拠点設立は、コスト最適化と市場参入のスピード向上につながります。また、サブスクリプション型の保守サービスモデルは安定したキャッシュフローを提供します。

ガスタービン市場の結論 - まとめと主要なポイントは?

ガスタービン市場は2026年の24.67億ドルから2033年に35.53億ドルへ拡大し、5.35%のCAGRで成長が見込まれます。容量別・用途別の多様性、コンバインドサイクルの高効率化、デジタル保守サービスが主な成長エンジンです。地域別ではアジア太平洋が最も高い成長率を示し、主要企業は技術投資とサービス拡充で競争優位を確保しています。

調査方法論 - 本調査はどのように実施されましたか?

一次情報は主要企業の年次報告書、プレスリリース、業界会議資料から収集し、二次情報は市場調査レポート、政府統計、学術論文を分析しました。データは定量的手法で集計し、CAGR計算は2026年から2033年までの予測値を使用しました。専門家インタビューとクロスチェックにより精度を確保しています。

調査範囲 - カバー範囲と制限事項は?

本レポートは容量別、用途別、製品タイプ別の全セグメントを対象とし、北米、欧州、アジア太平洋、中東・アフリカの4地域に焦点を当てています。金融指標は提供された市場規模と予測値に限定し、未公開の内部データは使用していません。

主要企業と最近の動向 - トップ企業の最新発表、製品発売、パートナーシップ、戦略的展開は?

GE Vernovaは2024年に次世代高温合金タービンを発表し、アジアでの製造拠点拡大を発表しました。シーメンスはデジタルツインプラットフォームを統合し、欧州の大型発電所で試験運用を開始。三菱重工はインド向けに40MW未満のモジュラータービンを投入し、地域パートナーと共同開発を進めています。川崎重工はコンバインドサイクル向けのスマート制御システムをリリースし、顧客の運転最適化を支援しています。