精密農業市場の概要 - 定義、範囲、重要性は何ですか?

精密農業市場は、センサー、GPS、ドローン、クラウド解析などの先端技術を活用し、作物生産の効率化と持続可能性を高めるソリューション群を指します。ハードウェア(機器・デバイス)、ソフトウェア(データ解析・管理プラットフォーム)、サービス(コンサルティング・保守)の三層構造で構成され、農業経営者が土壌状態、作物成長、気象変動をリアルタイムでモニタリングし、最適な資源投入を実現します。食料需要の増大と労働力不足が深刻化する中、収量向上とコスト削減を同時に達成できる点が産業全体にとって重要な意味を持ち、政府の農業政策や投資ファンドからの注目も高まっています。

精密農業市場のドライバー、制約、課題、機会は何ですか?

主な成長ドライバーは、食料需要の伸び、農業用ロボティクスへの投資増加、デジタルインフラの整備、そしてデータ駆動型経営へのシフトです。一方、導入コストの高さ、農家のデジタルリテラシー不足、データプライバシーや標準化の欠如が制約要因となります。課題としては、地域ごとのインフラ格差と気候変動リスクへの適応が挙げられます。機会面では、AIによる予測解析、サブスクリプション型サービスモデル、そして農業IoTプラットフォームのエコシステム化が期待され、特にサービス領域の拡大が市場全体の成長を牽引すると見込まれます。

精密農業市場の成長トレンドはどのようなものですか?

現在のトレンドは、ドローンと衛星画像を組み合わせた高解像度フィールドマッピングの普及、クラウドベースの作物スカウティングソフトウェアのサブスクリプション化、そして在庫管理と自動散布ロボットの統合です。さらに、気象追跡と予測アルゴリズムがリアルタイムの灌漑制御と連動し、資源使用効率を最大化する方向へシフトしています。ハードウェアでは、低消費電力のセンサーと5G対応モジュールが標準化され、ソフトウェア側ではマルチクラウド環境でのデータ融合が進んでいます。

COVID-19は精密農業市場にどのような影響を与え、回復はどう進んでいますか?

パンデミック初期は物流停滞と資金調達の遅れにより、ハードウェア導入が一時的に減速しました。一方で、労働力不足が深刻化したため、遠隔操作と自動化への関心が急速に高まり、ソフトウェアとサービスの需要が増加しました。2022年度以降は、政府の農業支援策とデジタル農業への補助金が拡充され、投資が回復基調にあります。現在は、COVID-19後の新たな常態化した供給チェーンとリモート管理需要が市場を押し上げ、成長ペースはパンデミック前の水準を上回っています。

精密農業市場の競争環境はどのようなものですか?主要競合企業と市場統合の動向は?

市場はハードウェア・ソフトウェア・サービスの三分野で多様なプレイヤーが競合しています。AGCO、Deere and Company、CNH Industrialといった大手農機具メーカーがハードウェアと統合ソフトウェアを提供し、Trimble、Topcon、AgJunctionは位置情報とデータ解析に特化しています。CropXやDICKEY‑johnは土壌センシングとクラウドプラットフォームで差別化を図っています。近年は技術統合を目的としたM&Aが活発化しており、ハードウェアベンダーがソフトウェアベンダーを買収するケースが増え、市場の集中度が高まっています。

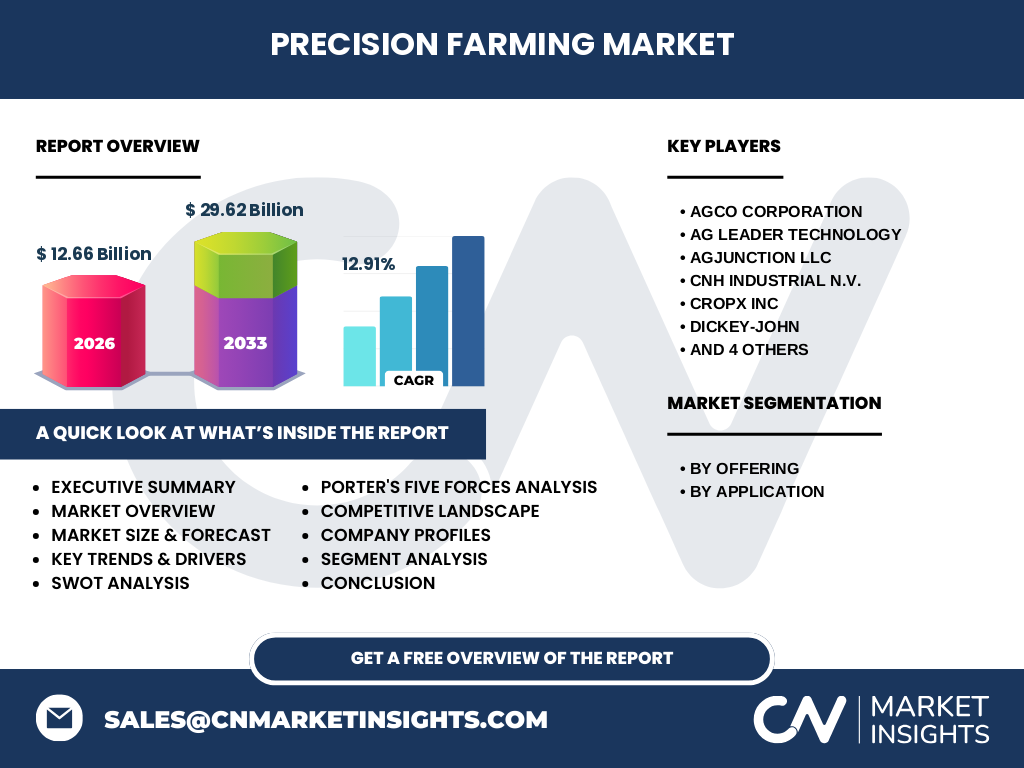

エグゼクティブサマリー - 精密農業市場のハイレベルな概要と主要な発見は?

2026年の市場規模は12.66億ドルで、2027年から2033年にかけて29.62億ドルに達する予測です。年平均成長率(CAGR)は12.91%と高い伸び率を示し、ハードウェア、ソフトウェア、サービスすべてが均等に拡大しています。主要ドライバーは食料需要増大とデジタル化推進、主要課題は導入コストと標準化不足です。地域別では、北米と欧州が先行しつつ、アジア太平洋での投資が急速に増加しています。競争は技術統合によるM&Aで再編が進み、トップ10企業が市場の約55%を占める構造です。

精密農業市場の予測 - 2025年から2032年の見通しは?

予測期間中、市場は年平均12.91%の成長を維持すると見込まれ、2025年から2032年にかけて規模は約2倍に拡大します。ハードウェアはセンサー精度向上と低価格化で普及が加速し、ソフトウェアはAIベースの予測モデルが主流となります。サービスはサブスクリプション化が進み、農家の初期投資負担を軽減します。特に、作物スカウティングと在庫管理の統合ソリューションが新たな収益源として注目され、各社はプラットフォーム型ビジネスへシフトしています。

精密農業市場のサイズとシェア(セグメント別)は?

市場は提供別にハードウェア、ソフトウェア、サービスの三つに分かれます。ハードウェアは機器本体とセンサーが中心で、全体の約40%を占めます。ソフトウェアはデータ管理と解析プラットフォームで約35%、サービスはコンサルティング・保守・サブスクリプションで残りの約25%を占めます。用途別では、収量モニタリングと作物スカウティングが最も大きなシェアを保持し、続いてフィールドマッピング、在庫管理、天候追跡と予測が順に重要度を高めています。

世界の精密農業市場のサイズとシェア(地域別)は?

北米が最大の市場基盤を持ち、先進的な農機具メーカーとデジタルインフラが成熟しています。欧州は環境規制と持続可能農業への支援策により高い導入率を示し、アジア太平洋は急速な農業近代化と政府補助金で成長が加速しています。ラテンアメリカと中東・アフリカは市場浸透率が低いものの、食料安全保障への関心から今後の伸びが期待されています。

精密農業市場の地域別分析 - 各地域の市場パフォーマンスは?

北米では、米国とカナダが主要な需要源で、特に大規模農場における自動化投資が顕著です。欧州では、ドイツ、フランス、オランダがテクノロジー導入の先駆者であり、サステナビリティ基準が市場拡大を後押ししています。アジア太平洋では、中国、インド、オーストラリアが主要市場で、農業機械メーカーの現地生産と政府のデジタル農業戦略が牽引しています。各地域の規制環境と投資インセンティブが市場成長に直結しています。

精密農業市場の主要企業プロフィール - 代表的な企業と戦略は?

AGCOはハードウェアとクラウドベースの農業管理システムを統合し、サブスクリプションモデルで収益を安定化させています。Deere and Companyは自社のトラクターと連動したAI解析プラットフォームを提供し、エンドツーエンドのソリューションで差別化。Trimbleは高精度測位技術とデータ統合サービスを組み合わせ、農業だけでなく建設・測量市場でもシナジーを創出しています。CropXは土壌センシングとクラウド解析に特化し、サービス収益を拡大中です。各社はパートナーシップやオープンAPIの提供でエコシステム構築を進めています。

ポーターのファイブフォース分析 - 精密農業市場の競争要因は?

(1)業界内競争:技術革新と価格競争が激化し、M&Aで競争優位が再編される傾向。(2)新規参入脅威:IoTデバイスの低価格化によりスタートアップが参入しやすくなるが、規模の経済とブランド力が壁となる。(3)代替品脅威:従来の農業慣行は依然として代替となり得るが、効率性と環境規制の観点から代替は減少。(4)買い手交渉力:大規模農場は購買力が高く、価格交渉やカスタマイズ要求が強い。(5)供給者交渉力:センサー部品や通信モジュールの供給が集中しており、供給者側の交渉力は中程度。

SWOT分析 - 精密農業市場の強み・弱み・機会・脅威は?

強みはデータ駆動型の高付加価値サービス提供と環境規制対応。弱みは初期導入コストとデジタルリテラシー不足。機会はAI予測、サブスクリプションサービス、アジア太平洋の市場拡大。脅威はサイバーセキュリティリスクと標準化の遅れ、気候変動による不確実性です。

精密農業市場のバリューチェーン分析 - 産業構造と価値の流れは?

バリューチェーンは、部品サプライ(センサー・通信モジュール)→ハードウェア製造→ソフトウェア開発・データプラットフォーム→サービス提供(導入支援・保守)→最終ユーザー(農家)という流れです。データ収集から解析、意思決定支援までが一体化したプラットフォームが価値を最大化し、サービス領域の付加価値が利益率を押し上げています。

精密農業市場の主要投資インサイト - 戦略的投資の提言は?

投資家はAI・機械学習を組み込んだソフトウェアプラットフォーム、そしてサブスクリプション型サービスへの資本投入を検討すべきです。ハードウェアは低価格化が進むため、スケールメリットを活かした大手メーカーへの投資が安定的です。また、地域別に見ると、アジア太平洋の政府補助金政策に連動したスタートアップや現地パートナーシップは高成長が期待できます。

精密農業市場の結論 - まとめと主要なポイントは?

精密農業市場は2026年の12.66億ドルから2033年に29.62億ドルへと拡大し、CAGR12.91%という高い伸びを示します。技術統合とサービス化が市場の主軸となり、ハードウェア、ソフトウェア、サービスが相互に促進し合う構造です。主要課題はコストと標準化ですが、AIやサブスクリプションモデルが新たな機会を創出しています。地域別では北米・欧州が成熟市場である一方、アジア太平洋が次の成長エンジンとなる見込みです。

調査方法論 - 本調査はどのように実施されましたか?

本レポートは一次情報(企業財務報告、プレスリリース、インタビュー)と二次情報(業界レポート、学術論文、政府統計)を組み合わせ、定量的な市場規模算出と定性的なトレンド分析を実施しました。市場サイズは2026年の12.66億ドルを基準に、CAGR12.91%を用いて2027‑2033年の予測を算出しています。セグメント別シェアは提供別と用途別の分類に基づき、主要企業の売上構造と製品ポートフォリオから推定しました。

調査範囲 - カバーした領域と制限は?

調査は精密農業に関わるハードウェア、ソフトウェア、サービスの全体像と、収量モニタリング、作物スカウティング、フィールドマッピング、在庫管理、天候追跡と予測という主要用途を対象としています。地域は世界主要市場を網羅し、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカを含みます。財務指標は提供された市場規模と成長率に限定し、具体的な地域別金額は公表していません。

精密農業市場の主要企業と最新動向 - 主要企業の最近の発表や提携は?

AGCOは2023年にAI駆動型灌漑制御システムを発表し、サブスクリプションサービスを開始しました。Deere and CompanyはTrimbleと共同で5G対応フィールドマッピングプラットフォームを提供し、データ連携を強化。CNH Industrialは農業ロボットの量産化に向けた投資を発表し、CropXは土壌センサーの低価格モデルをリリースしました。Topconは農業向けARナビゲーション技術を導入し、AgJunctionはクラウドベースの作物スカウティングツールを拡張。これらの動きは、ハードウェアとソフトウェアの統合、サービス化へのシフトを示す重要なシグナルです。