3Dプリント医薬品市場の概要 - 定義、範囲、重要性は何ですh3>

3Dプリント医薬品市場は、積層造形技術を用いて個別化医薬品や複合剤形を直接製造する産業セクターを指す。インクジェット印刷やステレオリソグラフィーなど多様な技術が対象となり、錠剤、カプセル、ナノ粒子などの剤形に適用できる。患者ごとの投薬量や放出プロファイルを最適化できる点が医療費削減や治療効果向上に貢献し、ヘルスケア産業全体での重要性が高まっている。

3Dプリント医薬品市場のドライバー、抑制要因、課題、機会は何ですh3>

主な成長ドライバーは個別化医薬品への需要増、製造リードタイムの短縮、規制当局のデジタル製造への支持である。一方、規制の不透明さや高額な設備投資が抑制要因となる。課題は品質管理の標準化とサプライチェーンの成熟不足で、機会はオンデマンド製造、遠隔医療との統合、そして新興市場でのインフラ整備が挙げられる。

3Dプリント医薬品市場の成長トレンドはどのようなものですh3>

現在、インクジェット印刷とステレオリソグラフィーが研究開発の中心となり、特に多剤併用カプセルやナノ粒子の製造が加速している。また、AIによる処方最適化とIoTデバイスとの連携で、リアルタイムでの投薬調整が実証段階に入っている。さらに、持続可能なバイオマテリアルの採用が環境負荷低減のトレンドとして顕在化している。

COVID-19が3Dプリント医薬品市場に与えた影響と回復の軌道はどうですかh3>

パンデミック期間中、サプライチェーンの寸断と医薬品需要の急変により、オンデマンド製造への関心が急上昇した。結果として投資額が増加し、2021年以降は設備導入が加速した。2023年以降は需要が安定し、回復軌道は順調で、現在は成長フェーズに移行している。

3Dプリント医薬品市場の競争環境はどのようになっていますかh3>

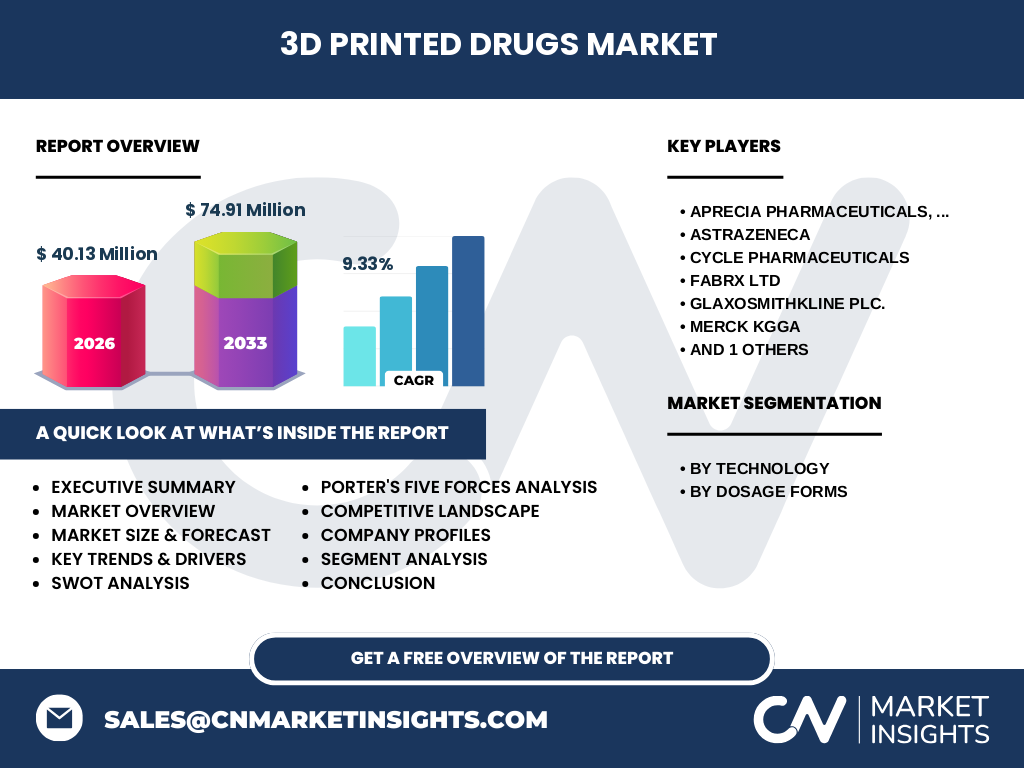

市場はAPRECIA PHARMACEUTICALS, LLC、ASTRAZENECA、Cycle Pharmaceuticals、FabRx LTD、GLAXOSMITHKLINE PLC.、Merck KGGA、Tvasta といった大手ファーマ企業と専門スタートアップが混在する形で構成されている。技術提携やM&Aが頻発し、特にステレオリソグラフィー分野での企業統合が顕著である。

エグゼクティブサマリー - 主要な発見は何ですかh3>

2026年の市場規模は40.13億ドルで、2027年から2033年にかけて74.91億ドルに達する予測(CAGR 9.33%)となっている。技術別ではインクジェット印刷とステレオリソグラフィーがリーダーで、剤形別では錠剤とカプセルが主流。地域別では北米と欧州が先行しつつ、アジア太平洋での成長余地が大きい。主要プレイヤーは規制対応とデジタルプラットフォーム構築に注力している。

3Dプリント医薬品市場の予測 - 2025-2032年の見通しはどうですかh3>

市場は年平均成長率9.33%で拡大し、2032年には70億ドルを超える規模になると予測される。特に個別化投薬と高速オンデマンド製造が需要を牽引し、技術革新と規制緩和が相乗効果を生むと見込まれる。

セグメンテーション別の市場規模とシェアはどうですかh3>

技術別ではインクジェット印刷、ダイレクトライト、ジップドーズ、サーマルインクジェット印刷、熱溶解積層法、パウダーベッド印刷、ステレオリソグラフィー、半固体押出しが対象となる。剤形別では錠剤、カプセル、複数薬剤インプラント、ナノ粒子、溶液が主要カテゴリーであり、各技術が対応可能な剤形に応じて市場シェアが分散している。

地域別のグローバル市場規模とシェアはどうですかh3>

北米と欧州が市場規模の大部分を占め、アジア太平洋地域は高い成長率で追従中である。具体的な数値は提供されていないが、地域ごとの規制環境と医療インフラの成熟度が市場シェアに影響を与えている。

地域分析 - 各地域の市場パフォーマンスはどうですかh3>

北米は先進的な医療制度と大手製薬会社の投資が集中し、最大の市場規模を保持。欧州は規制の統一性と患者中心の医薬品開発が強み。アジア太平洋は人口増加と医療費上昇が成長ドライバーとなり、特に中国・インドでの政府支援が期待される。

主要企業のプロファイルと戦略は何ですかh3>

APRECIA PHARMACEUTICALSはオンデマンド製造プラットフォームに注力し、ASTRAZENECAは既存の医薬品パイプラインに3Dプリントを組み込む戦略を採用。Cycle Pharmaceuticalsはナノ粒子プリント技術、FabRxはオープンソースソフトウェアでエコシステム拡大、GLAXOSMITHKLINEは臨床試験連携、Merck KGGAは材料開発、Tvastaは低コストプリンターモデルで市場参入を図っている。

ポーターのファイブフォース分析はどうですかh3>

新規参入の脅威は高額設備投資と規制ハードルにより中程度。代替品の脅威は従来の錠剤製造が依然として強いが、個別化需要で低下。買い手の交渉力は医療機関と保険者が大きく、価格圧力がある。供給者の交渉力は特殊材料と高性能プリンターに限られ、限定的。業界内競争は技術差別化と特許争いが激化している。

SWOT分析の結果は何ですかh3>

Strengths(強み)は高い技術革新と個別化医薬品の提供能力。Weaknesses(弱み)は規制不透明と高コスト。Opportunities(機会)は遠隔医療連携と新興市場での需要拡大。Threats(脅威)はサプライチェーンリスクと代替製造技術の進展である。

価値チェーン分析はどのようになっていますかh3>

価値チェーンは材料供給 → デジタル処方設計 → 3Dプリント製造 → 品質検査・認証 → ロジスティクス・配送 → 臨床使用の順に構成。各段階でデータのトレーサビリティと規制遵守が鍵となり、特に設計と製造の統合が付加価値を創出している。

投資インサイトは何ですかh3>

投資家は技術プラットフォームと材料開発に焦点を当てた企業に注目すべきである。規模の経済を実現できるオンデマンド製造拠点の構築、そして規制対応を高速化できるソフトウェアソリューションは高いリターンが期待できる。

市場の結論は何ですかh3>

3Dプリント医薬品市場は2026年の40.13億ドルから2033年に74.91億ドルへと拡大し、個別化医薬品の需要と技術進化が主駆動力である。規制クリアとコスト削減が課題だが、地域別に見れば成長余地は大きく、投資機会も豊富である。

リサーチ手法はどのように実施されましたかh3>

一次データとして業界専門家インタビュー、主要企業の年次報告書、特許情報を収集。二次データは学術論文、政府統計、業界レポートを参照し、定量的分析はCAGR計算と市場規模推計に基づく。

リサーチ範囲と限界は何ですかh3>

対象は2026年の市場規模と2027–2033年の予測に限定し、技術別・剤形別の主要セグメントに焦点を当てた。地域別の詳細数値は公開データが限定的であるため、定性的評価に留めている。

主要企業と最近の動向は何ですかh3>

APRECIAは新型オンデマンドプリンターを発表、ASTRAZENECAは3Dプリント胆管支架の臨床試験開始、Cycle Pharmaceuticalsはナノ粒子製造パートナーシップ、FabRxはオープンソース設計ツールのリリース、GLAXOSMITHKLINEはAI処方最適化プラットフォームと連携、Merck KGGAは新素材開発、Tvastaは低価格プリンターモデルを市場投入し、いずれも市場シェア拡大を狙っている。