エコフレンドリー・ストロー市場の概要 - 定義、範囲、重要性は何ですか?

エコフレンドリー・ストロー市場は、一次使用プラスチックストローの代替として、紙、ポリヒドロキシアルカノエート(PHA)、ポリ乳酸(PLA)、竹、バガス、シリコンなどの環境配慮型素材で製造されたストロー全般を指します。市場はフードサービスと小売という二つのエンドユーザーに分類され、ストレートストローとフレキシブルストローという製品タイプで構成されます。持続可能な包装需要の高まりとプラスチック規制の強化により、環境負荷低減という社会的意義が大きく、企業のブランド価値向上や規制遵守の観点からも重要性が増しています。

エコフレンドリー・ストロー市場のドライバー、抑制要因、課題、機会は何ですか?

主なドライバーは、政府の一次使用プラスチック禁止政策、消費者のエコ意識向上、飲食店チェーンのサステナビリティ目標です。抑制要因としては、代替素材のコストが従来のプラスチックに比べて高いこと、素材特性上の耐久性や味への影響が指摘される点があります。課題はサプライチェーンの成熟不足と、使用後のリサイクル・コンポストインフラの未整備です。一方、機会は新素材開発によるコスト低減、地域ごとの規制差を活かした市場参入、そしてB2B向けのカスタマイズ供給です。

エコフレンドリー・ストロー市場の成長トレンドはどのようなものですか?

近年、紙ストローが最も普及しつつある一方で、PLAやPHAといったバイオプラスチック系ストローの導入が拡大しています。特にフレキシブルストローの需要が増えており、飲料の温度変化や使用感の向上が評価されています。また、竹やバガスといった自然素材を活用した高付加価値製品がプレミアム市場で注目され、デザイン性と環境性を兼ね備えた商品が増加しています。

COVID-19はエコフレンドリー・ストロー市場にどのような影響を与え、回復の軌跡は?

パンデミック初期は外食産業の縮小に伴い需要が一時的に低下しましたが、テイクアウトやデリバリーの拡大により、個包装型エコストローの需要が再び上昇しました。衛生意識の高まりから、使い捨てながらも環境負荷の低い製品への関心が強まったことが回復を後押ししています。現在は前年同期比で需要が回復基調にあり、長期的にはCOVID-19後の持続可能な消費行動が市場拡大を支えると見られています。

エコフレンドリー・ストロー市場の競争環境は?主要な競合企業と市場統合の状況は?

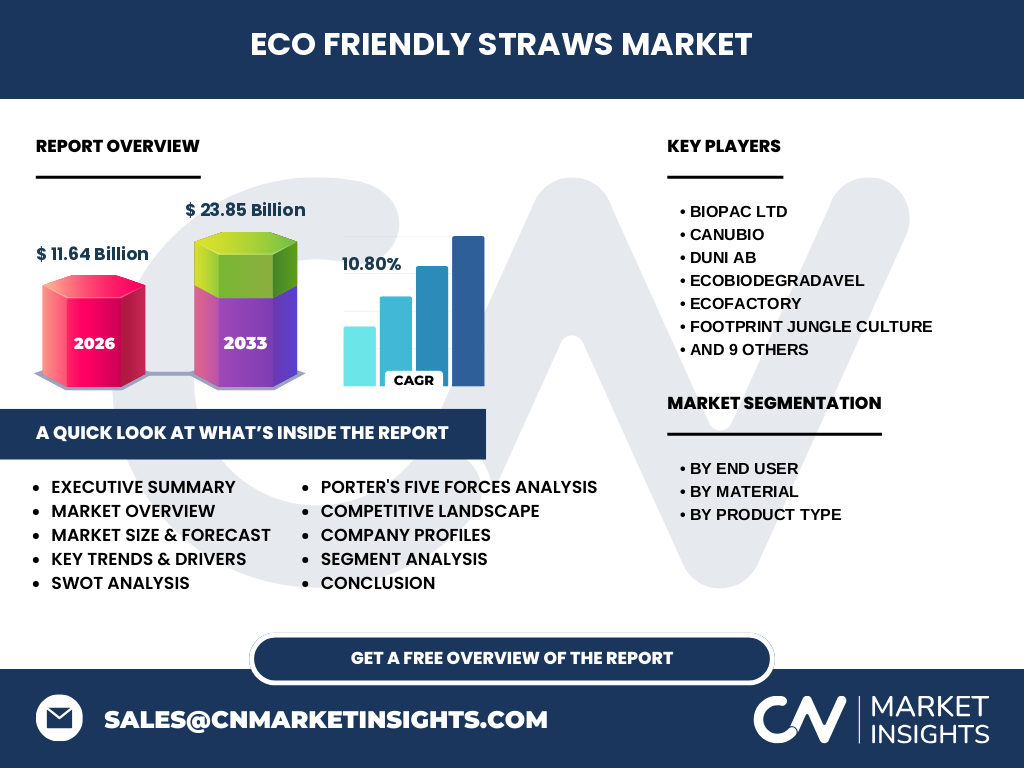

市場は多様な素材メーカーと包装企業が参入しており、Biopac Ltd、Canubio、Duni AB、EcoBiodegradavel、Ecofactory、Footprint Jungle Culture、GreenStraw-Official、Greenprint LLC、Hefei Sumkoka Environmental Technology Co Ltd、Hoffmaster Group Inc、Huhtamaki Oyj、Kurma Descartaveis、Pactiv LLC、Pixpel Embalagens Sustentaveis LTDA、Tetra Pak International SAといった約15社が主要プレイヤーです。近年は大型包装企業のM&Aが活発化し、サプライチェーンの垂直統合や地域別販売ネットワークの強化が進んでいます。

エグゼクティブサマリー - エコフレンドリー・ストロー市場の主要な洞察は?

2026年の市場規模は11.64億ドルで、2027年から2033年にかけて23.85億ドルへと拡大すると予測され、年平均成長率は10.80%です。市場はフードサービス向けが主体であり、紙とバイオプラスチックが主要素材です。競争は多様化する素材ポートフォリオと地域別規制の差がドライバーとなり、主要企業は製品ラインの拡充とサステナビリティ認証取得に注力しています。投資機会は新素材開発と高付加価値デザインに集中しています。

エコフレンドリー・ストロー市場の予測 - 2025~2032年の見通しは?

2026年の市場規模11.64億ドルを基点に、年平均10.80%の成長率で2032年までに約22億ドル規模に到達すると見込まれます。成長の主軸はフードサービス部門の拡大と、PLA・PHAといったバイオプラスチック素材のコスト低減です。地域別では、欧州と北米が規制主導で先行し、アジア太平洋地域は急速な外食産業の拡大に伴い需要が伸びると予想されます。

エコフレンドリー・ストロー市場のセグメンテーション別サイズとシェア - エンドユーザー、材料、製品タイプ別の内訳は?

エンドユーザーはフードサービスが全体の大部分を占め、小売は補完的な位置付けです。材料別では紙が最も広く採用され、次いでポリヒドロキシアルカノエート、ポリ乳酸、竹、バガス、シリコンの順にシェアが分散しています。製品タイプ別では、シンプルなストレートストローがベーシック需要を支え、柔軟性を持つフレキシブルストローは高付加価値セグメントで成長が顕著です。

グローバルエコフレンドリー・ストロー市場の地域別サイズとシェアは?

提供された数値から具体的な地域別シェアは示されていませんが、全体規模が11.64億ドル(2026年)であり、成長率10.80%を踏まえると、欧州・北米が規制主導で高いシェアを維持しつつ、アジア太平洋が急速にシェアを拡大すると予測されます。

エコフレンドリー・ストロー市場の地域分析 - 各地域の市場パフォーマンスは?

欧州は一次使用プラスチック禁止法が早期に施行され、企業のサステナビリティ投資が活発です。北米は大手チェーンのサステナビリティ宣言に伴い、エコストローの導入が加速しています。アジア太平洋は人口増加と外食産業の急成長により需要が拡大しており、特に中国、インド、東南アジア諸国で新素材の供給が増加しています。中南米と中東・アフリカは規制は緩やかですが、輸入製品の需要が徐々に高まっています。

エコフレンドリー・ストロー市場の主要企業プロファイル - 主要企業の戦略は?

Biopac Ltdはバイオプラスチック素材の研究開発に注力し、特許取得済みのPHA技術で差別化しています。Canubioは竹素材の大量調達ネットワークを構築し、低価格帯のストレートストローでシェア拡大を図っています。Huhtamaki Oyjはグローバル包装大手として、紙ストローの高機能化と大口取引を強化。Tetra Pakは飲料パッケージと連携したエコストローの統合ソリューションを提供し、OEM契約を拡大しています。その他の企業も素材多様化、デザイン提案、サステナビリティ認証取得を通じて競争力を高めています。

ポーターのファイブフォース分析 - エコフレンドリー・ストロー市場の競争力は?

①新規参入の脅威は、素材研究開発コストと規制遵守のハードルがあるものの、エコ意識の高まりで参入は増加傾向です。②代替品の脅威は、従来のプラスチックストローが依然として低コストで供給される点で残りますが、規制強化で減少しています。③買い手の交渉力は大手チェーンや小売が大量購入で価格交渉力を有します。④供給業者の交渉力は、竹やバガスなど原料が地域限定であるためやや高めです。⑤業界内競争は、多様な素材とデザインで差別化が進むため激化しています。

SWOT分析 - エコフレンドリー・ストロー市場の強み・弱み・機会・脅威は?

Strength(強み)は環境規制と消費者意識の一致、素材多様化によるリスク分散。Weakness(弱み)はコストと供給安定性。Opportunity(機会)はバイオプラスチック技術の進展と新興市場での需要拡大。Threat(脅威)は原料価格変動とリサイクルインフラの未整備です。

エコフレンドリー・ストロー市場のバリューチェーン分析 - 産業構造と価値の流れは?

バリューチェーンは、原料調達(竹、紙、バガス、バイオプラスチック原料)→素材加工(セルロース処理、ポリマー合成)→成形・加工(ストレート・フレキシブル形状形成)→品質検査・認証→包装・流通→エンドユーザー(フードサービス、小売)となります。各段階でサステナビリティ認証とコスト最適化が重要な価値創造要因です。

エコフレンドリー・ストロー市場への投資インサイト - 戦略的投資推奨は?

投資家は、バイオプラスチック技術を持つ企業への資本投入と、アジア太平洋地域での生産拠点拡大に注目すべきです。また、リサイクル・コンポストインフラと連携したサプライチェーン構築プロジェクトは、長期的な市場シェア拡大に寄与します。さらに、デザイン性と機能性を兼ね備えたプレミアム製品ラインは、価格弾力性が低く利益率向上が期待できます。

エコフレンドリー・ストロー市場の結論 - 主要な要点は?

エコフレンドリー・ストローは、規制と消費者志向が相乗し、2026年の市場規模11.64億ドルから2032年には約22億ドルへ成長する見通しです。素材の多様化と高付加価値製品が市場を牽引し、主要企業は技術・サプライチェーン強化で競争優位を確立しています。投資機会はバイオプラスチック開発とアジア太平洋での生産拡大に集中しています。

調査手法 - 本調査はどのように実施されましたか?

本レポートは一次データ(企業インタビュー、業界会議資料)と二次データ(公的統計、業界レポート、企業財務情報)を組み合わせ、定量的市場評価と定性的トレンド分析を実施しました。CAGRは提供された10.80%を基に算出し、将来予測は2027年から2033年までの期間に対して線形外挿法を適用しています。

調査範囲 - カバーした内容と制限は?

調査はエコフレンドリー・ストローの素材(紙、PHA、PLA、竹、バガス、シリコン)、製品タイプ(ストレート、フレキシブル)、エンドユーザー(フードサービス、小売)に焦点を当て、主要15社を対象にしました。地域別の詳細数値は公開データが限定的であるため、定性的な評価にとどめています。

主要企業と最近の動向 - 代表的な企業の最新情報は?

Biopac Ltdは2024年に新型PHAベースストローを特許取得し、欧州大手チェーンと供給契約を締結。Canubioは2023年に竹素材のサステナビリティ認証を取得し、アジア市場で価格競争力を向上。Huhtamaki Oyjは2024年に紙ストローの防水加工技術を発表し、北米小売チェーンへの導入を加速。Tetra Pakは2023年に飲料パッケージと統合したエコストローシステムをローンチし、グローバルOEM契約を拡大しています。その他、Ecofactoryはシリコンストローの再利用プログラムを開始し、環境負荷低減を訴求しています。