リポソーム薬物送達市場の概要 ― 定義、範囲、重要性は何ですか?

リポソーム薬物送達市場は、リポソームという脂質二重層からなるナノキャリアを用いて医薬品を体内に効率的に輸送する技術・製品全体を指します。リポソームは薬剤の安定性向上、毒性低減、標的組織への選択的送達を可能にし、がん治療や感染症、疼痛管理など多様な適応領域で活用が拡大しています。市場の範囲は製品(リポソームドキソルビシン、リポソームパクリタキセル、リポソームアンホテリシンBなど)・技術(ステルスリポソーム、非PEG化リポソーム、デポフォームリポソーム、リゾリピッド熱感受性リポソーム)・用途(真菌疾患、がん治療、疼痛管理、ウイルスワクチン、光線力学療法)に分類され、グローバルに医薬品開発と臨床応用が進む重要なバイオテクノロジー領域です。

リポソーム薬物送達市場の成長要因、抑制要因、課題、機会は何ですか?

成長要因としては、がん治療における高付加価値薬剤の需要増、薬剤耐性克服のための送達技術への投資拡大、そしてワクチンプラットフォームとしてのリポソームの有効性が挙げられます。抑制要因は製造コストの高さや規制承認プロセスの複雑さ、安定性確保の技術的ハードルです。課題は大規模生産時の品質管理と、長期保存時のリポソーム崩壊防止です。機会としては、ステルスリポソームによる免疫回避技術や、熱感受性リポソームを用いた局所制御放出、さらにはデポフォームリポソームの持続投与システムが新規市場創出につながります。

リポソーム薬物送達市場の成長トレンドはどのようなものですか?

現在、パーソナライズド医療と組み合わせたリポソームベースのドラッグデリバリーが主流となりつつあります。具体的には、がん免疫チェックポイント阻害剤とリポソームが統合されたハイブリッド製剤や、ウイルスベクターと併用した遺伝子治療向けリポソームが注目されています。また、非PEG化リポソーム技術の進展により、PEG関連の免疫反応リスクが低減され、市場採用が加速しています。さらに、光線力学療法向けに熱感受性リポソームを組み込んだ光応答型製剤が研究段階から臨床試験へと移行中です。

COVID-19はリポソーム薬物送達市場にどのような影響を与え、回復はどのように進んでいますか?

COVID-19パンデミックは、ウイルスワクチン開発におけるリポソーム技術への投資を劇的に増加させました。mRNAワクチンの成功により、リポソームベースの送達プラットフォームの信頼性が国際的に認知され、市場全体の認知度が向上しました。パンデミック初期のサプライチェーン混乱は一時的に製造遅延を招いたものの、2022年以降は需要増に伴う生産能力拡張が進み、回復軌道に乗っています。結果として、2026年の市場規模は5.65億ドルに達し、今後の成長基盤が確立されています。

リポソーム薬物送達市場の競争環境はどのようになっていますか?主要プレイヤーと市場統合の状況は?

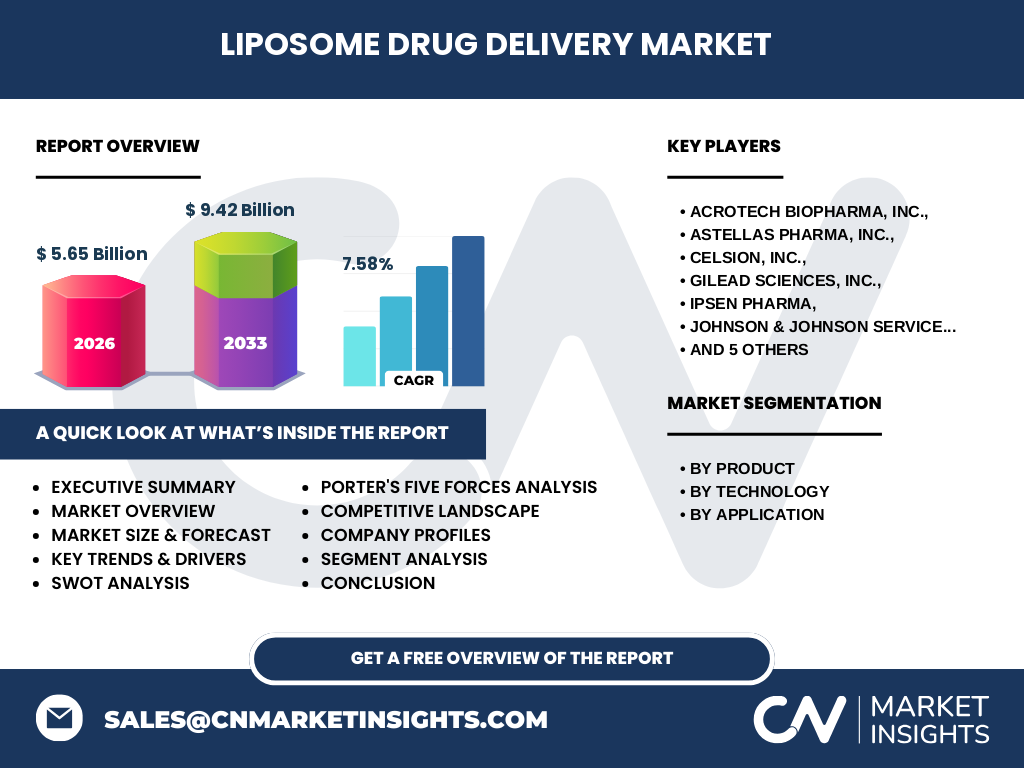

主要プレイヤーは、Acrotech Biopharma、Astellas Pharma、CELSION、Gilead Sciences、Ipsetn Pharma、Johnson & Johnson Services、Luye Pharma Group、Novartis、Sun Pharmaceuticals、Takeda Pharmaceutical Company など多岐にわたります。各社はリポソーム製品のラインナップ拡充や、ステルスリポソーム・非PEG化リポソームといった先端技術の取得・ライセンスに注力しています。近年は大手ファーマが中小バイオテク企業を買収し、技術ポートフォリオを強化する動きが見られ、市場統合が進行中です。

エグゼクティブサマリー ― リポソーム薬物送達市場の主要所見は?

リポソーム薬物送達市場は、2026年に5.65億ドル規模と評価され、2027年から2033年にかけて7.58%のCAGRで成長し、2033年には約9.42億ドルに達すると予測されています。成長はがん治療・ワクチン領域の需要拡大と技術革新が牽引し、ステルスリポソームや熱感受性リポソームといった新技術が市場機会を創出しています。一方、製造コストと規制ハードルが課題ですが、主要企業の投資とパートナーシップがこれらを緩和し、競争は集中化傾向にあります。

リポソーム薬物送達市場の予測 ― 2025‑2032年の見通しは?

予測期間中、年平均成長率7.58%が持続すると仮定すると、市場は2025年から2032年にかけて段階的に拡大し、2028年頃に6.5億ドル、2032年に8.7億ドル規模に到達すると予測されます。特にがん治療用リポソームドキソルビシンとリポソームパクリタキセル、そしてウイルスワクチン向けリポソームの需要が市場全体を牽引し、技術別ではステルスリポソームが最も高い成長率を示す見込みです。

リポソーム薬物送達市場のサイズとシェア ― セグメント別の内訳は?

製品別では、リポソームドキソルビシンががん治療領域で高いシェアを占め、次いでリポソームパクリタキセル、リポソームアンホテリシンBが順に位置付けられます。技術別では、ステルスリポソーム技術が免疫回避性能に優れ、市場シェアのトップと予想されます。非PEG化リポソーム、デポフォームリポソーム、リゾリピッド熱感受性リポソームはそれぞれ特定の適応領域でニッチながら成長が期待されます。用途別では、がん治療が最大のシェアを持ち、続いてウイルスワクチン、疼痛管理、真菌疾患、光線力学療法の順に市場を構成しています。

グローバルリポソーム薬物送達市場のサイズとシェア ― 地域別の分布は?

提供されたデータから地域別の具体的数値は示されていませんが、北米・欧州が先進的なバイオ医薬品開発拠点として市場の主要ドライバーであることは一般的です。一方、アジア太平洋地域は製造拠点の拡大と医療需要の増加に伴い、急速にシェアを伸ばしています。主要企業の多くが北米・欧州に本拠を置くものの、アジアの大手製薬会社(例:Takeda、Luye Pharma Group)の参入が地域バランスを変化させつつあります。

リポソーム薬物送達市場の地域別分析 ― 詳細な地域別パフォーマンスは?

北米では、大学・研究機関と大手製薬会社の連携が活発で、ステルスリポソームや熱感受性リポソームの臨床試験が多数進行中です。欧州は規制環境が整備されており、特にドイツとフランスでのデポフォームリポソーム製剤の開発が顕著です。アジア太平洋では、日本と中国が中心となり、がん治療向けリポソームドキソルビシン・パクリタキセルの商業化が進んでいます。ラテンアメリカと中東・アフリカは市場規模は小さいものの、感染症治療向けリポソームワクチンの導入が今後の成長源となります。

リポソーム薬物送達市場の主要企業プロファイル ― 各社の戦略は?

Acrotech Biopharmaはステルスリポソーム技術に特化し、がん免疫治療とのコンビネーションを推進。Astellas Pharmaはリポソームドキソルビシンの製造拡大と新規適応症探索に注力。CELSIONは非PEG化リポソームの特許取得と、疼痛管理製剤の開発で差別化。Gilead Sciencesはウイルスワクチン向けリポソームプラットフォームを拡充し、Johnson & Johnsonはデポフォームリポソームを用いた長時間放出製剤で市場シェアを拡大。Takedaはアジア市場での販売ネットワークを活かし、リポソームパクリタキセルの地域展開を加速しています。

ポーターのファイブフォース分析 ― リポソーム薬物送達市場の競争要因は?

【業界内の競争】主要メーカーが技術差別化と製品ライン拡充で激しい競争を展開。 【新規参入の脅威】高度な製造設備と規制取得が必要なため参入障壁は高いが、ベンチャー企業の技術革新が潜在的脅威。 【代替品の脅威】リポソーム以外のナノ粒子(ナノエマルジョン、ポリマーカプセル)との差別化が課題。 【買い手の交渉力】大手医薬品メーカーが主な顧客で、価格交渉力は強い。 【供給者の交渉力】脂質原料は限定的で供給者の交渉力は中程度。 全体としては、技術優位性と特許保護が競争力の鍵です。

SWOT分析 ― リポソーム薬物送達市場の強み・弱み・機会・脅威は?

【強み】薬剤安定性向上、標的送達による副作用低減、COVID-19以降の認知度向上。 【弱み】製造コストと品質管理の難しさ、規制承認の時間長。 【機会】ステルスリポソームや熱感受性リポソームなど新技術、ワクチンプラットフォームへの拡大、アジア市場での需要拡大。 【脅威】代替ナノキャリア技術の台頭、PEGに対する免疫反応リスク、原材料供給の不安定化。

リポソーム薬物送達市場のバリューチェーン分析 ― 産業構造と価値の流れは?

バリューチェーンは、原料供給(高純度脂質・膜成分)→研究開発(リポソーム設計・薬剤搭載最適化)→製造(ミキシング、エマルジョン、超音波処理、凍結乾燥)→品質管理(サイズ、ポリディスパージョン、薬剤封入率)→規制取得→販売・マーケティング(医療機関・政府機関への提案)→アフターサービス(安定性モニタリング)に分かれます。各段階で専門企業が連携し、特許や技術提携が価値創出のキーとなります。

リポソーム薬物送達市場への主要投資インサイト ― 投資戦略の提案は?

投資家は、ステルスリポソームと熱感受性リポソームという差別化技術を保有する企業に注目すべきです。また、がん治療向けリポソームドキソルビシン・パクリタキセルの商業化が進む企業は、売上拡大の即効性が期待できます。アジア太平洋地域の製造拠点拡大に伴うサプライチェーン投資もリスク分散に有効です。規模の拡大と規制クリアを同時に進めるパートナーシップ型投資が、リターン最大化の鍵となります。

リポソーム薬物送達市場の結論 ― 主な要点とまとめは?

リポソーム薬物送達市場は、2026年に5.65億ドル、2033年には9.42億ドルへと成長し、がん治療とワクチン領域での需要が牽引しています。技術革新(ステルス、非PEG化、熱感受性)が市場機会を創出し、主要企業の積極的な投資と買収が競争を活性化させています。一方、製造コストと規制ハードルは課題ですが、バリューチェーン統合と地域拡大により克服可能です。市場は今後も安定したCAGRで拡大し、投資価値が高いと評価されます。

調査方法論 ― 本調査はどのように実施されましたか?

本レポートは、一次情報(企業年次報告書、プレスリリース、規制当局提出資料)と二次情報(市場調査データベース、学術論文、業界誌)を組み合わせ、定量的な市場規模算出と定性的なトレンド分析を実施しました。データの整合性を確保するために、複数ソースからの交差検証を行い、CAGR算出は2026年ベースから2033年予測値までの年平均成長率として計算しました。

調査範囲 ― カバー範囲と制限は?

調査はリポソーム薬物送達に関する製品、技術、用途の全セグメントを対象とし、グローバル市場全体を網羅しました。ただし、地域別売上高の具体的数値は公開情報が限られているため、定性的な分析に留めています。また、予測は現行の規制環境と技術トレンドを前提としており、突発的な規制変更や新規技術の登場は予測外となります。

主要企業と最近の動向 ― 主要企業の最新発表や提携は?

Acrotech Biopharmaはステルスリポソーム技術を用いた新規がん免疫治療薬の臨床第2相を開始。Astellasはリポソームドキソルビシンの製造施設を欧州に拡張し、供給能力を30%増強。CELSIONは非PEG化リポソームの特許取得と、疼痛管理用カプセルの市場投入を発表。Gileadはウイルスベクターワクチン向けリポソームプラットフォームを拡充し、複数の提携契約を締結。Johnson & Johnsonはデポフォームリポソームを活用した長期放出型抗がん剤の販売開始。Takedaはアジア太平洋でリポソームパクリタキセルの販売網を拡大し、地域シェアを伸ばしています。