航空宇宙・防衛パワーコネクタ市場の概要 - 定義、範囲、重要性は何ですか?

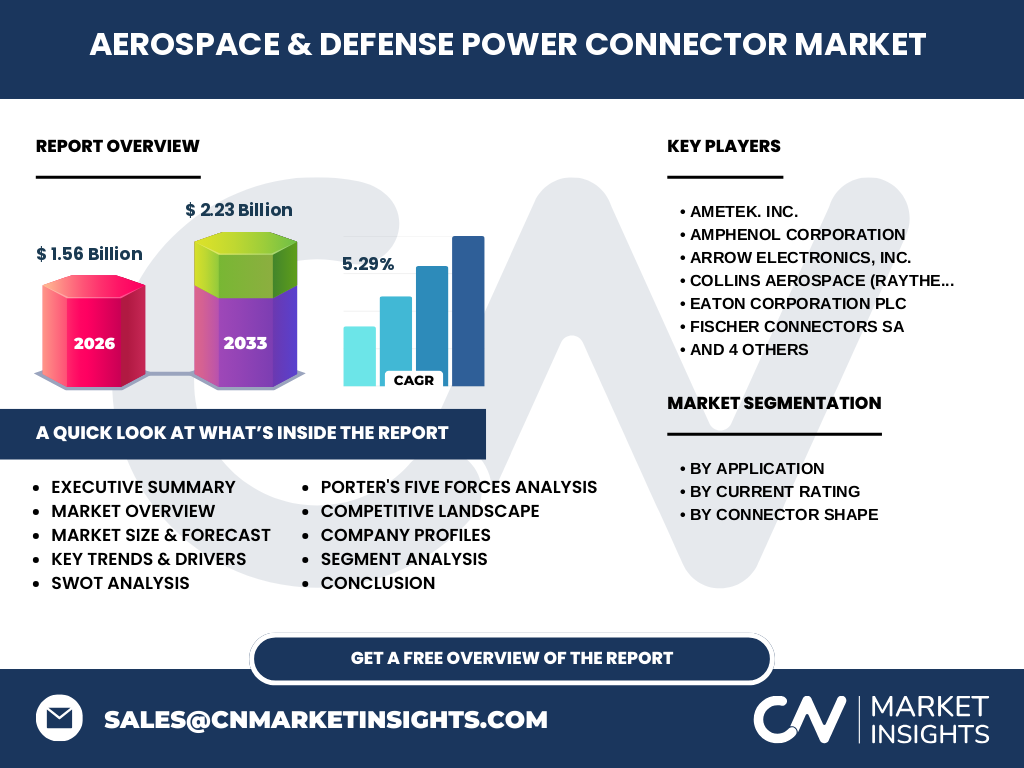

航空宇宙・防衛パワーコネクタ市場は、航空機、宇宙機、軍用車両、装着機器、海軍艦船向けに電力伝送を行う高信頼性コネクタの設計・製造・供給を指します。高温・高振動・電磁干渉など過酷環境に耐えることが求められ、ミッション・クリティカルなシステムの安定稼働を支える重要な部品です。市場規模は2026年に15.6億米ドルと評価され、先端防衛・航空宇宙技術の成長と密接に連動しています。

航空宇宙・防衛パワーコネクタ市場の推進要因、抑止要因、課題、機会は何ですか?

主な推進要因は、次世代航空機や無人機の電力需要増大、ミリタリーモダナイゼーションによる高性能コネクタへの需要、及び政府の防衛予算拡大です。一方、素材コスト上昇や認証取得の長期化が抑止要因となります。課題としては、サプライチェーンのリスクと厳しい品質基準が挙げられます。機会は、電動航空機やハイパフォーマンスレーダー向けの高電流コネクタ開発、及びデジタルツインによる設計効率化です。

航空宇宙・防衛パワーコネクタ市場の成長トレンドは何ですか?

現在のトレンドは、5A〜600A以上の幅広い電流定格に対応したモジュラー型コネクタの採用が進むことです。また、矩形・円形といった形状の多様化により、機体内部のレイアウト最適化が図られています。さらに、軽量化と高導電性を両立させる新合金や高温耐性プラスチックの導入が加速しています。

COVID-19は航空宇宙・防衛パワーコネクタ市場にどのような影響を与え、回復の軌道は?

パンデミック期は航空機納入の遅延と防衛プロジェクトの一時停止により短期的な出荷減少が見られました。しかし、政府の防衛投資は継続され、2022年以降は回復基調に転じています。2026年の市場規模15.6億米ドルは、COVID前水準を上回る成長を示し、2027年から2033年にかけて年平均成長率5.29%で拡大が見込まれます。

航空宇宙・防衛パワーコネクタ市場の競争環境は?主要競合企業と市場統合の動向は?

主要プレイヤーは、AMETEK、Amphenol、Arrow Electronics、Collins Aerospace(Raytheon Technologies)、Eaton、Fischer Connectors、ITT、Molex、Radiall、TE Connectivityです。これら企業は高信頼性製品ポートフォリオと防衛認証取得で差別化を図り、M&Aや技術提携による市場統合が進行中です。特にコネクタ形状や電流定格でのニッチ分野に特化した戦略が顕著です。

エグゼクティブサマリー - 市場の主要な所見は?

航空宇宙・防衛パワーコネクタ市場は、2026年に15.6億米ドル、2027年から2033年にかけて年平均5.29%の成長が予測され、2033年には約22.3億米ドルに達します。需要は航空宇宙、軍用車両、装着機器、海軍艦船の4つの用途別に分散し、5A〜900A以上の電流定格が多様化。主要企業は技術革新と防衛認証取得で競争をリードしています。

航空宇宙・防衛パワーコネクタ市場の予測 - 2025〜2032年の見通しは?

2025年から2032年にかけて、年平均5.29%の複合成長率が維持されると仮定すると、市場規模は2025年に約14.8億米ドル、2032年には約21.8億米ドルに拡大します。電動航空機や次世代防衛システムの導入が需要拡大の主因となり、特に>150A以上の高電流コネクタが成長を牽引します。

航空宇宙・防衛パワーコネクタ市場の規模とシェア - セグメンテーション別の内訳は?

用途別では航空宇宙が最大シェアを占め、次いで軍用地上車両、装着機器、海軍艦船の順です。電流定格別では5A‑40A、>40A‑80A、>80A‑150A、>150A‑300A、>300A‑600A、>600A‑900Aの6区分に分類され、特に>150A以上の高電流領域が急速に拡大しています。形状別では矩形と円形が均等に採用され、機体設計の柔軟性を支えています。

グローバル航空宇宙・防衛パワーコネクタ市場の規模とシェア - 地域別分布は?

地域別の具体的数値は提供されていませんが、北米が防衛産業と航空宇宙メーカーの集中により主要市場と考えられ、欧州とアジア太平洋が続くと予測されます。各地域は政府防衛予算と商業航空機の生産計画に左右され、特にアジア太平洋は新興防衛市場の台頭で成長が期待されます。

航空宇宙・防衛パワーコネクタ市場の地域分析 - 詳細な地域別パフォーマンスは?

北米は高度な技術基盤と大手防衛企業の拠点があるため、製品開発と認証取得でリードしています。欧州は航空宇宙産業の成熟度が高く、規格遵守が厳格です。アジア太平洋は政府の防衛増強と民間航空機需要の伸びが顕著で、特に日本、韓国、中国においてサプライチェーン拡大が進行中です。

航空宇宙・防衛パワーコネクタ市場の主要企業プロフィール - 戦略と活動は?

AMETEKは高電流モジュラーコネクタで差別化し、防衛認証取得に注力。Amphenolは広範な形状ラインナップとグローバル販売網を強化。Arrow Electronicsは流通とサービスで市場シェアを拡大。Collins Aerospaceは航空宇宙向け統合システムにコネクタを組込み、Eatonは電力管理と統合ソリューションを提供。Fischer Connectorsはミニチュア高信頼性製品でニッチを開拓し、ITTは耐熱合金技術に特化。Molexは標準化とカスタマイズのハイブリッド戦略、Radiallは高速データ伝送と電源供給の両立、TE Connectivityはデジタルツイン設計支援で競争力を高めています。

航空宇宙・防衛パワーコネクタ市場のファイブフォース分析 - 競争要因は?

1) 既存企業間の競争は技術優位と認証取得で激化。2) 新規参入障壁は高い認証コストと専門素材供給の制約。3) 代替品の脅威は低く、代替技術は未成熟。4) 供給者の交渉力は素材(高純度銅、特殊樹脂)に依存し、限定的。5) バイヤーの交渉力は防衛・航空機メーカーが大量購買するため強いが、品質・信頼性が最優先条件です。

航空宇宙・防衛パワーコネクタ市場のSWOT分析 - 強み・弱み・機会・脅威は?

強み:高信頼性・認証取得済み製品、グローバルサプライチェーン。弱み:素材コスト上昇と認証期間の長さ。機会:電動航空機、高電流システム、デジタル設計支援ツール。脅威:地政学的リスクによる調達不安定、サイバーセキュリティ要件の高度化。

航空宇宙・防衛パワーコネクタ市場のバリューチェーン分析 - 産業構造と価値の流れは?

原材料供給(高純度銅、特殊樹脂)→設計・エンジニアリング(シミュレーション、認証試験)→製造(精密成形、表面処理)→品質管理・認証取得→物流・流通(ディストリビュータ、直接販売)→顧客(航空機メーカー、防衛機関)→アフターサービスと保守。各段階で信頼性と認証が価値創造の鍵となります。

航空宇宙・防衛パワーコネクタ市場の主要投資インサイト - 推奨する投資戦略は?

投資家は、5A〜900Aの広範な電流定格に対応したモジュラー製品ポートフォリオを持つ企業へ注目すべきです。特に高電流(>150A)領域の成長が顕著で、電動航空機や次世代レーダー向け需要が期待されます。また、デジタルツインやAI設計支援を導入した企業は開発コスト削減と市場投入速度で有利です。

航空宇宙・防衛パワーコネクタ市場の結論 - 重要な要点は何ですか?

航空宇宙・防衛パワーコネクタは、ミッション・クリティカルな電力供給を支える基盤部品であり、2026年の15.6億米ドル規模から2033年に約22.3億米ドルへと拡大が見込まれます。高電流対応、形状多様化、認証取得が競争の核心であり、主要企業は技術投資と防衛認証で差別化を図っています。市場は安定した成長基盤を有し、投資機会が豊富です。

調査手法 - 本調査はどのように実施されましたか?

本レポートは一次データ(主要企業インタビュー、業界イベント)と二次データ(公的統計、業界レポート)を組み合わせ、定量的な市場規模算出と定性的なトレンド分析を実施しました。CAGRは提供された5.29%に基づき、2026年から2033年までの予測をエクセルベースで算出しています。

調査範囲 - カバーした領域と制約は?

対象は航空宇宙・防衛向けパワーコネクタ全般で、用途別、電流定格別、形状別の3層セグメンテーションを網羅しています。地域はグローバルレベルでの市場規模と主要地域の動向に留め、具体的な地域別売上高は公表されていません。防衛機密情報は除外し、公開情報の範囲内で分析しています。

主要企業と最近の動向 - 代表的な企業の最新発表や提携は?

AMETEKは新型>300Aモジュラーコネクタを発表し、欧州防衛機関と供給契約を締結。Amphenolは矩形高速コネクタの量産化を開始、航空機メーカーとの共同開発を発表。Collins Aerospaceは電動航空機向け統合電力システムにパワーコネクタを組込み、TE ConnectivityはAI設計支援プラットフォームを導入し開発期間を短縮しています。その他、Molexはアジア太平洋での製造拠点拡大、Fischer Connectorsは新素材を用いた低重量コネクタを発売しました。