自動廃棄物収集システム市場の概要 - 定義、範囲、重要性は何ですか?

自動廃棄物収集システム市場は、センサー、無線通信、ロボティクス技術を活用し、廃棄物の投入・搬送・処理を自動化するソリューション全般を指します。対象は空港、教育機関、病院、企業オフィス、ホテル・レストランなど多様なエンドユーザーで、固定型とモバイル型の二大製品カテゴリーに分かれます。都市化と環境規制の強化が進む中、労働コスト削減と衛生管理向上の観点から、持続可能なインフラとして極めて重要な位置付けです。

自動廃棄物収集システム市場のドライバー、リストレイン、課題、機会は何ですか?

主なドライバーは労働力不足、スマートシティ構想、環境負荷低減への政策支援です。一方、導入コストの高さと既存インフラとの統合難度がリストレインとなります。課題としては技術標準化の遅れと運用者のスキルギャップが挙げられますが、IoTデータ活用による運搬最適化やサブスクリプション型ビジネスモデルの拡大が新たな機会を提供します。

自動廃棄物収集システム市場の成長トレンドは何ですか?

近年は「モジュラー設計」と「クラウドベース管理」の二大トレンドが顕著です。モジュラー化により施設規模に応じた柔軟な拡張が可能となり、クラウド管理はリアルタイムの廃棄物流量分析と予防保守を実現しています。また、モバイル型ロボットの導入が増加し、狭小スペースや臨時イベント会場への適応が進んでいます。

COVID-19が自動廃棄物収集システム市場に与えた影響と回復の軌跡は?

パンデミック初期は公共施設の利用縮小により廃棄物量が一時的に減少し、導入案件が停滞しました。しかし、接触機会削減への需要が高まり、無接触・自動化ソリューションへの関心が急上昇。2022年以降は公共衛生強化策として導入が加速し、回復は堅調に進んでいます。

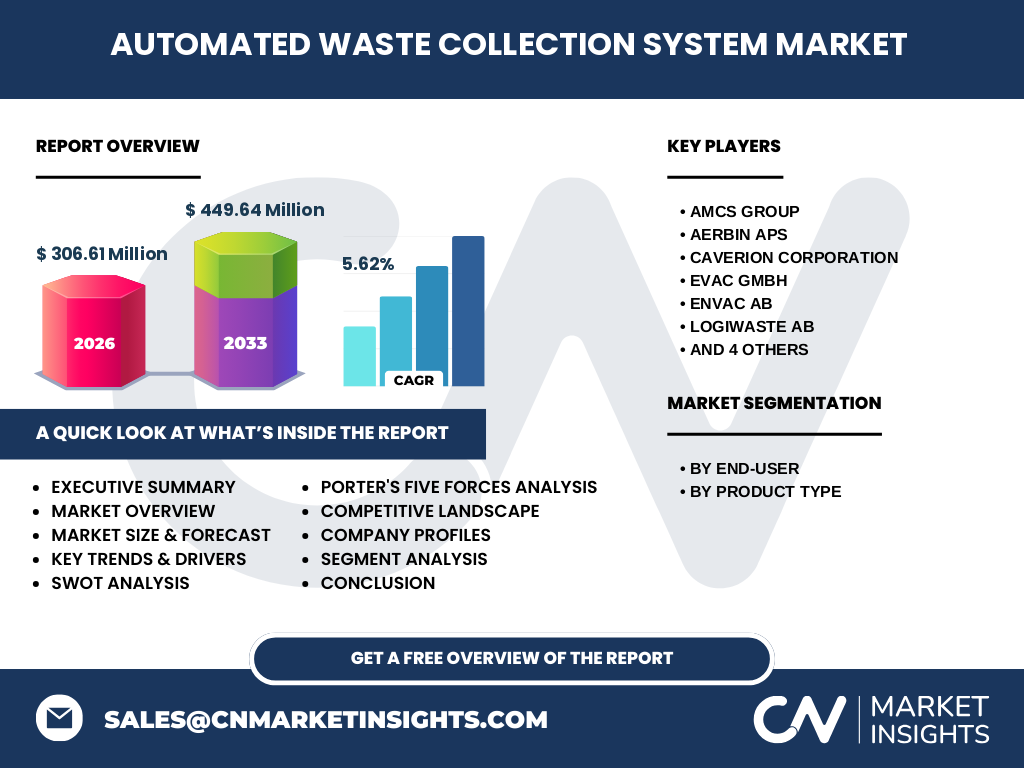

自動廃棄物収集システム市場の競争環境は?主要プレイヤーと市場統合は?

市場はAMCS Group、Aerbin APS、Caverion Corporation、EVAC GmbH、Envac AB、Logiwaste AB、MBAT、MEIKO、Marimatic OY、Stream Environmentなどのグローバルベンダーが寡占状態です。各社は技術提携や地域買収を通じて製品ラインを拡充し、市場統合が進行中です。特に欧州企業が高い技術力でシェアをリードしています。

エグゼクティブサマリー - 自動廃棄物収集システム市場の主要所見は?

2026年の市場規模は306.61百万ドルで、2027年から2033年の予測期間においては449.64百万ドルに達し、年平均成長率5.62%を示します。エンドユーザー別では空港と病院が高い導入率を示し、製品別では固定型が主流ですが、モバイル型の成長率が上回る見込みです。主要企業は技術革新とサービス化に注力し、競争は高度化しています。

自動廃棄物収集システム市場の予測 - 2025〜2032年の見通しは?

2025年以降、市場は年平均5.62%のペースで拡大し、2032年までに約450百万ドル規模に到達すると予測されます。成長は特にアジア太平洋地域の都市インフラ整備と、欧州における環境規制の強化が牽引します。モバイル型ロボットとAI最適化ソフトウェアの需要が加速し、付加価値サービスの売上比率が上昇する見込みです。

自動廃棄物収集システム市場の規模とシェア(セグメンテーション別)

エンドユーザー別では空港、教育機関、病院、企業オフィス、ホテル/レストランの5セグメントが対象です。製品別では固定型とモバイル型に分類され、固定型が市場全体の約60%を占め、残りはモバイル型が補完しています。各エンドユーザーは運用形態や廃棄物特性に応じて製品を選択し、特に病院・空港は衛生管理要件から固定型導入が多いです。

グローバル自動廃棄物収集システム市場の規模とシェア(地域別)

地域別では北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカの5地域に分けられます。欧州が技術成熟度と規制支援により最大シェアを保有し、次いでアジア太平洋が急速な都市化で追随しています。北米は公共施設の更新需要が主軸で、その他地域は導入初期段階ながら成長余地が大きいです。

自動廃棄物収集システム市場の地域分析 - 各地域の詳細な市場パフォーマンスは?

欧州ではスウェーデン・ドイツが先進的導入事例を多数抱え、政府補助金制度が市場拡大を後押ししています。アジア太平洋では中国・日本・韓国が都市再開発プロジェクトと連動し、導入件数が増加。北米はカリフォルニア州とニューヨーク市が規制強化に伴い、公共施設の自動化に投資を集中させています。ラテンアメリカと中東・アフリカは試験導入が中心ですが、インフラ投資計画が今後の加速要因です。

自動廃棄物収集システム市場の主要企業プロファイル - 業界プレイヤーと戦略は?

AMCS Group はソフトウェア統合とデータ分析サービスに注力し、サブスクリプションモデルで安定収益を確保。Envac AB はモジュラー固定型システムで市場シェアを拡大し、北米進出を加速。Aerbin APS はモバイルロボットの高機能化に投資し、教育機関向けに特化したソリューションを提供しています。その他の企業も製品ラインの拡充とサービス化による付加価値創出を図っています。

ポーターのファイブフォース分析 - 自動廃棄物収集システム市場の競争要因は?

① 既存企業間の競争は技術差別化とサービス付加価値で激化。② 新規参入障壁は高い開発投資と規制対応が必要な点で比較的高い。③ 代替品の脅威は従来の手動収集がコスト面で依然残るが、環境規制で低減傾向。④ 購入者交渉力は大規模公共機関が価格交渉を行えるため中程度。⑤ 供給者交渉力はセンサー・通信部品が複数サプライヤーから調達可能で低いと評価されます。

SWOT分析 - 自動廃棄物収集システム市場の強み、弱み、機会、脅威は?

強み:労働コスト削減と衛生管理向上という明確な価値提案。弱み:導入初期費用と既存施設との統合難度。機会:IoT・AI活用による予防保守サービス、サブスクリプション型ビジネス。脅威:規制変更リスクと代替的な低コスト手法の再浮上。

自動廃棄物収集システム市場のバリューチェーン分析 - 産業構造と価値の流れは?

価値チェーンは、① 部品調達(センサー・モーター・通信モジュール)、② システム設計・組立、③ ソフトウェア開発・データプラットフォーム、④ 現場導入・施工、⑤ アフターサービス(保守・アップデート)で構成されます。特にソフトウェアとデータサービスが付加価値の中心となり、ハードウェアは標準化が進む中で差別化要因が低下しています。

自動廃棄物収集システム市場への投資インサイト - 戦略的投資の推奨は?

投資家はAIベースの最適化アルゴリズムとクラウドサービスを提供する企業に注目すべきです。また、モバイル型ロボットの開発パイプラインを持つスタートアップは、都市部の短期イベント需要に対して高い成長余地があります。既存大手はサブスクリプション型収益モデルへの転換を進めており、安定的なキャッシュフローが期待できます。

自動廃棄物収集システム市場の結論 - 要点と重要な洞察は?

市場は2026年の306.61百万ドルから2033年には449.64百万ドルへ拡大し、年平均5.62%の堅実な成長が見込まれます。固定型が主流ながら、モバイル型の成長が加速し、サービス化が収益構造を変革しています。主要プレイヤーの技術投資と地域展開が競争を深化させ、投資機会はAI・データサービス領域に集中しています。

調査手法 - 本調査はどのように実施されたか?

一次情報として主要ベンダーの年次報告、業界会議資料、政府規制文書を収集し、二次情報として専門調査会社のレポートと学術論文を参照しました。定量分析は過去5年分の売上データを基にCAGRを算出し、シナリオ分析で2027〜2033年の予測を作成しています。定性評価はエキスパートインタビューとSWOT/ポーター分析を組み合わせました。

調査範囲 - カバー範囲と制限は?

本レポートは自動廃棄物収集システムのハードウェア(固定型・モバイル型)とソフトウェアプラットフォームを対象とし、エンドユーザーは空港、教育機関、病院、企業オフィス、ホテル/レストランに限定しています。地域は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカの5地域をカバーし、財務情報は提供された市場規模と予測値のみを使用しています。

主要企業と最近の動向 - 代表的な企業の最新発表や提携は?

AMCS Group は2025年にクラウドベース管理プラットフォームを刷新し、欧州主要都市で導入を拡大。Envac AB は2024年にモバイル型ロボット『Envac Mobile』を発表し、アジア太平洋市場への本格進出を開始。Aerbin APS は大学キャンパス向けにAI最適化アルゴリズムを組み込んだシステムを提供し、教育機関での導入実績を伸ばしています。他にもCaverionが都市再開発プロジェクトと連携し、統合廃棄物管理サービスを開始するなど、製品・サービスの多角化が顕著です。