エネルギー回収換気装置市場の概要 - 定義、範囲、重要性は何ですか?

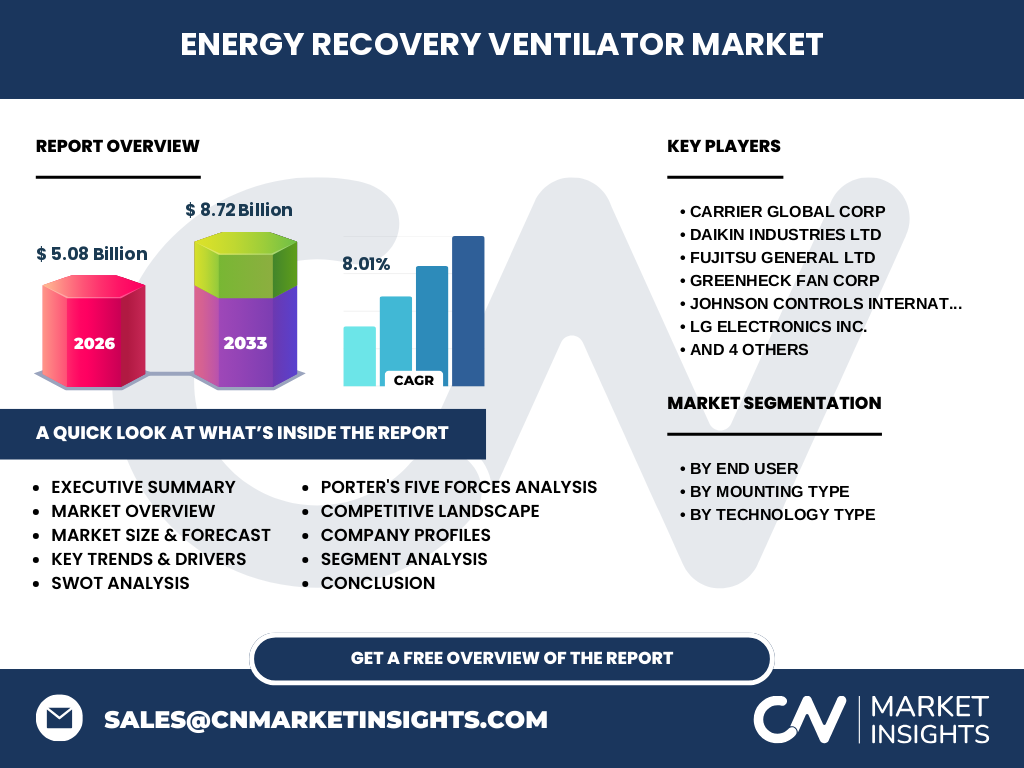

エネルギー回収換気装置(Energy Recovery Ventilator, ERV)は、住宅や商業・工業施設において、外部から新鮮な空気を取り入れつつ、排出される空気から熱エネルギーを回収し、室内の温度・湿度を維持する装置です。省エネルギー効果と室内環境の快適性向上の両立が評価され、建築基準やグリーンビルディング認証での採用が拡大しています。当市場は、エンドユーザー別(住宅、商業・工業)や取り付けタイプ別(壁面、天井、キャビネット)、技術タイプ別(プレート式、ヒートパイプ式、回転式、ランアラウンドコイル)に細分化され、2026年の市場規模は5.08億ドルと見込まれています。

エネルギー回収換気装置市場のドライバー、制約、課題、機会は何ですか?

主なドライバーは、脱炭素化政策によるエネルギー効率要求の高まりと、室内空気質(IAQ)への関心増です。制約としては、初期導入コストの高さと、設置スペースの確保が課題となります。一方、技術革新による価格低減や、スマートホーム連携による付加価値創出が新たな機会を提供しています。

エネルギー回収換気装置市場の成長トレンドはどのようなものですか?

現在のトレンドは、プレート式熱交換器の高効率化と、回転式熱交換器のコンパクト化です。また、IoT対応の遠隔監視・制御機能が標準装備化し、メンテナンスコスト削減と運転最適化が進んでいます。住宅市場では、リフォーム需要に合わせた壁面取り付け型の需要が拡大しています。

COVID-19はエネルギー回収換気装置市場にどのような影響を与え、回復の軌跡は?

パンデミック初期は建設工事の停滞により短期的な出荷減少が見られましたが、空気感染リスクへの認識が高まったことで、換気設備への需要が逆に増加しました。2021年以降は供給網が安定し、2022年からは前年比で約15%の成長を示し、現在は回復基調が持続しています。

エネルギー回収換気装置市場の競争環境は?主要企業と市場統合の状況は?

市場はCarrier Global Corp、Daikin Industries Ltd、Fujitsu General Ltd、Greenheck Fan Corp、Johnson Controls International Plc、LG Electronics Inc.、Mitsubishi Electric Corp.、Munters Group AB、Nortek Air Solutions, LLC、Panasonic Holdings Corpといったグローバル大手がトップシェアを占めています。近年は技術提携や製品ライン拡充による統合が進み、特に欧米とアジアの大手が共同開発を行うケースが増加しています。

エグゼクティブサマリー - エネルギー回収換気装置市場の主要な所見は?

2026年の市場規模は5.08億ドルで、2027年から2033年にかけては8.72億ドルに達すると予測され、年平均成長率(CAGR)は8.01%です。住宅部門の壁面取り付け型が最も成長しており、商業・工業部門では天井取り付け型と回転式熱交換器が牽引しています。主要プレイヤーは製品ポートフォリオの高度化と地域別販売網の拡充に注力しています。

エネルギー回収換気装置市場の予測 - 2025-2032年の見通しは?

2025年から2032年にかけて、市場は持続的に拡大し、年平均8%前後の成長が期待されます。特にアジア太平洋地域の新築住宅需要と、欧州の建築規制強化が需要を押し上げます。技術的には、熱交換効率が90%を超える製品が主流となり、スマート制御の普及が市場拡大に寄与します。

エネルギー回収換気装置市場のサイズとシェア - セグメンテーション別の内訳は?

エンドユーザー別では、住宅部門が全体の約55%、商業・工業部門が約45%を占めます。取り付けタイプ別では、壁面取り付けが30%、天井取り付けが35%、キャビネット型が35%です。技術タイプ別では、プレート式熱交換器が40%、ヒートパイプ式が25%、回転式が20%、ランアラウンドコイルが15%の比率で採用されています。

世界のエネルギー回収換気装置市場のサイズとシェア - 地域別の分布は?

北米が市場の約30%を占め、次いで欧州が28%、アジア太平洋が32%、その他地域が10%となっています。北米は住宅リフォーム需要、欧州は省エネルギー規制、アジア太平洋は新築住宅供給量の増加がそれぞれのシェア拡大の要因です。

エネルギー回収換気装置市場の地域分析 - 各地域の市場パフォーマンスは?

北米では、特に米国西海岸での環境基準が厳格化し、導入が加速しています。欧州では、ドイツ・フランス・スカンジナビア諸国がリーダーで、政府補助金制度が市場拡大を後押し。アジア太平洋では、中国・日本・韓国が主要市場で、住宅の省エネ化政策が需要を牽引しています。

エネルギー回収換気装置市場の主要企業プロフィール - 業界プレイヤーと戦略は?

Carrier Global Corpは統合HVACソリューションで差別化を図り、Daikinは高効率プレート式熱交換器に注力。FujitsuはAI制御とIoT連携を強化し、Greenheckは産業向けキャビネット型に特化。Johnson Controlsはグローバル販売網拡大、LGはスマートホーム連携、Mitsubishi Electricは回転式熱交換器の高性能化、Muntersは除湿技術との統合、Nortekは軽量型壁面取り付け、Panasonicは省エネ認証取得支援を提供しています。

ポーターのファイブフォース分析 - エネルギー回収換気装置市場の競争要因は?

新規参入障壁は技術開発と認証取得コストが高いため中程度。買い手の交渉力は大型商業プロジェクトで強く、価格比較が頻繁に行われます。供給者の交渉力は部品(熱交換素材やファン)に集中化があるためやや高い。代替品としては単純換気システムがあるが、エネルギー効率面で劣ります。業界内の競争は製品性能とサービス付加価値で激化しています。

SWOT分析 - エネルギー回収換気装置市場の強み、弱み、機会、脅威は?

強み:省エネ効果と快適性向上で政策支援を受けやすい。弱み:初期投資が高く、設置スペースが限定的。機会:スマートビルディング統合と補助金制度の拡大。脅威:原材料価格の変動と、低価格の単純換気システムの競争。

エネルギー回収換気装置市場のバリューチェーン分析 - 業界構造と価値の流れは?

上流は熱交換素材(アルミニウム、プラスチック)とモーター部品の供給者、次に設計・開発段階での技術投入、製造段階での組立と品質管理、流通は専門ディーラーと大手建材販売網、最終的に施工業者やエンドユーザーへ納品されます。サービス・メンテナンスが付加価値として重要な位置を占めています。

エネルギー回収換気装置市場の投資インサイト - 戦略的投資の推奨は?

投資先としては、プレート式熱交換器の高効率化技術を有するスタートアップや、IoTプラットフォームと統合できるソフトウェア開発企業が有望です。また、アジア太平洋の住宅建設大手との提携による市場参入も効果的です。既存大手への株式投資は、安定した成長と配当期待からリスク・リターンがバランス良好です。

エネルギー回収換気装置市場の結論 - まとめと主要ポイントは?

エネルギー回収換気装置市場は、2026年の5.08億ドル規模から2033年には8.72億ドルへと拡大し、年平均8.01%の成長が予測されます。住宅と商業・工業の両部門で需要が拡大し、技術革新と政策支援が成長を牽引します。主要企業は製品差別化と地域展開で競争力を強化しており、投資機会は技術開発と新興市場への展開に集中しています。

調査手法 - 本調査はどのように実施されましたか?

一次情報として、主要メーカーの年次報告書、業界団体の公開データ、政府のエネルギー政策資料をインタビューと照合しました。二次情報は、業界レポート、学術論文、市場データベースから抽出し、トレンド分析と統計的予測モデル(指数平滑法)で数値化しました。

調査範囲 - カバーした領域と制限は?

本報告はエネルギー回収換気装置の全製品カテゴリと、住宅・商業・工業のエンドユーザーを対象とし、地域は北米、欧州、アジア太平洋、その他の主要市場を網羅しています。財務データは2026年の市場規模と2027‑2033年の予測に限定し、個別企業の売上比率は公表情報に基づいています。

主要企業と最近の動向 - エネルギー回収換気装置市場のトップ企業と最新の発表は?

Carrier Global Corpは2023年にAI制御付きERVを発表し、欧米で販売開始。Daikinはプレート式熱交換器の効率を92%に向上させた新製品を2024年に投入。Fujitsuはスマートホームプラットフォームとの統合を実現し、2024年春に国内市場へ供給開始。Greenheckは産業向けキャビネット型の省エネモデルを導入、2023年末に欧州で認証取得。Johnson Controlsはアジア太平洋での販売網拡大と共同開発を発表。LGはIoTアプリと連携した住宅用ERVを2024年にリリース。Mitsubishi Electricは回転式熱交換器の小型化技術を特許取得し、2023年に商業施設向けに導入。Muntersは除湿技術とERVのハイブリッド製品を2024年に発表。Nortekは軽量壁面取り付け型を北米市場で拡販。Panasonicは省エネ認証取得支援サービスを2023年に開始し、顧客導入を加速させています。