インスリン投与デバイス市場 Overview - 定義、範囲、および重要性

インスリン投与デバイス市場は、糖尿病患者がインスリンを投与するために使用する医療機器の製造・販売に関連するグローバルな市場セグメントを指します。これにはインスリンペン、インスリンポンプ、インスリンシリンジ、ペンニードルなどの製品が含まれ、患者/在宅医療と病院・クリニックという2つの主要なエンドユーザー市場にサービスを提供しています。この市場は、世界的な糖尿病の蔓延と、より効率的で使いやすいインスリン投与方法への需要の高まりにより、極めて重要性を増しています。技術革新と患者の生活の質の向上が市場成長の主要な原動力となっており、医療費の増加と糖尿病管理の重要性の認識の高まりが市場拡大を後押ししています。

インスリン投与デバイス市場 Drivers, Restraints, Challenges, and Opportunities - 主要な成長要因と障壁

この市場の主な成長要因には、世界的な糖尿病患者数の増加、技術革新によるデバイスの進化、患者の利便性とコンプライアンスの向上への要求が挙げられます。特にインスリンポンプやスマートインスリンペンのような先進的なデバイスは、正確な投与とデータ追跡機能を提供し、市場拡大を促進しています。一方、市場の制約要因としては、高額なデバイスコスト、保険適用の制限、一部地域における医療インフラの不足が挙げられます。また、技術的な複雑さとデバイスの操作に必要な教育の必要性も課題となっています。機会としては、新興市場の開拓、デバイスの小型化と使いやすさの向上、人工知能や遠隔医療との統合によるスマート糖尿病管理ソリューションの開発が期待されています。

インスリン投与デバイス市場 Growth Trends - 現在および新興のトレンド

現在の市場トレンドとしては、スマートインスリン投与デバイスの急速な普及が挙げられます。Bluetooth接続やモバイルアプリとの連携により、患者は投与履歴を追跡し、医療提供者とデータを共有できるようになっています。また、使い捨てインスリンペンの需要が高まっており、使い勝手の良さと衛生面での利点から、再使用可能なデバイスを上回る成長を見せています。新興トレンドとしては、人工膵臓システムの開発が注目されており、連続血糖モニタリングとインスリンポンプを統合して自動的にインスリンを調節する技術が進化しています。さらに、ナノテクノロジーやバイオセンサーを利用した次世代の投与デバイスの研究も進んでおり、より正確で痛みの少ない投与方法の実現が期待されています。

COVID-19 Impact on the インスリン投与デバイス市場 - パンデミックの影響と回復軌道

COVID-19パンデミックは、インスリン投与デバイス市場に複雑な影響を与えました。初期段階では、サプライチェーンの混乱と医療資源の再配分により、デバイスの生産と流通に一時的な制約が生じました。しかし、パンデミックは遠隔医療と在宅医療の重要性を浮き彫りにし、在宅でのインスリン投与デバイスの需要を加速させました。患者は医療機関への訪問を減らし、自己管理に依存するようになり、使いやすいデバイスへの需要が高まりました。回復軌道は順調であり、医療システムが適応し、デジタルヘルスソリューションの導入が加速する中、市場は2022年以降、力強い成長を取り戻しています。パンデミックはまた、糖尿病管理の重要性に対する認識を高め、長期的な市場拡大に寄与しています。

インスリン投与デバイス市場 Competitive Landscape - 主要な競合他社と市場統合

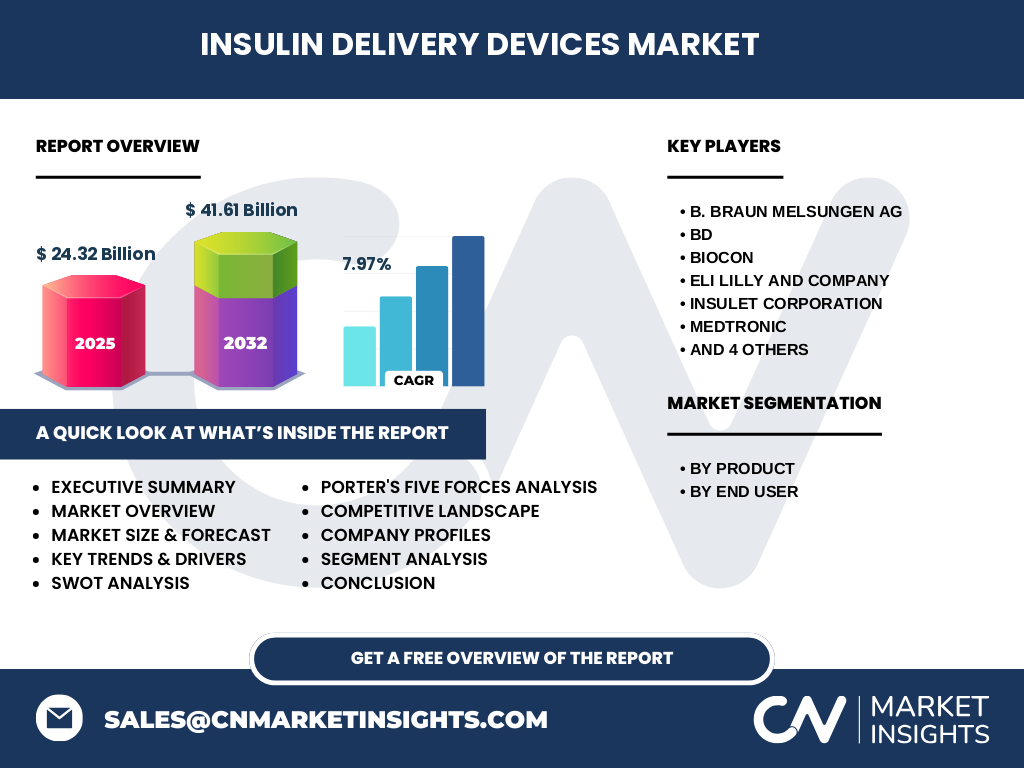

インスリン投与デバイス市場は、医療機器大手と専門の糖尿病ケア企業が競合する高度に競争的な市場です。主要なプレーヤーには、B. Braun Melsungen AG、BD、Biocon、Eli Lilly and Company、Insulet Corporation、Medtronic、Novo Nordisk A/S、Owen Mumford, Ltd.、Sanofi、Tandem Diabetes Care, Inc.が含まれます。これらの企業は、製品革新、戦略的提携、買収を通じて市場シェアを拡大しています。市場統合の傾向も見られ、大手企業が中小の革新的企業を買収して技術ポートフォリオを強化する動きが活発化しています。競争の焦点は、デバイスの精度、使いやすさ、デジタル機能の統合にあり、企業は差別化された製品を提供することで競争優位を確保しようとしています。

Executive Summary - 高レベルの概要と主要な調査結果

インスリン投与デバイス市場は、2025年の市場規模が24.32億ドルから、2032年には41.61億ドルに成長し、CAGR7.97%を記録する見込みです。この成長は、世界的な糖尿病有病率の上昇、技術革新、患者中心の医療への移行によって推進されています。インスリンペンとインスリンポンプが主要な製品セグメントを形成し、患者/在宅医療が最大のエンドユーザー市場です。市場は技術革新によって急速に進化しており、スマートデバイスとデジタルヘルスの統合が新たな成長機会を生み出しています。競争環境は激しく、主要企業は研究開発に巨額の投資を行い、製品ポートフォリオを拡大しています。新興市場での成長機会と人工膵臓システムの開発が、今後の市場拡大を牽引する重要な要素となっています。

インスリン投与デバイス市場 Forecast - 2025-2032年の予測

インスリン投与デバイス市場は、2025年の24.32億ドルから2032年には41.61億ドルに達すると予測されており、CAGRは7.97%です。この予測は、糖尿病患者数の持続的な増加、技術革新の加速、医療費の増加に基づいています。特に新興市場での成長が期待されており、医療インフラの整備と糖尿病に対する認識の向上が市場拡大を後押ししています。スマートインスリン投与デバイスの普及と人工膵臓システムの商業化が、市場成長の主要な原動力となるでしょう。また、在宅医療のトレンドと遠隔医療の統合が、デバイスの需要をさらに高めると予想されます。地域別では、北米と欧州が引き続き主要市場を維持する一方、アジア太平洋地域が最も高い成長率を記録する見込みです。

インスリン投与デバイス市場 Size and Share by Segmentation - {segmentData}による市場規模とシェアの内訳

製品別に見ると、インスリンペンが市場を支配しており、使いやすさと携帯性から需要が高まっています。インスリンポンプは、特に1型糖尿病患者の間で精密な投与が可能なため、高い成長率を示しています。インスリンシリンジは従来型の製品ですが、コスト効率の高さから特定の市場セグメントで需要が続いています。ペンニードルはインスリンペンの使用に不可欠であり、使い捨て医療機器の需要増加に伴い、着実な成長を遂げています。エンドユーザー別では、患者/在宅医療セグメントが最大の市場シェアを占めており、在宅での糖尿病管理のトレンドを反映しています。病院・クリニックセグメントも重要であり、特に集中治療や手術後のインスリン投与において需要があります。これらのセグメントは、技術革新と患者のニーズの変化に応じて進化し続けています。

Global インスリン投与デバイス市場 Size and Share by Region - 地域別の分布

地域別の市場分布では、北米が最大の市場シェアを占めており、これは高い糖尿病有病率、先進的な医療インフラ、高い医療支出に起因しています。特に米国は、主要な医療機器メーカーの存在と、革新的なデバイスの早期導入により、市場を牽引しています。欧州は北米に次ぐ規模であり、ドイツ、フランス、英国などの国々で強力な医療システムと高い認識度が市場成長を支えています。アジア太平洋地域は最も高い成長率を記録すると予測されており、中国、インド、日本などの国々での糖尿病患者数の急増と医療インフラの整備が成長を後押ししています。ラテンアメリカと中東・アフリカ地域も成長の可能性を秘めており、医療アクセスの改善と糖尿病管理への投資増加が市場拡大を促進しています。

Regional Analysis of the インスリン投与デバイス市場 - 詳細な地域市場のパフォーマンス

北米地域では、米国が市場をリードしており、高い糖尿病有病率と先進的な医療技術の採用が成長を支えています。カナダも堅調な成長を遂げており、公的医療制度のサポートと技術革新が市場を後押ししています。欧州では、ドイツとフランスが主要市場であり、強力な医療システムと高い患者意識が需要を牽引しています。英国とイタリアも重要な市場であり、糖尿病管理への投資増加が成長を促進しています。アジア太平洋地域では、中国が最大の市場であり、糖尿病患者数の多さと医療インフラの整備が成長を後押ししています。インドも急速に成長しており、都市化と生活習慣病の増加が市場拡大を促進しています。日本は高齢化社会を背景に安定した需要が見込まれます。

Leading Company Profiles in the インスリン投与デバイス市場 - 業界プレーヤーと戦略

主要な業界プレーヤーは、製品革新と戦略的提携を通じて市場での地位を強化しています。B. Braun Melsungen AGは、高品質な医療機器の製造で知られ、インスリン投与デバイスの幅広いポートフォリオを提供しています。BDは、注射器とペンニードルの世界的リーダーであり、安全性と使いやすさに焦点を当てた製品開発を進めています。Bioconは、インドを拠点とするバイオ医薬品企業で、手頃な価格のインスリン製品とデバイスを提供しています。Eli Lilly and Companyは、インスリン製品の大手メーカーであり、デバイスメーカーとの提携を通じて市場での存在感を高めています。Insulet Corporationは、防水性と使いやすさに優れたOmniPodインスリンポンプで知られています。Medtronicは、人工膵臓システムの開発で先駆的な役割を果たしています。

Porter's Five Forces Analysis of the インスリン投与デバイス市場 - 競争力分析

ポーターの5つの力分析によると、インスリン投与デバイス市場の競争力は中程度から高いと評価されます。新規参入の脅威は、高い初期投資コストと厳しい規制要件により中程度ですが、技術革新により新規参入者の機会も生まれています。サプライヤーの交渉力は中程度であり、主要部品のサプライヤーは限られていますが、代替サプライヤーも存在します。バイヤーの交渉力は高く、大手病院や医療機関は大量購入により価格交渉力を持っています。代替品の脅威は低く、インスリン投与デバイスには直接的な代替品がありません。競争の激しさは高く、主要プレーヤー間の競争が激化しており、製品革新と価格戦略が競争の焦点となっています。

SWOT Analysis of the インスリン投与デバイス市場 - 強み、弱み、機会、脅威

インスリン投与デバイス市場の強みは、技術革新の継続的な進歩と、糖尿病管理の重要性に対する認識の高まりです。市場は、患者の生活の質の向上と医療費の削減に貢献する重要な役割を果たしています。一方、弱みとしては、高額なデバイスコストと一部地域における医療インフラの不足が挙げられます。また、技術的な複雑さと操作に必要な教育の必要性も課題です。機会としては、新興市場の開拓とスマートデバイスの普及が期待されています。特に、人工知能と遠隔医療との統合による次世代の糖尿病管理ソリューションの開発が大きな成長機会となります。脅威としては、原材料価格の変動と厳しい規制要件が挙げられます。また、ジェネリック製品の台頭も市場の利益率に影響を与える可能性があります。

インスリン投与デバイス市場 Value Chain Analysis - 業界構造と価値の流れ

インスリン投与デバイス市場のバリューチェーンは、原材料サプライヤー、製造業者、流通業者、エンドユーザーという複数の段階から構成されています。原材料サプライヤーは、プラスチック、金属、電子部品などの原材料を提供し、製造業者はこれらの材料をインスリンペン、ポンプ、シリンジ、ペンニードルに加工します。製造業者は品質管理と規制遵守を確保し、製品を流通業者に供給します。流通業者は、病院、クリニック、薬局、オンライン小売業者などのチャネルを通じて製品を市場に届けます。エンドユーザーである患者と医療機関は、これらのデバイスを糖尿病管理に使用します。バリューチェーン全体を通じて、技術革新と品質管理が重要な役割を果たし、製品の安全性と有効性を確保しています。

Key Investment Insights in the インスリン投与デバイス市場 - 戦略的投資の推奨事項

インスリン投与デバイス市場への投資機会は、技術革新と市場拡大の可能性によって推進されています。投資家は、スマートインスリン投与デバイスと人工膵臓システムの開発に注力する企業に注目すべきです。これらの技術は、市場成長の主要な原動力となると予想されます。また、新興市場での成長機会も大きく、医療インフラの整備と糖尿病管理への投資増加が市場拡大を後押ししています。投資家は、製品ポートフォリオの多様化と地理的拡大を図る企業にも関心を持つべきです。さらに、デジタルヘルスと遠隔医療の統合による次世代の糖尿病管理ソリューションの開発は、長期的な投資リターンを提供する可能性があります。リスク管理としては、規制遵守とサプライチェーンの多様化が重要です。

インスリン投与デバイス市場 Conclusion - 要約と主要なポイント

インスリン投与デバイス市場は、糖尿病の蔓延と技術革新によって推進されるダイナミックで成長著しい市場です。2025年から2032年にかけてCAGR7.97%で成長し、市場規模は24.32億ドルから41.61億ドルに拡大すると予測されています。主要な成長要因には、スマートデバイスの普及、人工膵臓システムの開発、新興市場での成長機会が挙げられます。市場は技術革新によって急速に進化しており、患者中心の医療への移行が需要を後押ししています。競争環境は激しく、主要プレーヤーは製品革新と戦略的提携を通じて市場での地位を強化しています。投資家にとっては、技術革新と市場拡大の可能性が大きな魅力となっています。

Research Methodology - 調査方法

本調査は、一次調査と二次調査を組み合わせた包括的なアプローチに基づいて実施されました。二次調査では、業界レポート、企業の年次報告書、規制データベース、学術誌などの公開情報を収集・分析しました。一次調査では、業界の専門家、医療従事者、市場関係者へのインタビューを通じて、市場動向と将来予測に関する洞察を得ました。データは統計分析と市場モデリングを通じて検証され、市場規模と成長率の正確な推定が行われました。地域別の分析では、各地域の経済状況、医療政策、技術採用率を考慮し、詳細な市場評価を行いました。調査手法の透明性とデータの信頼性を確保するため、複数の情報源からの情報が相互に照合されました。

Research Scope - 調査範囲と制限

本調査の範囲は、インスリン投与デバイス市場の包括的な分析をカバーしており、市場規模、成長トレンド、競争環境、地域別分析を含みます。製品別(インスリンペン、インスリンポンプ、インスリンシリンジ、ペンニードル)およびエンドユーザー別(患者/在宅医療、病院・クリニック)の市場セグメンテーションも含まれています。調査期間は2025年から2032年で、2025年を基準年としています。調査の制限としては、一部地域におけるデータの入手困難性と、市場予測における不確実性が挙げられます。また、技術革新の急速な進展により、将来の市場動向の予測には一定の不確実性が伴います。これらの制限を考慮し、調査結果は慎重に解釈されるべきです。

Key Companies and Recent Developments in the インスリン投与デバイス市場 - 主要企業と最近の動向

インスリン投与デバイス市場の主要企業は、製品革新と戦略的提携を通じて市場での地位を強化しています。B. Braun Melsungen AGは、2023年に新世代のインスリンペンを発表し、使いやすさと精度の向上を実現しました。BDは、2022年にペンニードルの生産能力を拡大し、需要増加に対応しました。Bioconは、2023年に手頃な価格のインスリンポンプを市場に投入し、新興市場での存在感を高めています。Eli Lilly and Companyは、2022年にデバイスメーカーとの提携を発表し、スマートインスリンペンの開発を進めています。Insulet Corporationは、2023年にOmniPodインスリンポンプの新モデルを発売し、連続血糖モニタリング機能を強化しました。Medtronicは、2022年に人工膵臓システムの臨床試験を開始し、2024年の市場投入を目指しています。