半導体組立・試験サービス市場の概要―定義、範囲、重要性は何ですか?

半導体組立・試験サービス市場は、半導体ウェハから最終製品までの組立(die‑attach、ワイヤーボンディング、パッケージング)および電気的・機能的試験を提供するサービス全般を指します。設計・製造から出荷までのプロセスを外部委託(ファウンドリ)することで、メーカーは開発コスト削減とリードタイム短縮を実現できます。この市場は、IoT・5G・自動運転など高度化する電子機器の需要増に直結し、サプライチェーン全体の競争力を左右する重要な役割を担っています。

半導体組立・試験サービス市場のドライバー、抑制要因、課題、機会は何ですか?

主なドライバーは、民生用エレクトロニクスや自動車向け高機能半導体の需要拡大、技術ノードの微細化に伴う高度な組立・試験技術への投資増です。抑制要因は、設備投資の高額化と熟練技術者不足です。課題としては、サプライチェーンのリスク分散と品質保証が挙げられます。一方、先端パッケジング(FOWLP、3D‑IC)やAI駆動のテスト自動化は新たな成長機会を提供します。

半導体組立・試験サービス市場の成長トレンドは何ですか?

現在のトレンドは、システムインパッケージ(SiP)やチップスケールパッケージ(CSP)の採用拡大、そして自動車向け安全基準(ISO 26262)への適合です。また、低遅延・高帯域が求められるデータセンター向けの高速インターネット・オブ・シングス(IoT)デバイスが増加し、微細プロセスに対応した高精度テストサービスへの需要が高まっています。

COVID-19は半導体組立・試験サービス市場にどのような影響を与え、回復の軌跡はどうですか?

パンデミック初期には工場閉鎖と物流停滞により受注が減少しましたが、在宅需要と自動車産業の回復に伴い2022年以降は急速に需要が回復しました。2026年の市場規模が73.53億ドルに達し、回復基調が定着。2027年から2033年にかけては110.12億ドルへ拡大する見通しで、回復期の投資が新技術導入を加速させています。

半導体組立・試験サービス市場の競争環境はどうなっていますか?主要企業と市場の統合状況は?

ASE Group、Amkor Technology、JCET Groupなどが市場シェアを牽引し、M&Aや提携による統合が進行中です。特にASEは先端パッケジング分野での技術買収を加速し、Amkorは自動車向け安全試験サービスを強化しています。業界全体は寡占的構造が顕在化し、規模の経済と高付加価値サービスで差別化が進んでいます。

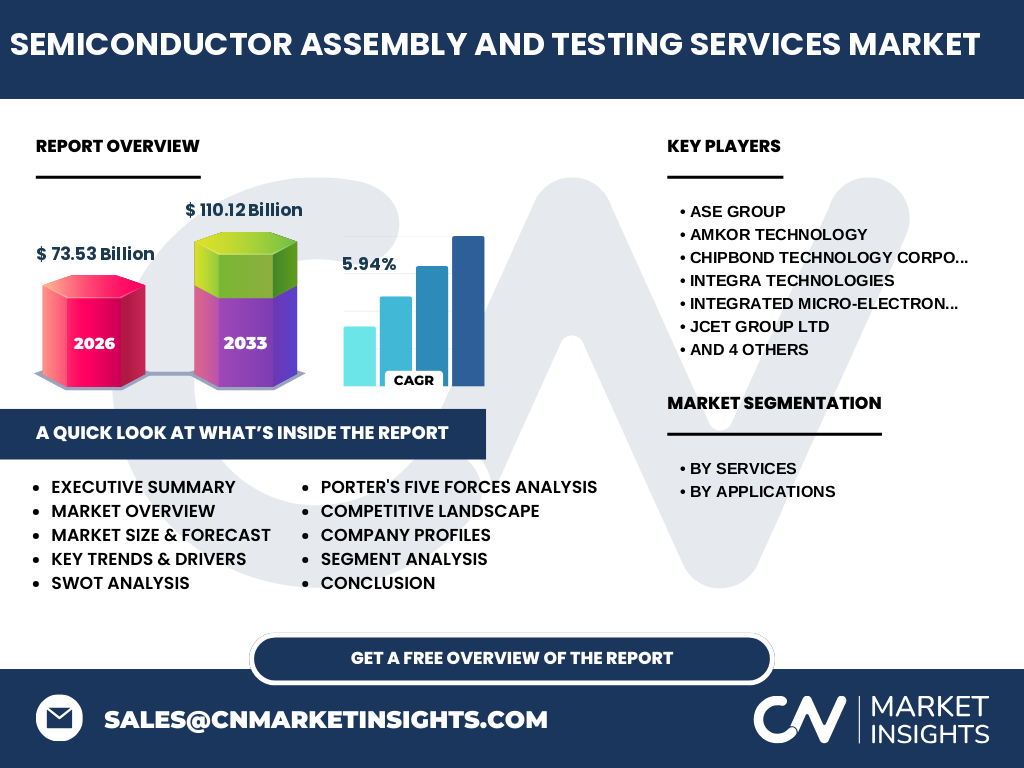

エグゼクティブサマリー―市場の主要な所見は何ですか?

半導体組立・試験サービス市場は、2026年に73.53億ドル、2027‑2033年は年平均5.94%で成長し、2033年には110.12億ドル規模に達すると予測されます。成長は民生用エレクトロニクスと自動車需要が牽引し、先端パッケジング・AIテストが新たな価値創出源です。主要プレーヤーは技術投資と提携で競争優位を確立しつつ、サプライチェーンのリスク管理が鍵となります。

半導体組立・試験サービス市場の予測―2025‑2032年の見通しは?

2025年以降、民生用エレクトロニクスの刷新サイクルと自動車の電動化・自動運転化が持続的に需要を押し上げます。年平均5.94%のCAGRに基づき、2028年頃に市場規模は約90億ドル、2032年には約105億ドルに到達すると見込まれます。新興技術への投入が増えることで、サービス単価の上昇と付加価値の拡大が期待されます。

市場規模とシェアのセグメンテーション―サービス別およびアプリケーション別の内訳は?

サービス別では、組立・包装サービスと試験サービスが主要区分となります。組立・包装が全体の約55%を占め、試験サービスが約45%です。アプリケーション別では、民生用エレクトロニクスが最大シェアを持ち、次いで自動車、産業、医療、その他の用途が続きます。各セグメントは技術要件と品質基準が異なるため、専門化されたサービス提供が求められます。

世界の半導体組立・試験サービス市場規模とシェア―地域別の分布は?

具体的な地域別数値は提供されていませんが、北米とアジア太平洋が市場の中心です。特に台湾、韓国、中国が組立拠点として集積し、米国は自動車・防衛分野での高度試験需要が大きいです。欧州は医療・産業用途でのニッチな需要が成長を支えています。

半導体組立・試験サービス市場の地域分析―主要地域の市場パフォーマンスは?

アジア太平洋は、半導体製造拠点の集中と低コスト労働力により最も高い成長を示します。北米は自動車の電動化とデータセンター需要が牽引し、プレミアムテストサービスの需要が増大。欧州は規制が厳しい医療・産業分野での品質保証が市場拡大を促進しています。各地域は技術投資と人材育成に重点を置き、競争力を強化しています。

半導体組立・試験サービス市場の主要企業プロファイル―戦略は?

ASE Groupは先端パッケジングとAIテスト自動化に注力し、グローバルネットワークを拡充。Amkor Technologyは自動車向け安全試験と先端パッケジングで差別化。JCET Groupは低コスト量産とサービス拡張でシェア拡大。PowertechとSiliconwareは台湾国内での高品質組立に特化し、地域密着型の顧客支援を展開しています。各社はM&Aや提携で技術ポートフォリオを強化しています。

ポーターのファイブフォース分析―市場の競争要因は?

1) 参入障壁:高度設備投資と技術ノウハウが高く、新規参入は限定的。2) 供給者の交渉力:設備・材料メーカーは限定的であり、価格交渉余地は低い。3) バイヤーの交渉力:大手半導体メーカーは大量受注で価格交渉力を持つが、品質・納期の要求が厳しい。4) 代替品の脅威:自動化組立ロボットや社内試験設備の導入は一部代替となり得るが、総合サービスの代替は限定的。5) 業界内競争:ASE、Amkor、JCETなどが技術と規模で激しく競争し、差別化が鍵となる。

SWOT分析―半導体組立・試験サービス市場の強み・弱み・機会・脅威は?

強み:高度な技術力とスケールメリット、グローバル拠点網。弱み:熟練技術者不足と設備投資コスト。機会:自動車向け安全規格、先端パッケジング、AIテスト自動化。脅威:地政学的リスク、サプライチェーンの断絶、代替テスト技術の台頭。

半導体組立・試験サービス市場のバリューチェーン分析―産業構造と価値の流れは?

バリューチェーンは、設計支援→ウェハ受入→前工程(ダイアッチ)→組立(ワイヤーボンディング、パッケージング)→試験(電気・機能)→最終品質保証・出荷の順に構成されます。各段階での品質管理とデータインテグレーションが価値創出の鍵で、特に試験段階でのAI解析が不良率低減とリードタイム短縮に貢献しています。

投資インサイト―半導体組立・試験サービス市場への戦略的投資提案は?

投資は、先端パッケジング設備とAI駆動テストプラットフォームへの資本投入が効果的です。また、地域別にリスク分散を図るため、アジア拠点と北米拠点のハイブリッド展開を推奨します。M&Aによる技術取得や、サプライチェーンのローカライゼーションも長期的な収益安定化に寄与します。

半導体組立・試験サービス市場の結論―主要なまとめとポイントは?

本市場は、2026年に73.53億ドル、2033年に110.12億ドルへ成長し、年平均5.94%の堅調な伸びが見込まれます。民生用エレクトロニクスと自動車が主要需要源であり、先端パッケジングとAIテストが次世代成長のドライバーです。主要企業は技術投資と提携で競争優位を確立し、地域分散とサプライチェーン強化が成功の鍵です。

リサーチ手法―本調査はどのように実施されましたか?

一次情報として主要企業の年次報告書、プレスリリース、インタビューを収集し、二次情報として業界レポート、政府統計、専門誌を参照しました。市場規模は売上データと成長率を組み合わせ、CAGR 5.94%を適用して将来予測を算出。定性分析はSWOT、ポーター、バリューチェーンを用いて評価しました。

調査範囲―カバーした領域と制約は?

本レポートは、組立・包装サービスおよび試験サービスの全体像を対象とし、民生用エレクトロニクス・自動車・医療・産業・その他のアプリケーション別にセグメント化しました。地域分析は主要市場(北米、アジア太平洋、欧州)に焦点を当て、詳細な数値は提供データに基づきます。特定の地域シェアや個別価格情報は含まれていません。

主要企業と最新動向―トップ企業の最近の発表、製品、提携、戦略的展開は?

ASE Groupは2023年に先端FOWLPラインを拡張し、AIテスト自動化プラットフォームを導入。Amkorは2024年に自動車安全試験向け新規プロセスをリリースし、欧州自動車メーカーと提携。JCETは台湾で先端パッケジングファブを増設、Powertechは低コスト量産向け新包装技術を公開しました。SiliconwareはAI解析を活用した不良検出ソリューションを発表し、Unisemは医療デバイス向け高信頼性試験サービスを強化しています。