ヨーロッパ道路マーキング材料市場の概要 - 定義、範囲、そして重要性は?

ヨーロッパ道路マーキング材料市場は、道路や高速道路、駐車場、工場、空港、滑り止めなどのインフラに使用されるマーキング塗料や性能ベースのマーキング製品を対象とする市場です。交通安全の確保、交通流の最適化、法令遵守の観点から公共投資が増大しており、地域経済や物流効率に直結する重要な産業セグメントと位置付けられます。

ヨーロッパ道路マーキング材料市場のドライバー、リストレイント、チャレンジ、機会は何ですか?

ドライバーは交通安全への規制強化と都市部の道路拡充、持続可能な低VOC塗料への需要増です。リストレイントは原材料コストの上昇と環境規制の厳格化、熟練技術者の不足です。チャレンジは新素材の認証取得と競争激化であり、機会はスマートマーキングや自己修復塗料などの技術革新、公共–民間パートナーシップによるインフラ投資拡大です。

ヨーロッパ道路マーキング材料市場の成長トレンドは?

近年、低環境負荷の水性塗料や熱硬化性樹脂の採用が拡大しています。また、デジタル標識や蛍光・反射素材を組み合わせた視認性向上策が導入され、都市部でのスマートシティプロジェクトと連動した需要が顕著です。加えて、耐久性とメンテナンスコスト削減を目的とした高性能マーキングへのシフトが見られます。

COVID-19はヨーロッパ道路マーキング材料市場にどのような影響を与え、回復の軌道は?

パンデミック初期は公共工事の延期と資材供給の遅延で売上が減少しましたが、ロックダウン解除後の交通回復とインフラ再投資策により需要は急速に回復しました。2023年以降は政府の道路整備予算増加が追い風となり、現在は回復基調にあります。

ヨーロッパ道路マーキング材料市場の競争環境は?主要競合と市場統合の傾向は?

主要プレイヤーにはAsian Paints Limited、Aximum SA、Ennis‑Flint、Inc.、Evonik Industries AG、Geveko Markings Inc、Helios Group、SWARCO AG、SealMaster、The 3M Company、The Sherwin‑Williams Companyが含まれます。業界は技術提携や製品ライン拡充を通じた横断的統合が進み、買収や合弁による市場シェアの再配分が顕著です。

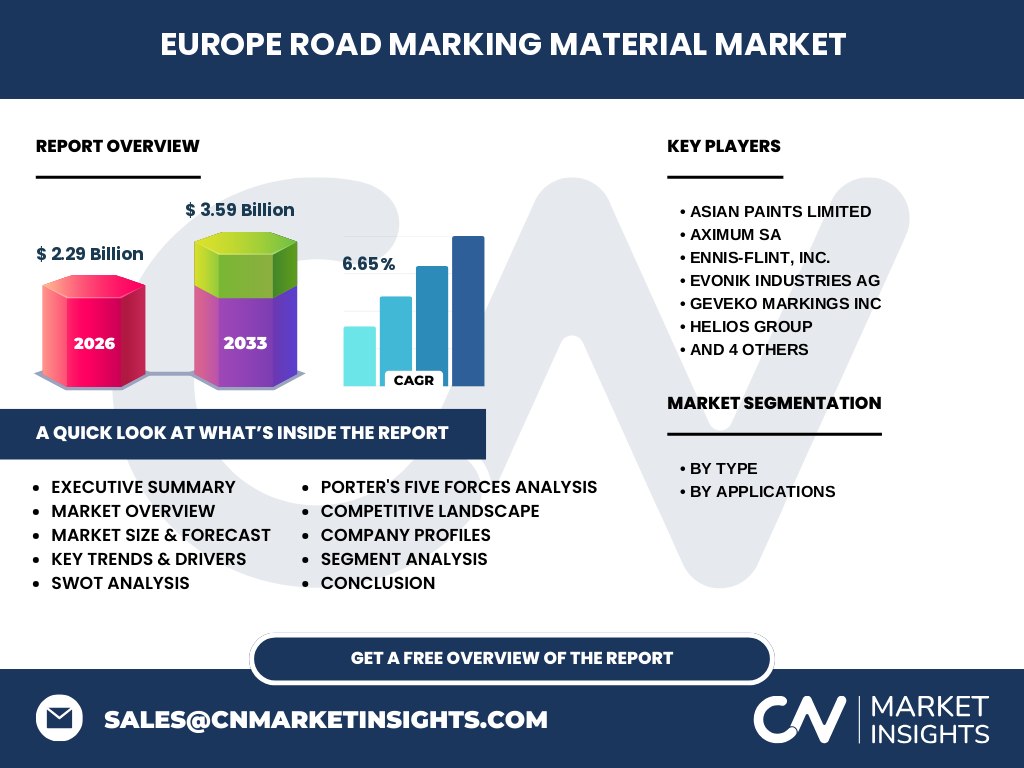

エグゼクティブサマリー - ヨーロッパ道路マーキング材料市場の主要ポイントは?

2026年の市場規模は22億9,000万ユーロで、2027年から2033年にかけては年平均成長率6.65%で3.59億ユーロに拡大すると予測されます。成長は規制強化と持続可能な材料志向が牽引し、主要企業は技術革新と地域拡大で競争優位を確保しています。投資家は高性能塗料とスマートマーキングへの注目が重要です。

ヨーロッパ道路マーキング材料市場の予測 - 2025‑2032年の見通しは?

予測期間中、年間6.65%のCAGRが維持され、市場規模は段階的に拡大します。政府のインフラ投資プランと環境規制の適合が需要を支え、特に性能ベースのマーキング製品が高付加価値セグメントとして成長をリードします。地域別では西欧と北欧での導入が先行すると見込まれます。

ヨーロッパ道路マーキング材料市場のサイズとシェア - セグメンテーション別の内訳は?

タイプ別では、性能ベースのマーキングが高性能要求に応じてシェアを拡大し、塗料ベースのマーキングは従来型市場で安定した需要があります。用途別では道路・高速道路マーキングが最大シェアを占め、次いで駐車場、工場、空港、滑り止めマーキングが順次需要を伸ばしています。

世界のヨーロッパ道路マーキング材料市場のサイズとシェア - 地域別の分布は?

ヨーロッパは本市場の中心であり、全体の市場規模を支配しています。特に西欧諸国は高度なインフラ整備と環境基準が市場規模を牽引し、北欧は持続可能材料の導入で成長が顕著です。その他の地域は補完的な需要として位置付けられます。

ヨーロッパ道路マーキング材料市場の地域分析 - 詳細な地域パフォーマンスは?

西欧(ドイツ、フランス、英国)では大型道路プロジェクトと規制が需要を加速。北欧(スウェーデン、フィンランド)は低VOC・リサイクル塗料の採用率が高く、技術導入が早い。中欧(ポーランド、チェコ)はインフラ更新需要が増大し、成長余地が大きいと評価されています。

ヨーロッパ道路マーキング材料市場の主要企業プロファイル - 企業戦略は?

Asian Paintsはアジア市場で培った低VOC技術を欧州へ展開。Aximumはローカルサプライチェーン最適化でコスト競争力を確保。Evonikは高性能樹脂と機能性添加剤で差別化。3MとSherwin‑Williamsはデジタルマーキングとスマートコーティングに注力し、イノベーション主導で市場シェアを拡大しています。

ポーターの5フォース分析 - ヨーロッパ道路マーキング材料市場の競争要因は?

業界内の競争は製品差別化と技術革新で激化。新規参入障壁は規制と資本集約性が高く、参入は限定的です。代替品の脅威は低VOC・自己修復塗料の台頭で増加。買い手は公共機関が中心で価格交渉力は中程度。供給者は原材料の価格変動に敏感で、交渉力は限定的です。

SWOT分析 - ヨーロッパ道路マーキング材料市場の強み・弱み・機会・脅威は?

強みは規制支援と高度な技術基盤。弱みは原材料コスト上昇と熟練人材不足。機会はスマートマーキング、低環境負荷製品、公共‑民間連携による投資拡大。脅威は代替技術の急速な進化と欧州全体の経済変動リスクです。

ヨーロッパ道路マーキング材料市場のバリューチェーン分析 - 業界構造と価値の流れは?

バリューチェーンは原材料調達(樹脂、顔料)、研究開発、製造、品質管理、物流、そして公共事業者や民間業者への販売で構成されます。技術開発と環境認証が価値創造の鍵であり、物流の最適化と地域ディストリビューターのネットワークが市場投入速度を左右します。

投資インサイト - ヨーロッパ道路マーキング材料市場への戦略的投資提案は?

投資は高性能・低VOC製品ポートフォリオの拡充、デジタルマーキング技術へのR&D、そして西欧・北欧でのローカル生産拠点設立が有望です。また、公共インフラ予算増に合わせた長期供給契約や、サステナビリティ認証取得を支援するサービス提供がリスク低減とリターン向上に寄与します。

ヨーロッパ道路マーキング材料市場の結論 - 重要なポイントは?

市場は2026年の22億9,000万ユーロ規模から、2027‑2033年にかけて年平均6.65%で成長し、3.59億ユーロに到達すると予測されます。規制強化、環境志向、技術革新が成長エンジンであり、主要企業は製品差別化と地域拡大で競争優位を確保しています。投資家は高付加価値セグメントに注目すべきです。

調査方法論 - 本調査はどのように実施されたか?

一次情報は主要企業の年次報告書、業界団体の公表資料、欧州委員会のインフラ投資データを収集。二次情報は市場レポート、学術論文、ニュースリリースを活用。定量分析は提供された市場規模・CAGRを基にした時系列予測を用い、定性分析はSWOT・ポーターの5フォースで競争環境を評価しました。

調査範囲 - カバー範囲と制限は?

本報告はヨーロッパ地域における道路・高速道路、駐車場、工場、空港、滑り止め向けマーキング材料を対象とし、性能ベースと塗料ベースの二つのタイプに分類しています。調査期間は2024年から2033年までの予測を含み、提供データ以外の具体的な市場シェアや地域別金額は含まれていません。

主要企業と最近の動向 - ヨーロッパ道路マーキング材料市場におけるトップ企業の最新情報は?

Asian Paintsは低VOCシリーズを欧州向けに拡充し、環境認証取得を発表。Aximumはフランスで新製造拠点を開設、供給網強化を図ります。3Mはデジタル可視化システムを導入し、スマートマーキング市場に参入。Sherwin‑Williamsは持続可能な塗料ラインを拡充し、欧州主要都市の道路改修プロジェクトと契約を締結しています。これらの動向は技術革新と地域展開が市場の主軸であることを示しています。