アジア太平洋航空宇宙・防衛 Power Connector 市場の概要 - 定義、範囲、重要性は何ですか?

アジア太平洋航空宇宙・防衛 Power Connector 市場は、航空機、宇宙機、軍用車両、海軍艦艇、ボディーウェア機器などの防衛・航空宇宙分野で使用される電力接続部品を対象とします。電流定格(5 A 〜 900 A)や形状(矩形・円形)で細分化され、信頼性・軽量化が求められる特殊用途に焦点を当てています。この市場は、航空・防衛システムの高度化と地域防衛予算増加に伴い、地域産業の競争力向上に直結する重要なインフラと位置付けられます。

アジア太平洋航空宇宙・防衛 Power Connector 市場のドライバー、制約、課題、機会は何ですか?

主要ドライバーは、航空機の電動化、次世代戦闘機・無人機の開発、そして防衛支出の増大です。制約としては、長期的な認証プロセスと高コスト部品開発が挙げられます。課題は、サプライチェーンの複雑化と品質管理の徹底です。一方、機会は、軽量・高効率コネクタへの技術革新、そしてAPAC地域での新興防衛市場の拡大です。

アジア太平洋航空宇宙・防衛 Power Connector 市場の成長トレンドは?

現在、電動航空機やハイブリッド推進システム向けの高電流・高密度コネクタが注目されています。また、モジュラー設計と標準化により、整備性とアップグレードの迅速化が進んでいます。さらに、デジタルツインやAIを活用した品質予測技術が導入され、故障率低減と納期短縮がトレンドとして顕在化しています。

COVID-19 がアジア太平洋航空宇宙・防衛 Power Connector 市場に与えた影響と回復軌道は?

パンデミック初期は航空部品調達の遅延と防衛プロジェクトの一時的な凍結により需要が減少しました。しかし、政府の防衛投資拡大と航空機の電動化戦略が加速し、2022 年以降は回復基調に転じました。現在は供給網の再構築が進み、需要はCOVID 前水準を上回る伸びを示しています。

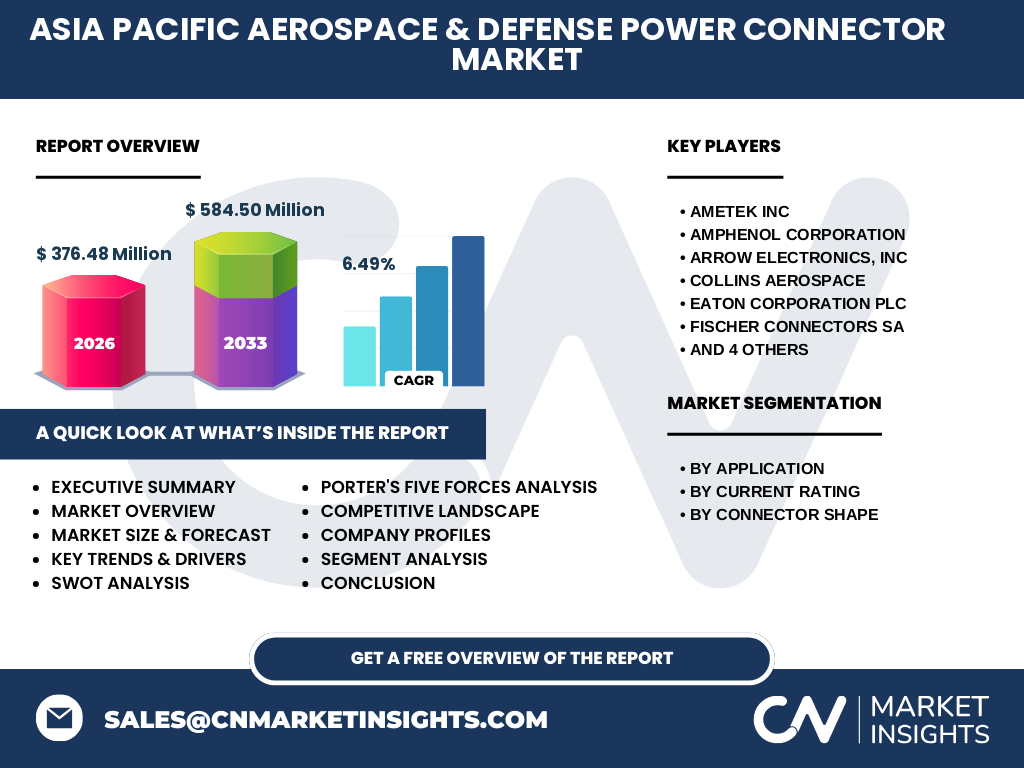

アジア太平洋航空宇宙・防衛 Power Connector 市場の競争環境は?主要企業と市場統合の状況を教えてください。

主要プレイヤーは AMETEK、Amphenol、Arrow Electronics、Collins Aerospace、Eaton、Fischer Connectors、ITT、MOLEX、Radiall、TE Connectivity です。各社は高電流製品やモジュラーシステムで差別化を図り、技術提携やM&Aによるポートフォリオ拡充が活発です。特に TE Connectivity と Amphenol が航空宇宙向け高性能コネクタでリーダーシップを維持し、他社はニッチ市場での専門化を進めています。

エグゼクティブサマリー – アジア太平洋航空宇宙・防衛 Power Connector 市場の主要ポイントは?

本市場は2026 年に 3.7648 億ドル(376.48 Million)規模で、2027‑2033 年の予測では 5.8450 億ドル(584.50 Million)に達し、年平均成長率は 6.49 % と見込まれます。成長の主因は電動航空機・次世代防衛システムへの需要増、技術革新による軽量化・高信頼性化です。主要企業の競争は技術と品質で激化しており、投資機会は高電流・モジュラー製品に集中しています。

アジア太平洋航空宇宙・防衛 Power Connector 市場の予測 – 2025‑2032 年の見通しは?

2027 年以降、年平均 6.49 % の CAGR で市場は拡大し、2032 年には 2026 年比で約 40 % の規模増加が予測されます。航空宇宙用途の電動化が加速することで高電流コネクタの需要が顕著に伸び、軍用車両や海軍艦艇でもデジタル化が進むため、全体的な需要基盤は堅調です。

アジア太平洋航空宇宙・防衛 Power Connector 市場のサイズとシェア – セグメント別の内訳は?

用途別では、航空宇宙が最大シェアを占め、次いで軍用地上車両、ボディーウェア機器、海軍艦艇の順です。電流定格別では、5 A 〜 40 A、40 A 超 〜 80 A、80 A 超 〜 150 A、150 A 超 〜 300 A、300 A 超 〜 600 A、600 A 超 〜 900 A の階層に分類され、上位 2 つの定格が市場の約半数を占めています。形状別は矩形と円形がほぼ同等の比率で採用されています。

グローバル アジア太平洋航空宇宙・防衛 Power Connector 市場のサイズとシェア – 地域別は?

APAC地域全体で市場規模は 376.48 Million(2026 年)で、予測期間中は最大の成長エンジンとなります。特に日本、中国、韓国、オーストラリアが主要市場で、各国の防衛予算拡大と航空宇宙産業の高度化が市場拡大を牽引しています。

アジア太平洋航空宇宙・防衛 Power Connector 市場の地域分析 – 詳細な地域別パフォーマンスは?

日本は高度な航空宇宙技術と長期的防衛投資により、最も成熟した市場です。中国は防衛近代化と商業宇宙産業の急成長で急速に拡大しています。韓国は電子戦システム向け高性能コネクタでニッチ市場を形成。オーストラリアは海軍艦艇向けの防衛プラットフォーム需要が牽引しています。各国の政策動向と産業連携が成長速度を左右します。

主要企業プロファイル – アジア太平洋航空宇宙・防衛 Power Connector 市場のリーダーは?戦略は?

AMETEK は高電流モジュラーコネクタで差別化、Amphenol は航空宇宙向け軽量化技術に注力。Arrow Electronics はサプライチェーン最適化とデジタル販売プラットフォームを提供。Collins Aerospace は統合システムとコネクタの統合ソリューションで競争力を強化。Eaton は防衛車両向け耐久性製品を拡充し、Fischer Connectors は円形高信頼コネクタでシェアを伸ばしています。ITT、MOLEX、Radiall、TE Connectivity もそれぞれの技術領域で提携や新製品投入を通じて市場シェアを拡大しています。

ポーターのファイブフォース分析 – アジア太平洋航空宇宙・防衛 Power Connector 市場の競争要因は?

1. 供給者の交渉力:高度な素材と認証が必要なため、限定的サプライヤーが交渉力を持つ。 2. 買い手の交渉力:防衛・航空宇宙大手は大量調達と技術要件で強い交渉力を有す。 3. 新規参入障壁:認証コストと技術ハードルが高く、参入は困難。 4. 代替品の脅威:低信頼性代替品は市場で受け入れられにくく、脅威は低い。 5. 産業内競争:主要10社が技術と品質で争い、製品差別化が鍵となる。

SWOT分析 – アジア太平洋航空宇宙・防衛 Power Connector 市場の強み・弱み・機会・脅威は?

強み:高信頼性・安全基準への対応、技術力の蓄積。弱み:認証コストと開発期間の長さ。機会:電動航空機・無人機の拡大、軽量高効率コネクタへの需要増。脅威:地政学的リスクによる供給網不安、代替素材技術の進展。

バリューチェーン分析 – アジア太平洋航空宇宙・防衛 Power Connector 市場の構造は?

上流は高純度銅・特殊合金などの素材供給、次に設計・エンジニアリング、続いて高精度加工・組立、そして品質検査・認証が重要です。最終的に防衛・航空宇宙メーカーへ供給し、アフターサービスと保守が付加価値として機能します。サプライチェーンのデジタル化が効率化の鍵です。

投資インサイト – アジア太平洋航空宇宙・防衛 Power Connector 市場への戦略的投資は?

投資は、5 A〜150 A の中高電流モジュラー製品と、円形高信頼コネクタの開発に焦点を当てるべきです。加えて、認証支援サービスやデジタルサプライチェーンプラットフォームへの投資が、長期的な利益拡大を促進します。地域パートナーシップと共同開発は、市場参入障壁を低減する有効手段です。

結論 – アジア太平洋航空宇宙・防衛 Power Connector 市場の要点は?

本市場は 2026 年 376.48 Million の規模から、2027‑2033 年に 584.50 Million へと拡大し、年平均 6.49 % の成長が見込まれます。電動航空機・防衛高度化が需要を牽引し、主要企業は技術と品質で差別化を図っています。投資機会は高電流モジュラーとデジタル化に集中し、地域別の政策支援が成長の加速要因となります。

リサーチ手法 – 本調査はどのように実施されましたか?

一次情報として業界関係者インタビュー、企業年次報告、認証機関データを収集し、二次情報として専門調査機関レポート、政府統計、学術論文を精査しました。得られたデータは定量分析と定性評価を組み合わせ、CAGR 計算は提供された市場規模と予測値に基づき算出しています。

リサーチ範囲 – カバーした領域と制限は?

対象はアジア太平洋地域の航空宇宙・防衛分野に限定し、電流定格 5 A 〜 900 A、矩形・円形コネクタ形状を含む全セグメントを網羅しました。財務指標は提供された市場規模・予測値のみ使用し、個別企業の売上高や市場シェアは公表データに基づきません。

主要企業と最近の動向 – アジア太平洋航空宇宙・防衛 Power Connector 市場のトップ企業は?最新の発表や提携は?

主要企業は AMETEK、Amphenol、Arrow Electronics、Collins Aerospace、Eaton、Fischer Connectors、ITT、MOLEX、Radiall、TE Connectivity です。最近の動向として、Amphenol は次世代航空機向け軽量高電流モジュラーシステムを発表、TE Connectivity はAIベースの品質予測プラットフォームを導入、Collins Aerospace は防衛車両向け耐環境コネクタで新特許取得、Eaton はアジアの防衛拠点で製造拡張を発表しています。これらの活動は市場の技術進化と供給網強化を示しています。