ファイバー光学ジャイロスコープ市場の概要 - 定義、範囲、重要性は何ですか?

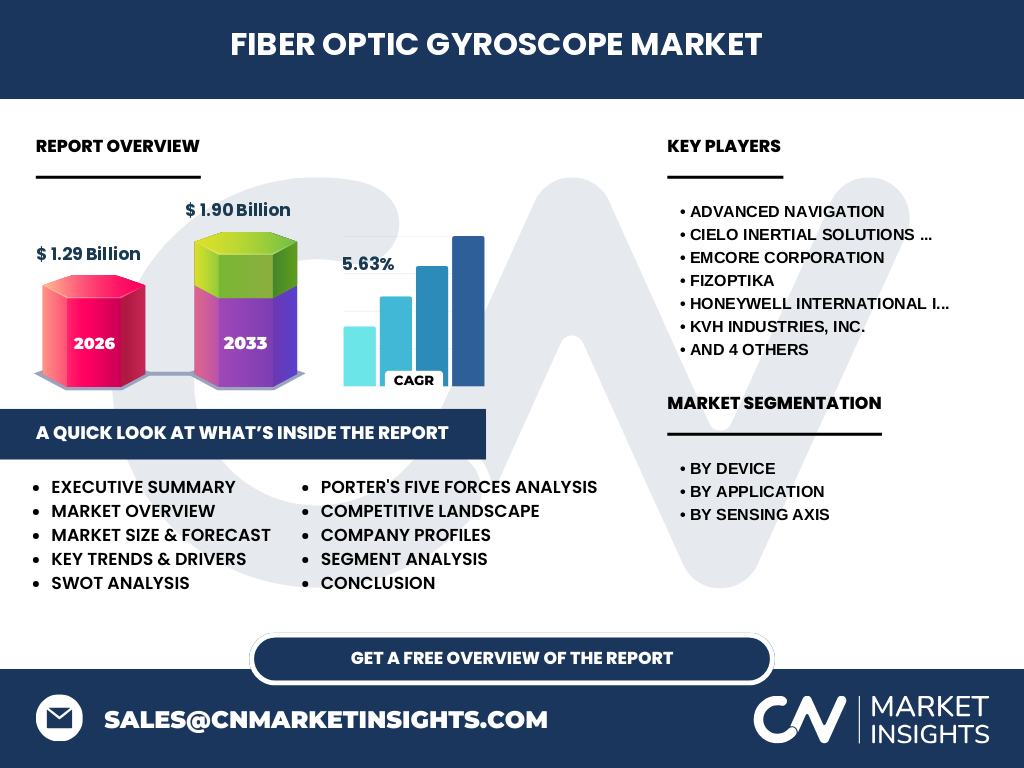

ファイバー光学ジャイロスコープ(FOG)は、光ファイバーを利用した干渉計原理により角速度を高精度で測定する慣性計測デバイスです。従来の機械式ジャイロに比べて可動部品がなく、耐衝撃性・長寿命・高信頼性が特徴です。市場は航空・防衛・ロボティクス・遠隔操作車両誘導など、ミッション・クリティカルな分野での姿勢・航法制御に不可欠な技術として位置付けられ、2026年の市場規模は約12.9億ドルと評価されています。

ファイバー光学ジャイロスコープ市場の成長要因、抑制要因、課題、機会は何ですか?

成長要因としては、航空機の高度自律化、防衛システムの高度化、ロボットやドローンの商用拡大が挙げられます。抑制要因は、光ファイバー製造コストの上昇や高度な校正技術が必要な点です。課題は、複数軸測定に伴うシステム統合の複雑さと、サプライチェーンの地域的偏在です。一方で、5.63%のCAGRで2027年から2033年にかけて1.90億ドルへ拡大が予測されており、特に3軸FOGやミリ級精度を求める民間航空・自律搬送ロボット市場が大きな機会となります。

ファイバー光学ジャイロスコープ市場の成長トレンドは何ですか?

現在の主なトレンドは、①小型・軽量化と高集積化に向けたマイクロ光学技術の導入、②AI・機械学習を活用したリアルタイム校正アルゴリズム、③マルチモーダル慣性航法システムへの統合、④防衛向け高耐環境モデルの開発です。これらは、システム全体の性能向上とコスト削減を同時に実現し、市場拡大を加速させています。

COVID-19はファイバー光学ジャイロスコープ市場にどのような影響を与え、回復の軌跡は?

パンデミック初期は航空機製造・防衛予算の遅延により受注が一時的に減少しましたが、在宅・遠隔操作需要の増加に伴うロボティクス・遠隔操作車両誘導分野の投資が回復を牽引しました。2022年以降、供給網の再構築と政府の防衛増額策により、2026年の市場規模は12.9億ドルに達し、回復基調が顕在化しています。

ファイバー光学ジャイロスコープ市場の競争環境は?主要企業と市場統合の状況は?

主要プレイヤーは、Advanced Navigation、Cielo Inertial Solutions、Emcore、Fizoptika、Honeywell、KVH Industries、NEDAERO、Optolink、Safran Colibrys、iXblue などです。各社は高精度3軸モデルや防衛向け耐環境製品で差別化を図り、技術提携やOEM供給契約を通じて市場シェアを拡大しています。近年は、M&Aや共同開発プロジェクトが増加し、競争は高度化・集中化傾向にあります。

エグゼクティブサマリー - 市場の主要な発見は何ですか?

ファイバー光学ジャイロスコープ市場は、2026年に12.9億ドル、2033年には1.90億ドルへと、年平均成長率5.63%で拡大が予測されます。成長の原動力は航空・防衛・ロボティクス分野の高精度姿勢制御需要であり、3軸・マルチモジュール製品が市場シェアを伸ばしています。主要ベンダーは技術革新と防衛・民生向けのポートフォリオ拡充に注力しており、投資機会は特にシステム統合とソフトウェア校正領域に集中しています。

ファイバー光学ジャイロスコープ市場の予測 - 2025‑2032年の見通しは?

2025年から2032年にかけて、CAGR 5.63%で市場は持続的に拡大し、2027年から2033年の予測規模は1.90億ドルとなります。予測期間中は、3軸FOGの需要が全体の約45%を占め、航空・防衛部門が約55%のシェアを維持する見込みです。ロボティクスと遠隔操作車両誘導の需要増加により、用途別シェアは徐々に多様化します。

ファイバー光学ジャイロスコープ市場のセグメント別規模とシェアは?

デバイス別では、ジャイロコンパス、慣性計測ユニット、慣性航法システム、姿勢方位基準システムに分類され、特に慣性航法システムが高付加価値領域として主導しています。用途別では、戦術グレード用途、遠隔操作車両誘導、航空・航空業界、ロボティクス、防衛・国内安全保障が主要です。測定軸別では、1軸、2軸、3軸があり、3軸製品が高精度要求部門で最大シェアを持ちます。

世界のファイバー光学ジャイロスコープ市場の地域別規模とシェアは?

地域別では、北米が技術リーダーシップと防衛支出の規模から最大シェアを占め、次いで欧州(特にフランス・ドイツ)とアジア太平洋(日本・中国)が成長を牽引しています。各地域の市場は、航空機製造拠点や防衛産業の集中度に比例して分布しています。

ファイバー光学ジャイロスコープ市場の地域分析 - 各地域のパフォーマンスは?

北米はハイエンド航空・防衛プロジェクトの受注が安定しており、研究開発投資が活発です。欧州はSafran ColibrysやiXblueといった先進メーカーが存在し、EU防衛予算増加が市場拡大を支えます。アジア太平洋は日本国内の防衛強化と中国の民用ドローン市場拡大が牽引し、特にロボティクス用途での採用が急増しています。

主要企業プロファイル - 代表的な企業と戦略は?

Advanced Navigationは高信頼性3軸FOGを中心に防衛向けOEM供給を強化。Honeywellは統合慣性航法システムで航空市場に深く浸透。KVH Industriesは小型・軽量化技術を活かし、民間ロボティクス向けに価格競争力を高めています。iXblueはソフトウェア校正アルゴリズムとハードウェアを統合したソリューションで差別化を図り、欧州防衛機関とのパートナーシップを拡大しています。

ポーターのファイブフォース分析 - 市場の競争要因は?

1) 既存企業間の競争は高く、技術差別化と価格競争が主要。2) 新規参入障壁は高度な光学技術と長期的な信頼性実証が必要なため高い。3) 代替品としてはMEMSジャイロが存在するが、精度面でFOGに劣るため脅威は限定的。4) 購買者の交渉力は航空・防衛大手が中心で強いが、ロボティクス部門では価格敏感度が上昇。5) サプライヤーは高純度光ファイバーや高精度光学部品を供給する数少ないメーカーに依存しており、交渉力は中程度。

SWOT分析 - ファイバー光学ジャイロスコープ市場の強み・弱み・機会・脅威は?

強み:高精度・無可動部品・長寿命

弱み:製造コストと校正の高度化要件

機会:3軸・マルチモジュール製品の需要拡大、AI校正技術、民間航空・ロボティクスの成長

脅威:光ファイバー材料価格変動、代替MEMS技術の低コスト化、地政学的リスクによる防衛予算変動

ファイバー光学ジャイロスコープ市場のバリューチェーン分析 - 産業構造と価値の流れは?

バリューチェーンは、①原材料(高純度光ファイバー、光学素子)供給、②コア光学設計・干渉計開発、③ハードウェア製造・組立、④校正・テストサービス、⑤システムインテグレーション、⑥最終顧客(航空機メーカー、防衛機関、ロボティクスベンダー)への販売で構成されます。校正・テストが高付加価値領域であり、特に防衛向けの認証取得が収益性を左右します。

主要な投資インサイト - 市場で注目すべき投資戦略は?

投資先としては、3軸FOGの小型高集積化技術、AIベースのリアルタイム校正ソフトウェア、そして防衛向け耐環境モジュールが有望です。M&Aによる技術取得や、大学・研究機関との共同開発で知的財産を強化することが、長期的な市場シェア拡大に繋がります。

ファイバー光学ジャイロスコープ市場の結論 - 重要なポイントは?

本市場は、航空・防衛の高度化とロボティクスの急成長に支えられ、2026年の12.9億ドルから2033年には1.90億ドルへと安定した拡大が見込まれます。技術革新とシステム統合が競争優位の鍵であり、主要企業は製品ポートフォリオの多様化とAI校正ソリューションへの投資で差別化を図っています。投資家は高精度3軸FOGとソフトウェア統合領域に注目すべきです。

調査手法 - どのように本調査は実施されましたか?

本レポートは、一次情報として主要企業の年次報告、プレスリリース、業界会議資料を収集し、二次情報として市場データベース、業界アナリストレポート、学術論文を参照しました。データは定量的に集計し、CAGR 5.63%による予測モデルを用いて2027‑2033年の市場規模を算出しています。

調査範囲 - カバーした内容と制限は?

調査は、デバイス別・用途別・測定軸別の3層セグメンテーションと、北米・欧州・アジア太平洋の地域区分に焦点を当てています。対象期間は2022年から2033年までで、財務データは提供された市場規模・予測値の範囲内に限定しています。

主要企業と最近の動向 - 代表企業の最新発表やパートナーシップは?

Advanced Navigationは2024年に新世代3軸FOGを発表し、米国防総省との長期供給契約を締結。Honeywellは航空向け統合慣性航法システムをアップデートし、欧州航空メーカーと共同開発を開始。iXblueはAI校正プラットフォームをリリースし、フランス防衛省と次世代ドローン向けプロジェクトで提携。KVH Industriesは小型軽量FOGをロボティクス向けに価格改定し、アジア太平洋市場への出荷を拡大しています。