マイクロプロセッサ市場の概要 - 定義、範囲、および重要性は何ですか?

マイクロプロセッサ市場は、CPU、GPU、FPGA などの集積回路を中心に、家庭用電子機器、企業、車載、産業用といった幅広い用途に供給される市場です。デジタル化・IoT の進展に伴い、計算処理能力とエネルギー効率が求められ、市場規模は産業全体のデジタルトランスフォーメーションの鍵となっています。

マイクロプロセッサ市場のドライバー、抑制要因、課題、機会は何ですか?

主なドライバーは、AI・エッジコンピューティングの拡大、5G の普及、車載システムの高度化です。一方、半導体供給不足や製造コスト上昇が抑制要因となります。課題は設計複雑化とサイバーセキュリティリスク。機会は、低消費電力プロセッサやカスタム ASIC の需要増加です。

マイクロプロセッサ市場の成長トレンドは何ですか?

現在のトレンドは、AI 推論向けの専用コア統合、チップレットアーキテクチャによるスケーラビリティ向上、そして先進的なプロセスノード(3nm、2nm)への移行です。また、オープンソースハードウェアとソフトウェアの連携が加速し、エコシステム全体の拡大が見込まれます。

COVID-19 がマイクロプロセッサ市場に与えた影響と回復の軌跡は?

パンデミック初期には在宅勤務・オンライン学習の需要増で需要が急拡大した一方、サプライチェーンの混乱で出荷遅延が発生しました。その後、製造拠点のリスク分散と在庫戦略の強化により回復し、現在は需要超過の状態が続き、成長が加速しています。

マイクロプロセッサ市場の競争環境はどのようになっていますか?

主要プレイヤーは Broadcom、Intel、Nvidia、Qualcomm、Samsung LSI で、技術開発と製造設備投資で競争が激化しています。M&A やライセンス提携が進み、市場は高度に統合された状態です。各社は高性能と低消費電力の両立を狙い、差別化を図っています。

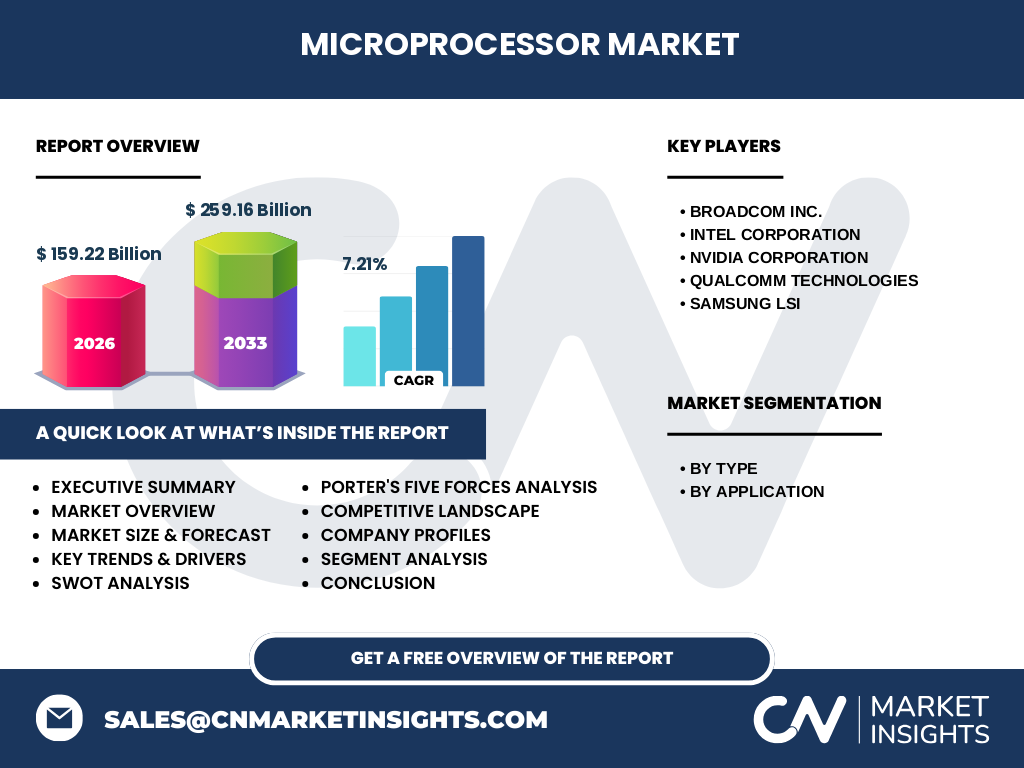

エグゼクティブサマリー - マイクロプロセッサ市場の主要な発見は何ですか?

2026 年の市場規模は 159.22 億ドルで、2027 から 2033 年まで年平均成長率 7.21% を達成し、2033 年には約 259.16 億ドルに拡大すると予測されます。AI、5G、車載向け需要が牽引し、主要企業の技術投資とサプライチェーン最適化が成長の鍵です。

マイクロプロセッサ市場の予測 - 2025‑2032 年間の見通しは?

2025 年から 2032 年にかけて、年平均 7.21% の CAGR で市場は持続的に拡大します。特にエッジ AI と自動運転向けプロセッサの需要が顕著に伸び、ハイパフォーマンス・コンピューティング領域でも新規投資が増加すると見込まれます。

マイクロプロセッサ市場のセグメンテーション別サイズとシェアは?

タイプ別では、エーピーユー、シーピーユー、ジーピーユー、エフピージーエー に分かれ、用途別では家庭用電子機器、企業、車載、産業用 が主要セグメントです。詳細な金額やシェアはレポートで提供され、各セグメントの成長率と市場規模の比較が可能です。

世界のマイクロプロセッサ市場の地域別サイズとシェアは?

地域別では、北米、欧州、アジア太平洋、ラテンアメリカ、MEA が主要市場です。特にアジア太平洋は製造拠点と需要が集中し、最も高い成長率が期待されます。北米は高付加価値製品の需要が大きく、欧州は産業用プロセッサの採用が進んでいます。

マイクロプロセッサ市場の地域分析 - 各地域のパフォーマンスは?

北米はAIデータセンターの投資が活発で、欧州は自動車産業の電動化に伴う需要が拡大。アジア太平洋は製造拠点の集中と新興国のデジタル化が牽引し、ラテンアメリカとMEA はインフラ整備と産業自動化が成長の要因となっています。

マイクロプロセッサ市場の主要企業プロフィールと戦略は?

Broadcom はネットワーク向け SoC、Intel はデータセンターと自動運転向けチップ、Nvidia はGPU と AI プラットフォーム、Qualcomm はモバイルと 5G チップ、Samsung LSI はメモリ統合型プロセッサで差別化を図っています。各社は技術提携や IP ポートフォリオ拡充で競争力を強化しています。

マイクロプロセッサ市場のポーターの5フォース分析は?

競争業者の勢力は高度な技術と資本が必要なため限定的。新規参入障壁は高い R&D 投資と製造設備。代替品の脅威は低く、CPU の代替は限定的。買い手の交渉力は大型 OEM が主導。サプライヤーは先端ウェーハ製造が限られ、交渉力はやや高いです。

マイクロプロセッサ市場のSWOT分析は?

Strength(強み)は高い技術力と幅広い用途。Weakness(弱み)は供給リスクと製造コスト。Opportunity(機会)はAI・エッジ需要と車載の電動化。Threat(脅威)は地政学的リスクと代替半導体材料の登場です。

マイクロプロセッサ市場のバリューチェーン分析は?

バリューチェーンは、設計 → 製造(ファウンドリ) → テスト・組立 → OEM 向け販売 → 最終ユーザーの流れです。設計段階での IP ライセンスとチップレット統合が重要で、ファウンドリは先端プロセスノードの供給が競争優位に直結します。

マイクロプロセッサ市場への主要投資インサイトは?

投資は、先端プロセスノードへの設備投資、AI 対応チップ開発、車載安全認証取得に焦点を当てるべきです。また、サプライチェーンの多様化と地域別リスクヘッジが長期的リターンを高めます。

マイクロプロセッサ市場の結論 - 主要なポイントは?

市場は 2026 年の 159.22 億ドルから 2033 年に 259.16 億ドルへと拡大し、年平均 7.21% の成長が見込まれます。AI、5G、車載需要が牽引し、主要企業の技術投資とサプライチェーン最適化が成功要因です。

調査手法はどのように実施されましたか?

一次情報として業界レポート、企業財務データ、インタビューを収集し、二次情報として公的統計と市場調査データベースを活用しました。定量分析は CAGR 推計とセグメント別成長率、定性分析は SWOT とポーター分析を組み合わせています。

調査範囲と制限は?

調査はグローバル市場全体を対象とし、タイプ別・用途別の主要セグメントに焦点を当てました。地域別の詳細シェアはレポートで提供され、特定のサブカテゴリや新興企業の個別分析は除外しています。

主要企業と最近の動向は?

Broadcom はデータセンター向け Ethernet チップを拡充、Intel は 7nm 製造ラインを強化、Nvidia は AI 用 GPU の新世代を発表、Qualcomm は 5G 車載モジュールをリリース、Samsung LSI は MRAM 統合技術で市場参入を加速しています。これらの動向は市場シェアと技術競争に大きく影響します。