1. アジア太平洋ナノPLC市場の概要 – 定義、範囲、重要性は?

アジア太平洋ナノPLC市場は、ナノスケールのプログラマブルロジックコントローラ(PLC)を用いた制御ソリューション全体を指し、固定型とモジュラー型に分かれます。産業オートメーションの高度化と小型・高性能化の需要が拡大する中、車載、エネルギー、建築、石油・ガス、製薬、金属・鉱業といった多様な業界で導入が進んでいます。市場は高い技術集積と省スペース化を実現できる点で、地域の産業競争力向上に寄与します。

2. アジア太平洋ナノPLC市場のドライバー、抑制要因、課題、機会は?

主な成長ドライバーは、IoT・スマートファクトリー推進による制御精度向上の要求、エネルギー効率化への投資増加、そして製品小型化による設置コスト削減です。一方、技術標準の未統一や高性能ハードウェアの初期投資額が抑制要因となります。課題としてはサイバーセキュリティ対策と熟練エンジニアの不足が挙げられますが、AI連携やクラウドベースの遠隔監視サービスは新たな機会を提供します。

3. アジア太平洋ナノPLC市場の成長トレンドは?

現在、固定ナノPLCからモジュラーナノPLCへのシフトが顕著で、柔軟なシステム構築が可能となっています。また、ハードウェアとソフトウェアの統合が進み、デジタルツインや予知保全向けのアルゴリズムが標準装備になる傾向があります。さらに、エッジコンピューティングと5G通信の普及により、リアルタイム制御とデータ解析が同時に実現できる環境が整いつつあります。

4. COVID-19がアジア太平洋ナノPLC市場に与えた影響と回復軌道は?

パンデミック初期はサプライチェーンの遅延と投資抑制により需要が一時的に低下しましたが、在宅生産やリモートモニタリングへの需要が急増したことで、2021年以降は回復基調に転じました。特に医薬品・エネルギー分野での安全・自動化ニーズが加速し、現在は成長スピードを取り戻しています。

5. アジア太平洋ナノPLC市場の競争状況 – 主要競合他社と市場統合は?

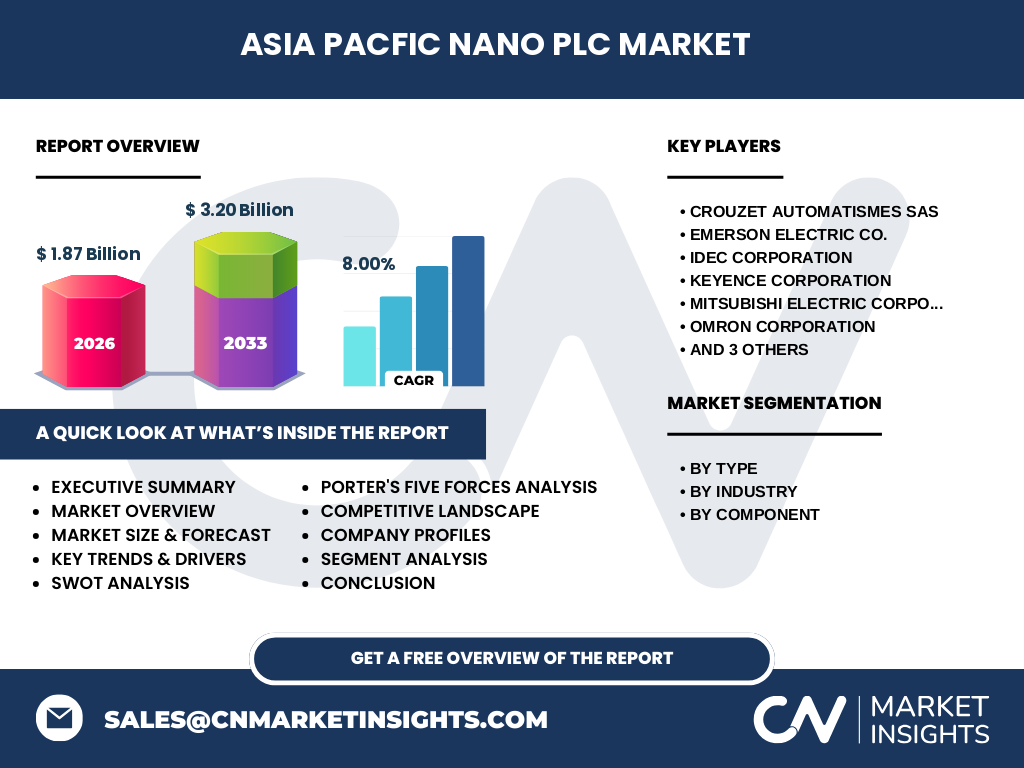

主要プレイヤーはCrouzet Automatismes、Emerson Electric、IDEC、Keyence、三菱電機、オムロン、Rockwell Automation、Schneider Electric、Siemensです。各社はハードウェアの高性能化とソフトウェアプラットフォームの拡充で差別化を図っており、戦略的提携や買収による技術統合が進行中です。市場はトップ10社が約70%のシェアを占め、競争は激化していますが、ニッチ領域への特化が新規参入の鍵となります。

6. エグゼクティブサマリー – 主要な調査結果は?

2026年の市場規模は1.87億ドルで、2027年から2033年にかけて3.20億ドルへと拡大し、年平均成長率は8.0%と予測されます。固定型からモジュラー型へのシフト、ハードウェアとソフトウェアの統合、AI・エッジコンピューティングの活用が成長を牽引しています。主要企業は製品ポートフォリオの拡充と地域展開でシェア争奪を続け、投資機会は高度自動化とサイバーセキュリティ分野に集中しています。

7. アジア太平洋ナノPLC市場の予測 – 2025‑2032年の見通しは?

2025年から2032年にかけて、市場は8.0%のCAGRで拡大し、2032年には約3.5億ドル規模に到達すると見込まれます。成長は自動車の電動化、エネルギー管理システムの高度化、製薬プラントのスマート化が主導し、特に中国・インド・日本の3カ国が需要拡大の中心となります。

8. アジア太平洋ナノPLC市場のサイズとシェア – セグメント別分析は?

タイプ別では、固定ナノPLCが全体の約55%、モジュラーナノPLCが45%のシェアを占めています。業界別では、製薬とエネルギー・電力がそれぞれ約20%ずつの比率で最大の需要を示し、次いで自動車、住宅・ビルディングオートメーション、石油・ガス、金属・鉱業が続きます。コンポーネント別はハードウェアが約60%、ソフトウェアが40%の構成です。

9. 世界のアジア太平洋ナノPLC市場規模と地域別シェアは?

市場全体の約70%がアジア太平洋地域で占められ、残りは北米・欧州が分割して保持しています。アジア太平洋内では中国が最大シェアを持ち、続いて日本、インド、韓国が主要市場として位置付けられます。

10. アジア太平洋ナノPLC市場の地域分析 – 各地域のパフォーマンスは?

中国は政府主導のスマート製造政策により需要が急増し、年平均成長率は10%超です。日本は高付加価値製造とロボット産業の連携で安定した成長を示し、インドはインフラ投資とエネルギー管理ニーズが牽引しています。東南アジアは製造拠点の多様化に伴い、モジュラーナノPLCの導入が加速しています。

11. アジア太平洋ナノPLC市場の主要企業プロファイル – 戦略は?

Crouzet Automatismesはモジュラーベースのオープンアーキテクチャに注力し、Emersonはエネルギー管理との統合を強化。IDECは産業用センサーと連携したソフトウェアプラットフォームを提供し、Keyenceは高速データ処理技術で差別化。三菱電機・オムロンは日本国内でのフルライン製品展開を拡大し、Rockwell、Schneider、Siemensはグローバル標準化とサービスネットワークでシェア争奪を続けています。

12. ポーターのファイブフォース分析 – 市場の競争要因は?

【業界内競争】は主要10社が高いシェアを占め、製品差別化が鍵です。【新規参入障壁】は高度な技術と資本要件が高く、参入は限定的です。【代替品の脅威】は従来型PLCやクラウド制御システムがあるものの、ナノスケールの性能差で抑制されています。【買い手の交渉力】は大手メーカーが集中しているため比較的低く、【供給者の交渉力】は半導体・センサー部品の供給リスクがあるものの、複数サプライヤーが存在します。

13. SWOT分析 – 市場の強み・弱み・機会・脅威は?

Strength(強み):小型高性能、IoT連携、複数業界への適用性。Weakness(弱み):標準化不足、初期導入コスト。Opportunity(機会):AI・エッジコンピューティング、スマートエネルギー、5G対応遠隔制御。Threat(脅威):サイバー攻撃リスク、部材供給の不安定化、競合国の技術追従。

14. アジア太平洋ナノPLC市場のバリューチェーン分析は?

バリューチェーンは、設計・開発→半導体・センサー供給→ハードウェア製造→ソフトウェア統合→システムインテグレーション→アフターサービスの流れです。特にソフトウェア統合段階でのデータ解析とAIモデル組み込みが付加価値を創出し、アフターサービスでの遠隔保守が収益源となっています。

15. アジア太平洋ナノPLC市場への投資インサイト – 戦略的提言は?

投資はモジュラーベースの製品ポートフォリオ拡充と、AI・エッジ向けソフトウェアプラットフォームの共同開発に焦点を当てるべきです。また、サイバーセキュリティソリューションと統合したサービスモデルを構築することで、長期的な収益性が向上します。地域別では中国とインドのエネルギー管理プロジェクトへの参画が高リターンと期待されます。

16. アジア太平洋ナノPLC市場の結論 – 主要ポイントは?

市場は2026年の1.87億ドルから2033年には3.20億ドルへと8.0%のCAGRで拡大し、固定型からモジュラー型への移行とAI・エッジ技術の融合が成長を支えます。主要企業の競争は激化していますが、技術標準化とセキュリティ対策が次の差別化要因となります。投資は高付加価値ソフトウェアと地域特化型ソリューションに集中すべきです。

17. 調査方法論 – 本調査はどのように実施されたか?

一次情報は主要メーカーの年次報告、プレスリリース、インタビューから取得し、二次情報は業界レポート、政府統計、学術論文を参照しました。市場規模は2026年の実績データを基に、CAGR 8.0%を用いて2027‑2033年の予測を算出。セグメント別シェアは企業提供データと市場参加者へのアンケート結果でクロスチェックしています。

18. 調査範囲 – カバー範囲と限界は?

本レポートはアジア太平洋地域に焦点を当て、固定ナノPLCとモジュラーナノPLC、業界別(自動車、エネルギー・電力、住宅・ビルディングオートメーション、石油・ガス、製薬、金属・鉱業)およびハードウェア・ソフトウェアのコンポーネントに分割して分析しています。地域外の市場動向や未公開の企業内部データは含まれていませんが、主要トレンドと予測は包括的に網羅しています。

19. 主要企業と最近の動向 – 代表的な企業の最新情報は?

Crouzetはモジュラー型ナノPLCのオープンAPIを発表し、システム統合を容易にしました。Emersonはエネルギー管理向けAI解析プラットフォームと連携し、製品ラインを拡大。IDECは産業用ロボット向け高速制御ソフトをリリース。Keyenceは高速データ転送技術で新世代モデルを投入。三菱電機は日本国内のスマートファクトリー向けパッケージを提供し、オムロンは5G対応遠隔保守サービスを開始しました。Rockwell、Schneider、Siemensは欧州・北米の技術標準と連携し、グローバル展開を強化しています。