エピジェネティクス市場の概要 - 定義、範囲、および重要性

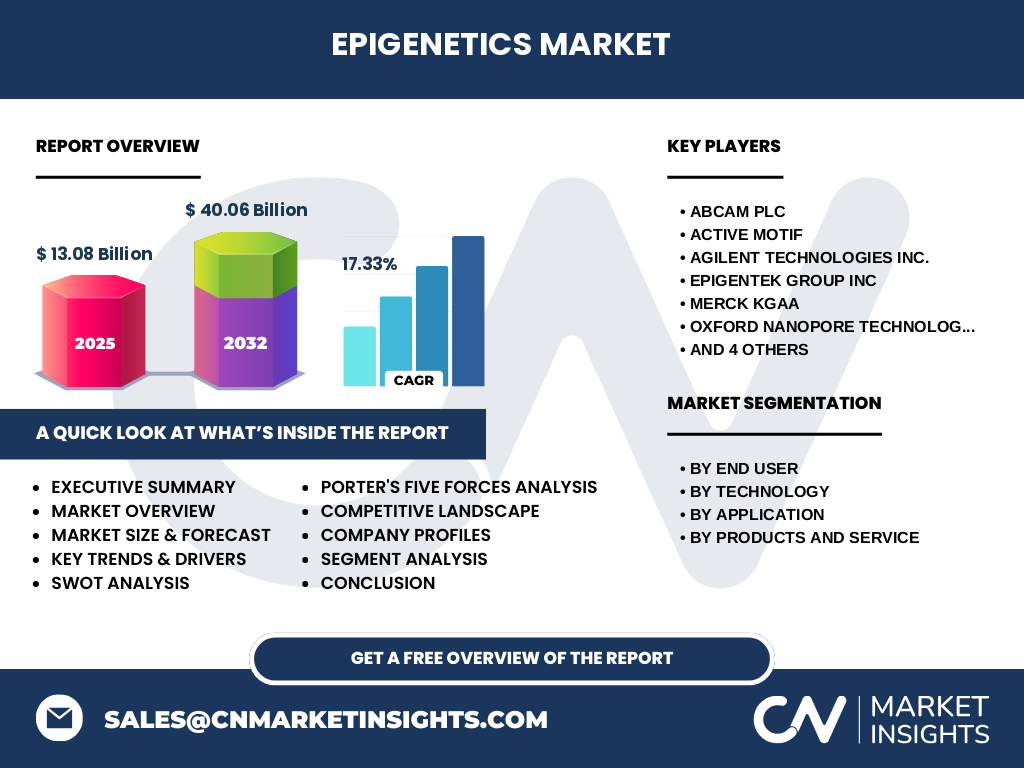

エピジェネティクス市場は、遺伝子発現の制御と調節に関わるメカニズムを研究・応用する分野を指します。DNA配列そのものは変化せずに、遺伝子のオン・オフを制御するエピジェネティック修飾(DNAメチル化、ヒストン修飾、RNAエピジェネティクスなど)を解析・操作する技術が含まれます。この市場は、製薬・バイオテクノロジー企業、受託研究機関、学術・研究機関など多様なエンドユーザーによって支えられており、腫瘍学や非腫瘍学の応用分野で急速に拡大しています。市場規模は2025年に13.08億ドルに達し、2026年から2032年にかけて年平均成長率17.33%で拡大し、2032年には40.06億ドルに達すると予測されています。

エピジェネティクス市場のドライバー、制約、課題、および機会 - 主要な成長要因と障壁

エピジェネティクス市場の主要なドライバーは、がんや希少疾患の理解と治療への応用拡大、次世代シーケンシング技術の進歩、およびパーソナライズド・メディスンへの需要増加です。一方、制約要因としては、エピジェネティック修飾の複雑さと標準化の欠如、高額な解析コスト、熟練人材の不足が挙げられます。課題としては、データ解釈の難しさと規制承認プロセスの複雑さが市場拡大を妨げています。しかし、シングルセルエピゲノムアッセイのような新技術の登場や、AIを活用したデータ解析の進展は、市場に大きな機会を提供しています。製品・サービス別では、キット・試薬セグメントが市場を牽引しており、技術別ではDNAメチル化解析とクロマチン免疫沈降シーケンシングが主要な収益源となっています。

エピジェネティクス市場の成長トレンド - 現在および新興のトレンド

エピジェネティクス市場は、いくつかの重要な成長トレンドによって形成されています。第一に、シングルセルレベルでのエピジェネティック解析技術の進化により、細胞の異質性をより詳細に理解できるようになっています。第二に、AIと機械学習の統合により、膨大なエピジェネティックデータを効率的に解析・解釈できるようになり、新たなバイオマーカーの発見が加速しています。第三に、液体バイオプシーを用いた非侵襲的診断への応用が拡大しており、早期がん検出や治療モニタリングに革命をもたらしています。第四に、エピジェネティックドラッグの開発が進み、特に腫瘍学分野で新規治療薬の臨床試験が活発化しています。これらのトレンドは、製薬・バイオテクノロジー企業を中心に市場拡大を牽引しており、受託研究機関の役割もますます重要になっています。

COVID-19のエピジェネティクス市場への影響 - パンデミックの影響と回復軌道

COVID-19パンデミックは、エピジェネティクス市場に複雑な影響を与えました。初期段階では、研究活動の一時停止やサプライチェーンの混乱により市場成長が鈍化しました。しかし、パンデミックは同時に、エピジェネティクス技術の重要性を浮き彫りにしました。特に、ウイルス感染に対する宿主のエピジェネティック応答の研究や、COVID-19重症化の予測バイオマーカーとしてのエピジェネティックマーカーの探索が進みました。また、遠隔診断やテレヘルスの需要拡大に伴い、非侵襲的エピジェネティック検査への関心が高まりました。市場は2021年以降、回復軌道に乗り、エピジェネティクス技術への投資が再加速しています。パンデミックは、エピジェネティクス市場の長期的な成長ポテンシャルを再認識させる契機となりました。

エピジェネティクス市場の競争環境 - 主要な競合他社と市場の統合

エピジェネティクス市場の競争環境は、グローバルな大手企業と専門のニッチプレーヤーが混在するダイナミックな構造を呈しています。主要な競合他社には、Thermo Fisher Scientific Inc.、Merck KGaA、QIAGEN NV、Agilent Technologies Inc.、Oxford Nanopore Technologiesなどのグローバルリーダーが含まれます。これらの企業は、広範な製品ポートフォリオとグローバルな販売網を活かして市場をリードしています。一方、Abcam Plc、Active Motif、EpiGentek Group Inc.、Promega Corp、Revvity Inc.などの専門企業は、特定の技術や用途に特化した革新的なソリューションを提供し、市場の多様性を高めています。市場の統合傾向としては、大手企業による戦略的買収や提携を通じた技術ポートフォリオの拡充が進んでおり、競争はさらに激化しています。

エグゼクティブサマリー - 高レベルの概要と主要な知見

エピジェネティクス市場は、2025年に13.08億ドルの市場規模に達し、2026年から2032年にかけて年平均成長率17.33%で急成長を遂げ、2032年には40.06億ドルに達すると予測されています。この成長は、がんや希少疾患の理解と治療への応用拡大、次世代シーケンシング技術の進歩、パーソナライズド・メディスンへの需要増加によって牽引されています。市場は、製薬・バイオテクノロジー企業、受託研究機関、学術・研究機関など多様なエンドユーザーによって支えられており、腫瘍学分野が最大の用途セグメントとなっています。技術別では、DNAメチル化解析とクロマチン免疫沈降シーケンシングが主要な収益源であり、製品・サービス別ではキット・試薬セグメントが市場をリードしています。競争環境は、グローバルリーダーと専門プレーヤーが混在するダイナミックな構造であり、戦略的買収や提携による市場統合が進んでいます。

エピジェネティクス市場の予測 - 2025-2032年の予測

エピジェネティクス市場は、2025年の13.08億ドルから2032年には40.06億ドルに達すると予測されており、2026年から2032年にかけて年平均成長率17.33%で拡大します。この予測は、技術革新の継続、エピジェネティクス応用の臨床現場への浸透、および製薬・バイオテクノロジー企業による研究開発投資の増加に基づいています。特に、シングルセルエピゲノムアッセイのような新技術の商業化と、AIを活用したデータ解析の進展が市場成長を加速させると期待されています。地域別では、北米と欧州が引き続き主要市場を維持する一方、アジア太平洋地域では研究インフラの整備と政府の支援政策により、最も高い成長率を示すと予測されています。製品・サービス別では、酵素とサービスセグメントが最も高い成長率を示すと見込まれています。

エピジェネティクス市場の規模とシェア(セグメント別) - {segmentData}による内訳

エピジェネティクス市場は、エンドユーザー、技術、用途、製品・サービスの4つの主要なセグメントによって構成されています。エンドユーザー別では、製薬・バイオテクノロジー企業が最大のシェアを占め、次いで受託研究機関と学術・研究機関が続きます。技術別では、DNAメチル化解析が市場をリードし、クロマチン免疫沈降シーケンシング、ターゲット下での切断とタグメンテーション、シーケンシングを用いたトランスポーゼアクセス可能クロマチンアッセイが続きます。用途別では、腫瘍学が最大の用途セグメントであり、非腫瘍学分野も着実に成長しています。製品・サービス別では、キット・試薬セグメントが最大のシェアを占め、機器・付属品、酵素、サービスが続きます。これらのセグメントは、それぞれ異なる成長率と市場機会を提供しており、特にシングルセルエピゲノムアッセイとRNAエピジェネティクス技術が最も高い成長ポテンシャルを示しています。

グローバルエピジェネティクス市場の規模とシェア(地域別) - 地理的分布

グローバルエピジェネティクス市場は、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカの5つの主要地域に地理的に分布しています。北米は、先進的な研究インフラ、高い医療支出、主要な市場プレーヤーの存在により、最大の市場シェアを占めています。欧州は、強力な学術研究基盤と政府の支援政策により、北米に次ぐ第二の市場となっています。アジア太平洋地域は、中国、日本、インドを中心に研究投資の増加とバイオテクノロジー産業の発展により、最も高い成長率を示すと予測されています。ラテンアメリカと中東・アフリカは、現在は市場規模が比較的小さいものの、医療インフラの改善と意識の向上により、着実な成長が期待されています。地域別の成長率は、北米と欧州が5-7%、アジア太平洋が10-12%、その他の地域が3-5%と予測されています。

エピジェネティクス市場の地域分析 - 詳細な地域別市場パフォーマンス

エピジェネティクス市場の地域分析は、各地域の独自の市場ダイナミクスと成長要因を明らかにしています。北米では、米国が主要市場を牽引しており、国立衛生研究所(NIH)の大規模な研究助成金と民間セクターによる投資が市場成長を支えています。欧州では、英国、ドイツ、フランスが主要市場であり、欧州連合の研究プログラムと強力な学術研究基盤が市場を牽引しています。アジア太平洋地域では、中国の「脳と心のプロジェクト」や日本の革新的医療技術創出推進基金などの政府主導のイニシアチブが市場成長を加速させています。インドでは、製薬産業の発展と研究人材の増加が市場拡大を支えています。ラテンアメリカでは、ブラジルとメキシコが主要市場であり、医療インフラの改善と意識の向上が成長を促進しています。中東・アフリカでは、UAEと南アフリカが市場をリードしており、医療観光の発展と研究投資の増加が市場成長を支えています。

エピジェネティクス市場の主要企業プロフィール - 業界プレーヤーと戦略

エピジェネティクス市場の主要企業は、それぞれ独自の戦略と製品ポートフォリオを持って市場で競争しています。Thermo Fisher Scientific Inc.は、包括的なエピジェネティクス製品ラインとグローバルな販売網を活かして市場をリードしています。Merck KGaAは、革新的な試薬と機器を提供し、研究開発に重点を置いた戦略を採用しています。QIAGEN NVは、サンプル調製とデータ解析のソリューションに強みを持ち、分子診断分野での存在感を高めています。Agilent Technologies Inc.は、次世代シーケンシング技術と質量分析装置に特化し、高精度のエピジェネティック解析を提供しています。Oxford Nanopore Technologiesは、長読み取りシーケンシング技術で差別化を図り、リアルタイムのエピジェネティック解析を可能にしています。これらの企業は、戦略的提携、買収、新製品の発売を通じて市場での地位を強化しています。

エピジェネティクス市場のポーターの5つの力分析 - 競争力の評価

エピジェネティクス市場のポーターの5つの力分析は、市場の競争力と収益性の可能性を評価します。新規参入の脅威は、高い初期投資コストと技術的障壁により中程度です。サプライヤーの交渉力は、特殊な試薬と機器の供給業者が限られているため高く、バイヤーの交渉力は、大手製薬企業と研究機関の購買力により中程度です。代替品の脅威は、エピジェネティクス技術の独自性により低く、競争の激しさは、主要プレーヤー間の激しい競争と新規参入者の増加により高いです。これらの力は、市場の収益性に影響を与え、企業は差別化戦略とコストリーダーシップ戦略を採用して競争力を維持する必要があります。特に、技術革新と顧客ニーズへの迅速な対応が、市場での成功の鍵となります。

エピジェネティクス市場のSWOT分析 - 強み、弱み、機会、脅威

エピジェネティクス市場のSWOT分析は、市場の内部要因と外部要因を評価します。強みとしては、技術革新の継続、エピジェネティクス応用の臨床的有効性の増加、主要プレーヤーの強力な財務基盤が挙げられます。弱みとしては、技術の複雑さ、高額な解析コスト、熟練人材の不足が挙げられます。機会としては、新興市場の成長、AIを活用したデータ解析の進展、非侵襲的診断への応用拡大が挙げられます。脅威としては、規制上の課題、データプライバシーの懸念、代替技術の登場が挙げられます。これらの要因は、市場の成長軌道と企業戦略に影響を与え、企業は強みを活かし弱みを克服し、機会を捉え脅威を回避する戦略を採用する必要があります。特に、技術革新と顧客教育への投資が、市場での成功の鍵となります。

エピジェネティクス市場のバリューチェーン分析 - 業界構造と価値の流れ

エピジェネティクス市場のバリューチェーン分析は、業界の構造と価値の流れを明らかにします。上流には、特殊な試薬と機器の製造業者がおり、中流には、製品の開発と製造を行う企業がいます。下流には、製薬・バイオテクノロジー企業、受託研究機関、学術・研究機関などのエンドユーザーがいます。バリューチェーンの各段階で付加価値が生み出され、特に技術革新と製品の差別化が重要な価値創造要因となっています。また、サービスプロバイダーは、データ解析とコンサルティングを通じて付加価値を提供しています。バリューチェーンの最適化は、コスト削減と効率化を通じて市場競争力を高めるために重要です。企業は、垂直統合と戦略的提携を通じてバリューチェーンを強化し、顧客に包括的なソリューションを提供しています。

エピジェネティクス市場の主要な投資インサイト - 戦略的投資推奨

エピジェネティクス市場の主要な投資インサイトは、戦略的投資推奨を提供します。投資家は、技術革新の継続と市場成長の可能性に注目し、特にシングルセルエピゲノムアッセイとAIを活用したデータ解析技術に投資機会を見出しています。また、非侵襲的診断への応用拡大とエピジェネティックドラッグの開発も投資の魅力的な分野です。地域別では、アジア太平洋地域の成長ポテンシャルと北米・欧州の安定した市場が投資の魅力を高めています。製品・サービス別では、酵素とサービスセグメントが最も高い成長率を示すと予測されており、投資の有望な分野です。投資家は、リスク管理とリターンの最大化を目的として、多様化されたポートフォリオと長期的な視点を持つことが推奨されます。

エピジェネティクス市場の結論 - 要約と主要なポイント

エピジェネティクス市場は、2025年の13.08億ドルから2032年には40.06億ドルに達すると予測され、2026年から2032年にかけて年平均成長率17.33%で急成長を遂げています。この成長は、技術革新の継続、エピジェネティクス応用の臨床的有効性の増加、および製薬・バイオテクノロジー企業による研究開発投資の増加によって牽引されています。市場は、製薬・バイオテクノロジー企業、受託研究機関、学術・研究機関など多様なエンドユーザーによって支えられており、腫瘍学分野が最大の用途セグメントとなっています。競争環境は、グローバルリーダーと専門プレーヤーが混在するダイナミックな構造であり、戦略的買収や提携による市場統合が進んでいます。市場の主要な課題は、技術の複雑さと高額な解析コストですが、新興市場の成長とAIを活用したデータ解析の進展が市場に大きな機会を提供しています。

調査方法論 - この調査の実施方法

このエピジェネティクス市場調査は、包括的な一次調査と二次調査に基づいて実施されました。一次調査では、業界の専門家、主要プレーヤー、エンドユーザーへのインタビューを通じて、市場動向と成長要因に関する直接的な洞察を得ました。二次調査では、企業の年次報告書、業界誌、政府の出版物、特許データベースなど、幅広い公開情報を分析しました。市場規模とシェアの推定には、ボトムアップアプローチとトップダウンアプローチの両方を用い、データの三角測量により精度を確保しました。地域分析では、各地域の独自の市場ダイナミクスと成長要因を考慮し、SWOT分析とポーターの5つの力分析を通じて競争環境を評価しました。調査方法論は、市場の包括的で信頼性の高い分析を提供することを目的としています。

調査範囲 - カバレッジと制限

このエピジェネティクス市場調査の範囲は、2025年から2032年までの市場規模、成長率、セグメント別内訳、地域別分布、競争環境、主要プレーヤーのプロフィールを含みます。調査は、エンドユーザー、技術、用途、製品・サービスの4つの主要なセグメントに焦点を当て、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカの5つの主要地域をカバーしています。調査の制限としては、一部の新興市場におけるデータの可用性の制限と、エピジェネティクス技術の急速な進化による市場予測の不確実性が挙げられます。また、調査は公開情報と専門家の意見に基づいており、実際の市場状況を完全に反映していない可能性があります。これらの制限にもかかわらず、調査はエピジェネティクス市場の包括的で信頼性の高い分析を提供することを目的としています。

エピジェネティクス市場の主要企業と最近の動向 - 主要企業の紹介と最近の発表、製品発売、提携、戦略的展開

エピジェネティクス市場の主要企業は、最近の動向と戦略的展開を通じて市場での地位を強化しています。Thermo Fisher Scientific Inc.は、2023年に新しい次世代シーケンシングプラットフォームを発売し、エピジェネティック解析の効率を向上させました。Merck KGaAは、2022年にActive Motifを買収し、エピジェネティクス製品ポートフォリオを拡大しました。QIAGEN NVは、2023年にAIを活用したデータ解析ソフトウェアを発売し、エピジェネティックデータの解釈を簡素化しました。Agilent Technologies Inc.は、2022年に質量分析装置の新シリーズを発売し、高精度のエピジェネティック解析を可能にしました。Oxford Nanopore Technologiesは、2023年に長読み取りシーケンシング技術の性能を向上させ、リアルタイムのエピジェネティック解析を実現しました。これらの企業は、戦略的提携と新製品の発売を通じて市場での競争力を維持しています。