表观基因组学市场概述 - 定义、范围和重要性

表观基因组学是指研究不涉及DNA序列改变的基因表达调控机制的学科,主要关注DNA甲基化、组蛋白修饰、染色质重塑等表观遗传修饰。该市场涵盖了从研究工具、试剂盒到仪器设备和服务的完整产业链,为药物发现、疾病诊断和个性化医疗提供关键技术支持。随着精准医疗的兴起和对复杂疾病发病机制的深入理解,表观基因组学市场正成为生物技术领域的重要增长点,为制药企业、研究机构和CRO公司提供创新的解决方案。

表观基因组学市场驱动因素、制约因素、挑战和机遇

市场的主要驱动因素包括:癌症发病率的上升推动了肿瘤学研究需求,精准医疗和个性化治疗的发展促进了表观遗传学应用,以及技术进步降低了测序成本和提高了分析效率。制约因素包括高昂的仪器设备成本、复杂的技术要求和标准化的缺乏。挑战主要集中在数据解读的复杂性和跨学科人才的短缺。机遇方面,新兴市场对先进医疗技术的接受度提高,以及单细胞表观基因组学等新兴技术的商业化前景广阔。

表观基因组学市场增长趋势

当前市场呈现出向自动化和高通量技术发展的趋势,单细胞表观基因组学分析成为研究热点,同时多组学整合分析(如表观基因组学与基因组学、转录组学的结合)逐渐成为主流。新兴趋势包括AI和机器学习在数据处理中的应用,便携式和即时检测设备的研发,以及表观遗传学在罕见病和神经退行性疾病研究中的扩展应用。市场正从以研究为主逐步向临床诊断和治疗监测方向转型。

COVID-19对表观基因组学市场的影响

疫情初期,由于实验室关闭和研究经费的重新分配,市场一度受到一定冲击。然而,表观基因组学在理解病毒感染机制和宿主免疫反应方面发挥了重要作用,这反而加速了相关技术的应用和认可。后疫情时代,市场呈现出更强劲的复苏势头,尤其是在药物研发和疾病诊断领域的应用得到进一步巩固,远程协作和数据共享的需求也推动了云端分析平台的发展。

表观基因组学市场竞争格局

市场竞争格局呈现寡头垄断状态,Thermo Fisher Scientific、QIAGEN、Agilent Technologies等国际巨头占据主要市场份额。这些公司通过并购、合作和自主研发不断扩大产品线和技术优势。同时,Active Motif、EpiGentek等专业公司专注于特定技术领域,形成了差异化的竞争策略。市场整合趋势明显,大型企业通过收购初创公司获取创新技术和专利。

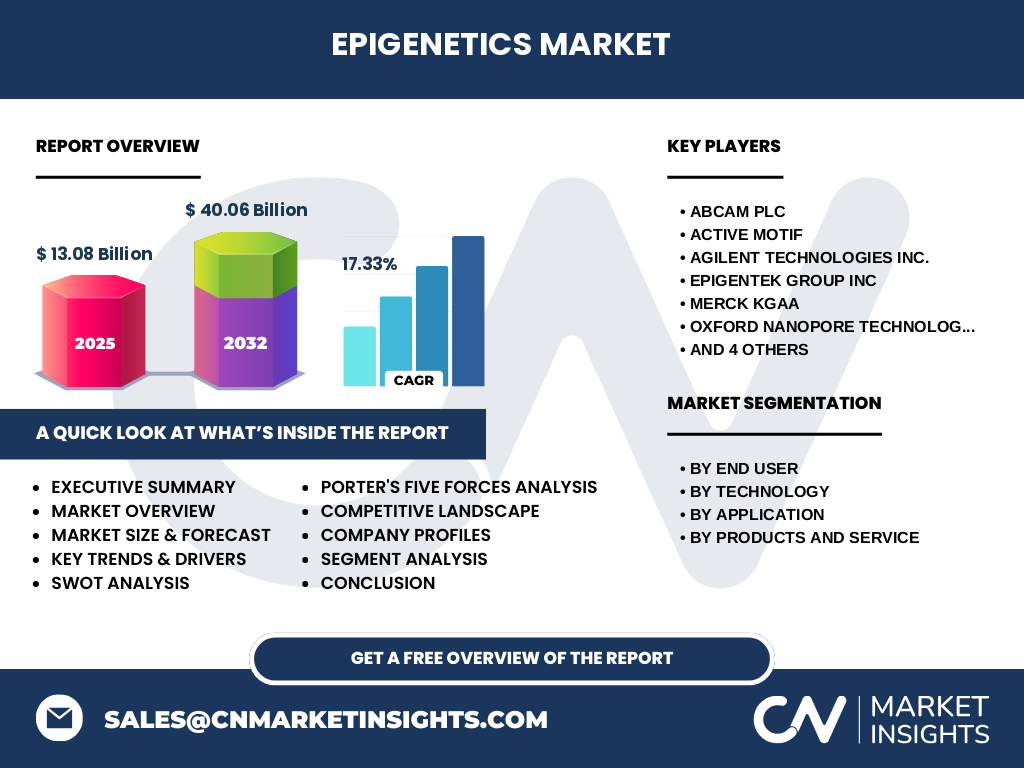

执行摘要 - 表观基因组学市场的关键发现

表观基因学市场正处于快速增长阶段,从2025年的13.08亿美元增长到2032年的40.06亿美元,复合年增长率达到17.33%。市场增长主要由肿瘤学应用和技术进步驱动,制药和生物技术公司是最大的终端用户群体。DNA甲基化分析和染色质免疫沉淀测序等技术占据主导地位,而试剂盒和试剂是最大的产品类别。北美地区目前占据最大市场份额,但亚太地区有望实现最快增长。

表观基因组学市场预测(2025-2032)

根据市场分析,表观基因组学市场将在未来8年保持高速增长态势。从2025年的13.08亿美元增长到2032年的40.06亿美元,复合年增长率为17.33%。这一增长主要得益于技术创新、应用领域的不断扩展以及新兴市场的崛起。特别是在肿瘤学和非肿瘤学应用方面,市场将呈现多元化发展趋势。同时,单细胞表观基因组学和多组学整合分析等新兴技术将成为增长的新引擎。

按细分市场的表观基因组学市场规模和份额

按终端用户划分,制药和生物技术公司目前占据最大份额,这主要归因于其庞大的研发投入和对表观基因组学技术在药物发现中的应用需求。按技术划分,DNA甲基化分析因其成熟度和广泛应用而领先市场,染色质免疫沉淀测序紧随其后。在应用领域,肿瘤学因癌症研究的迫切需求而占据主导地位,而非肿瘤学应用虽然起步较晚,但增长潜力巨大。按产品和服务划分,试剂盒和试剂因其重复购买特性而成为最大的收入来源。

按地区划分的全球表观基因组学市场规模和份额

北美地区目前占据最大的市场份额,这主要得益于其先进的研究基础设施、大量的制药企业和较高的研发投入。欧洲市场紧随其后,得益于其完善的医疗体系和强大的学术研究实力。亚太地区虽然起步较晚,但由于人口基数大、疾病负担重以及政府对生物技术产业的支持,正呈现出最快的增长势头。拉丁美洲和中东非洲地区市场相对较小,但随着医疗水平的提高和经济的发展,也将迎来增长机遇。

表观基因组学市场的区域分析

北美市场以美国为核心,拥有最多的市场参与者和最先进的技术,特别是在肿瘤学研究和药物开发方面处于领先地位。欧洲市场以德国、英国和法国为代表,其优势在于强大的学术研究实力和严格的质量标准。亚太市场以中国、日本和印度为主要驱动力,政府的大力支持和庞大的患者群体为市场增长提供了动力。值得注意的是,各区域市场在技术应用和监管环境方面存在差异,这为跨区域合作和市场进入策略提供了重要参考。

表观基因组学市场领先公司简介

Thermo Fisher Scientific作为市场领导者,通过其广泛的产品组合和全球布局保持竞争优势。QIAGEN专注于样本制备和检测解决方案,其产品在研究和临床应用中均有广泛使用。Agilent Technologies在色谱和质谱技术方面具有深厚积累,为表观基因组学研究提供高端解决方案。Active Motif和EpiGentek等专业公司则通过专注于特定技术领域(如染色质分析和DNA甲基化)来开辟市场。这些公司普遍采用产品创新、战略合作和市场扩展的策略来保持竞争力。

表观基因组学市场的波特五力分析

供应商议价能力中等,主要试剂和仪器供应商集中,但替代品的出现一定程度上削弱了其议价能力。购买者议价能力较强,特别是在制药企业等大客户中,他们对价格和技术要求较高。新进入者的威胁中等,高昂的研发成本和技术壁垒限制了新企业的进入,但创新型初创公司仍有机会在细分市场中找到立足点。替代品的威胁较低,表观基因组学技术在某些应用中具有独特优势。行业内竞争激烈,主要玩家通过产品创新和市场扩展来争夺份额。

表观基因组学市场的SWOT分析

优势:技术成熟度不断提高,应用领域广泛,市场需求稳定增长。劣势:技术复杂,需要专业人才,数据解读有一定难度。机会:精准医疗的兴起,新兴市场潜力巨大,多组学整合分析趋势明显。威胁:激烈的市场竞争,潜在的监管挑战,经济波动对研发投入的影响。总体来看,市场的优势和机会大于威胁和劣势,为持续增长奠定了基础。

表观基因组学市场价值链分析

表观基因组学市场的价值链涵盖了从原材料供应商到最终用户的完整流程。上游包括试剂和耗材供应商,中游涵盖仪器设备制造商和技术服务提供商,下游则是制药企业、研究机构和临床诊断机构。增值主要体现在技术创新、产品质量提升和服务优化上。特别是数据分析环节,通过AI和大数据的应用,极大地提升了信息的价值密度。产业链各环节的协同对于市场的健康发展至关重要。

表观基因组学市场的关键投资见解

投资机会主要集中在技术创新型企业,特别是那些在单细胞表观基因组学、多组学整合分析等前沿领域具有独特技术的公司。此外,为制药企业提供一体化解决方案的服务型企业也值得关注。新兴市场的增长潜力不容忽视,特别是在亚太地区,政府支持和市场需求的双重驱动为投资提供了良好环境。风险方面,需要关注技术路线的演变和监管政策的变化,以及市场竞争可能带来的价格压力。

表观基因组学市场结论

表观基因组学市场正处于快速增长和转型的关键时期,技术进步和应用扩展共同推动着市场向前发展。尽管面临一些挑战,但市场的整体前景依然乐观。未来几年,随着技术的进一步成熟和新兴市场的崛起,市场将迎来更广阔的发展空间。对于企业而言,持续的技术创新和战略布局将是保持竞争力的关键;对于投资者来说,把握市场趋势和识别增长点将是实现投资价值的关键。

研究方法论

本研究采用了定性和定量相结合的研究方法。通过广泛的市场调研、行业专家访谈和二手数据收集,获取了关于市场规模、增长趋势、竞争格局等方面的信息。数据经过严格的验证和交叉比对,以确保其准确性和可靠性。同时,运用了市场工程技术,包括数据三角验证和自上而下与自下而上的方法,以得出全面的市场估计和预测。

研究范围

本研究涵盖了全球表观基因组学市场的主要细分市场、地区和竞争格局。研究时间范围从2025年到2032年,重点关注市场规模、增长趋势、驱动因素和挑战等关键方面。研究范围包括按终端用户、技术、应用和产品服务的市场细分,以及区域市场的详细分析。同时,对主要市场参与者的战略和竞争地位进行了深入研究。

表观基因组学市场的主要公司和最新发展

Abcam Plc最近推出了多款用于表观遗传学研究的抗体产品,进一步丰富了其产品线。Active Motif宣布与多家制药企业建立合作伙伴关系,共同开发表观遗传学药物。Agilent Technologies发布了新一代染色质免疫沉淀测序试剂盒,性能得到显著提升。EpiGentek Group Inc.推出了用于DNA甲基化分析的自动化解决方案。Merck KGaA通过收购扩大了其在表观遗传学领域的技术储备。Oxford Nanopore Technologies发布了便携式测序设备的新版本,为现场表观基因组学研究提供了可能。Promega Corp宣布在RNA表观遗传学领域取得重要突破。QIAGEN NV发布了整合多组学数据的分析平台。Revvity Inc.与多家学术机构合作,推动单细胞表观基因组学技术的发展。Thermo Fisher Scientific Inc.宣布投资建设新的研发中心,专注于表观遗传学创新技术。这些发展表明,市场参与者正通过技术创新和战略合作来巩固其市场地位。