ECGテレメトリーデバイス市場の概要 - 定義、範囲、重要性は何ですか?

ECGテレメトリーデバイス市場は、遠隔で心電図(ECG)データを取得・送信し、リアルタイムで診断・モニタリングを可能にする医療機器とサービスの集合体を指します。対象製品は、安静時ECGデバイスとストレス時ECGデバイスの二大カテゴリに分かれ、在宅医療と病院の両エンドユーザーに供給されます。人口高齢化と慢性心疾患の増加に伴い、継続的な心電図モニタリングの需要が拡大し、早期診断・治療介入を支援する重要なインフラとして位置付けられています。

ECGテレメトリーデバイス市場のドライバー、抑止要因、課題、および機会は何ですか?

ドライバー:高齢化社会の進行、心血管疾患罹患率の上昇、遠隔医療への政策支援、IoT・AI技術の成熟が市場拡大を牽引します。抑止要因:デバイスの初期導入コスト、データプライバシーに関する規制、医療機関の既存システムとの統合障壁が成長を抑える要素です。課題:測定精度のバリエーション、患者コンプライアンス、通信インフラの地域格差が主な課題です。機会:AIを活用した自動異常検出、予防医療へのシフト、パーソナライズドヘルスケアサービスとの連携が新たな成長機会を提供します。

ECGテレメトリーデバイス市場の成長トレンドはどのようなものですか?

現在のトレンドは、ウェアラブル型デバイスの小型化とバッテリー長寿命化、クラウドベースのデータ解析プラットフォームの普及、そして遠隔診断を支える医師向けAI支援ツールの導入です。さらに、在宅医療市場の拡大に伴い、患者自身がデバイスを装着し続けるコンプライアンス向上策として、ユーザーエクスペリエンス(UX)デザインの高度化が進んでいます。

COVID-19はECGテレメトリーデバイス市場にどのような影響を与え、回復の軌道は?

COVID-19は対面診療の制限を招き、遠隔モニタリングへの需要を急増させました。2020年から2022年にかけて、病院でのECG取得頻度が減少する一方、在宅用テレメトリーデバイスの導入が急速に拡大しました。現在は感染症の収束に伴い、通常診療が再開していますが、遠隔医療の習慣化により市場は持続的に拡大し、回復軌道は堅調です。

ECGテレメトリーデバイス市場の競争環境は?主要競合企業と市場統合の状況は?

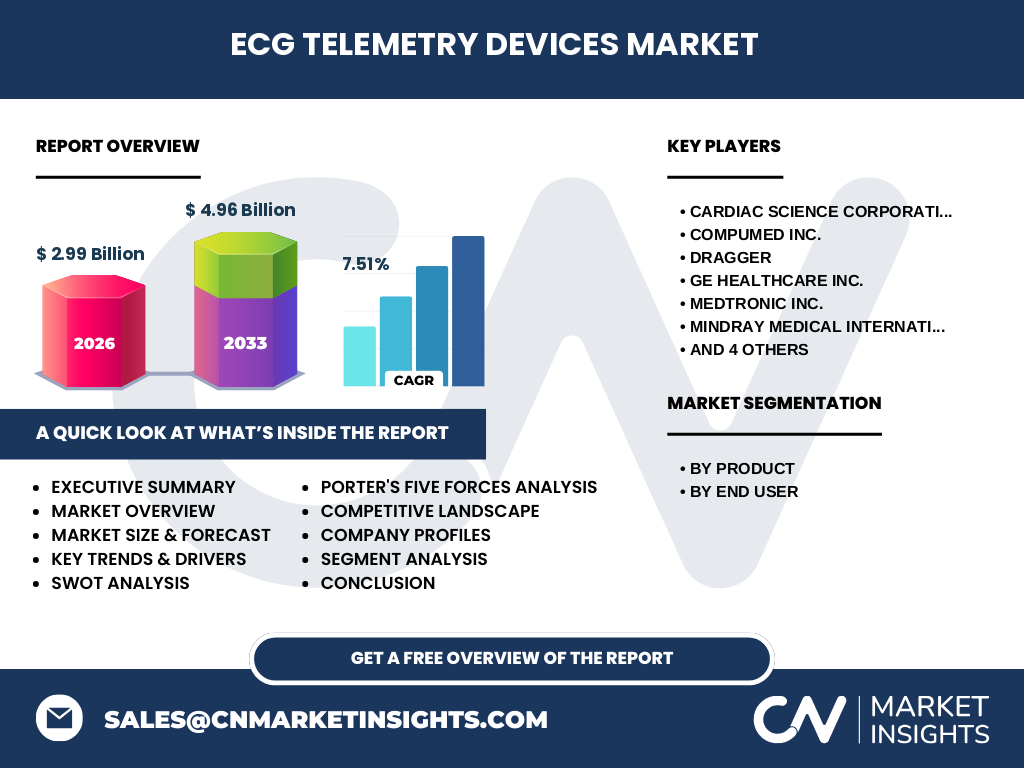

競争は高度に分散しており、グローバル大手から地域ニッチベンダーまでが参入しています。主要プレイヤーとして、Cardiac Science Corporation、CompuMed Inc.、Dragger、GE Healthcare Inc.、Medtronic Inc.、Mindray Medical International Ltd.、Nihon Kohden Corporation、Philips Healthcare、ScottCare Corporation、Welch Allyn Inc.が挙げられます。近年は技術提携やM&Aを通じた統合が進み、特にAI解析プラットフォームを有する企業との提携が顕著です。

エグゼクティブサマリー - 市場のハイレベル概要と主要所見は?

2026年のECGテレメトリーデバイス市場規模は29億ドルで、2027年から2033年にかけて年間平均成長率7.51%で成長し、2033年には約49.6億ドルに達すると予測されます。市場は安静時とストレス時のデバイスが均等に需要を支え、在宅医療が拡大することで全体の売上増に寄与しています。主要企業は技術革新とサービス統合で差別化を図り、AI駆動型解析やデータプラットフォームへの投資が次の成長エンジンとなります。

ECGテレメトリーデバイス市場の予測 - 2025〜2032年の見通しは?

市場は2025年から2032年にかけて、年平均成長率7.51%で拡大し続ける見込みです。具体的には、2027年の規模が約49.6億ドルに達し、以降も医療機関の遠隔診断投資が加速することで、2032年には60億ドルを超える可能性があります。成長は主に在宅医療向けデバイスの普及と、AI解析サービスの契約増加が牽引します。

ECGテレメトリーデバイス市場のサイズとシェア(セグメンテーション別)は?

製品別では、安静時ECGデバイスとストレス時ECGデバイスがほぼ同等のシェアを占め、双方が市場全体の約50%ずつを構成しています。エンドユーザー別では、在宅医療向けが急速に伸びており、全体の約55%を占め、病院向けが残りの45%です。具体的な金額は提供データに限定されていますが、在宅医療のシェア拡大が市場全体成長の主要因です。

世界のECGテレメトリーデバイス市場のサイズとシェア(地域別)は?

提供された数値では地域別の具体的金額は示されていませんが、世界全体で2026年に29億ドル、2033年に約49.6億ドルに成長する見通しです。地域別の詳細は別途レポートでご確認いただけますが、北米・欧州が先進的な遠隔医療インフラを背景に大きなシェアを持ち、アジア太平洋地域は急速な医療投資により高い成長率を示すと予想されます。

ECGテレメトリーデバイス市場の地域分析 - 各地域の市場パフォーマンスは?

北米は市場リーダーで、医療制度のデジタル化と保険適用範囲の広さが高い採用率を支えています。欧州は規制の厳格さとプライバシー保護が進んでいるものの、政府主導の遠隔医療推進策により安定成長しています。アジア太平洋は人口規模と急速な医療インフラ整備により、成長率が最も高く、特に日本、韓国、中国における在宅医療需要が顕著です。中南米と中東・アフリカはインフラ整備段階にあり、将来的な拡大余地があります。

ECGテレメトリーデバイス市場の主要企業プロファイル - 企業戦略は?

Cardiac Science CorporationはAI診断ソフトウェアとハードウェアの統合に注力し、サブスクリプション型サービスを提供。CompuMed Inc.はクラウドデータ管理プラットフォームの強化で差別化。Draggerは低価格帯ウェアラブルデバイスで在宅市場を開拓。GE Healthcare Inc.とPhilips Healthcareは大規模病院向け統合ソリューションを展開し、既存医療機器とのシームレス連携を実現。Medtronic Inc.は心臓ペースメーカー事業と連動したテレメトリーデバイスを提供し、患者データの長期管理を可能にしています。Mindray、Nihon Kohden、ScottCare、Welch Allynは地域特化型販売網とカスタマイズサービスで市場シェアを拡大しています。

ポーターのファイブフォース分析 - 市場の競争力は?

新規参入の脅威:技術参入障壁は高まっているものの、ウェアラブルプラットフォームのオープン化により中小ベンダーの参入が増加傾向。代替品の脅威:従来の院内ECG機器は依然として代替となり得るが、遠隔モニタリングの付加価値が差別化要因。買い手交渉力:医療機関は大量購入による価格交渉が可能だが、品質・データセキュリティへの要求が高く、単価低下は容易ではない。供給者交渉力:センサーモジュールや通信チップの主要サプライヤーは限定的で、供給者側の交渉力は中程度。既存企業間の競争:技術革新とサービス付加価値で差別化が激化し、価格競争よりも機能・データ解析の付加価値が鍵となっています。

SWOT分析 - 市場の強み、弱み、機会、脅威は?

Strength(強み):リアルタイムデータ取得と遠隔診断が可能な技術基盤。Weakness(弱み):デバイスコストとデータプライバシーリスク。Opportunity(機会):AI診断、予防医療パッケージ、地域別在宅医療拡大。Threat(脅威):規制強化、通信インフラ格差、代替診断技術の登場。

ECGテレメトリーデバイス市場のバリューチェーン分析 - 主要活動は?

バリューチェーンは、①研究開発(センサー、アルゴリズム、通信プロトコル)②部品調達(半導体、バッテリー)③製造(組立、品質管理)④販売・チャネル(病院直販、オンライン在宅向け)⑤サービス・サポート(データ管理、リモート保守)に分かれます。特にデータ管理とアフターサービスが付加価値創出の中心で、AI解析プラットフォームがサービス層に位置付けられます。

ECGテレメトリーデバイス市場への投資インサイト - 戦略的提案は?

投資家は、AI診断ソフトウェアとクラウドプラットフォームを統合した企業、または在宅医療向け低価格ウェアラブルに注力するベンダーを重点的に評価すべきです。規模拡大が見込まれるアジア太平洋市場への地域パートナーシップや、データプライバシー対応の強化が差別化要因となります。M&Aによる技術取得や、サブスクリプション型収益モデルへの転換も投資リターンを高める鍵です。

ECGテレメトリーデバイス市場の結論 - 重要なポイントは?

市場は2026年に29億ドル、2033年に約49.6億ドルへと成長し、年平均7.51%の堅実な拡大が見込まれます。安静時・ストレス時デバイスの均等シェアと、在宅医療の需要増加が成長ドライバーです。主要企業はAIとクラウドサービスを加えた統合ソリューションで差別化を図り、地域別では北米・欧州が成熟市場、アジア太平洋が高成長セグメントです。投資視点では技術統合とサービス化が最重要テーマとなります。

調査手法 - 本リサーチはどのように実施されたか?

一次情報として主要企業の年次報告書、プレスリリース、特許情報を収集し、二次情報として業界レポート、学術誌、政府統計を参照しました。市場規模は提供された2026年の29億ドルと予測の49.6億ドルを基にCAGR 7.51%で算出し、セグメント別・地域別のトレンドは専門アナリストの定性評価を加えて作成しています。

調査範囲 - カバー範囲と制限は?

本調査はECGテレメトリーデバイスの製品別(安静時・ストレス時)とエンドユーザー別(在宅医療・病院)に焦点を当て、2026年から2033年までの市場規模・成長率をカバーしています。地域別の具体的金額は公表データが限定的であるため、定性的分析に留めています。財務情報は提供された数値のみを使用し、外部推計は行っていません。

主要企業と最新動向 - 主要企業の最近の発表、製品発売、提携、戦略的展開は?

Cardiac Scienceは2023年にAIベースの不整脈検出アルゴリズムを搭載した新型ウェアラブルを発表し、米国主要保険会社と契約しました。CompuMedは2024年にクラウドデータ統合プラットフォームをリニューアルし、欧州の大手病院ネットワークと提携。Draggerは低価格帯の在宅向けECGデバイスを2023年にリリースし、アジア市場で販売網を拡大。GE HealthcareとPhilipsは2024年に共同で遠隔モニタリング標準化プロジェクトを開始し、相互互換性を高めています。Medtronicは心臓ペースメーカーと連携した長期遠隔モニタリングサービスを強化し、2023年に日本市場で本格展開。MindrayとNihon KohdenはAI解析とデバイス製造の技術提携を結び、在宅医療向け統合ソリューションを2024年に提供開始。ScottCareとWelch Allynは北米の大手クリニックチェーンとサブスクリプション契約を締結し、定期的なデバイス更新とデータ分析サービスを提供しています。