放射線耐性電子機器市場の概要 ― 定義、範囲、重要性は何ですか?

放射線耐性電子機器市場は、宇宙空間や原子力発電所、航空宇宙・防衛分野など、放射線環境下でも正常に機能するよう設計された電子部品・システムを対象とします。主な範囲は、電源管理コンポーネント、アナログ・デジタル混合信号デバイス、メモリ、コントローラ・プロセッサの4つのコンポーネント別分類と、航空宇宙・防衛、原子力発電所、宇宙の3つの用途別に分かれます。放射線に対する耐性は、機器の信頼性・寿命を左右し、ミッション成功や安全確保に直結するため、産業全体の技術基盤として極めて重要です。

放射線耐性電子機器市場のドライバー、制約、課題、機会は何ですか?

成長ドライバーは、宇宙ミッションの増加、軍事・防衛装備の高度化、原子力プラントの老朽化に伴う改修需要です。これらは放射線耐性部品への需要を押し上げます。一方、製造コストの高さと高度な品質保証プロセスが参入障壁となり、供給が限られる点が制約です。課題としては、放射線効果の評価手法の標準化遅延と、長期的な信頼性データの蓄積不足が挙げられます。機会は、設計主導型耐性技術の進化と、プロセス主導型耐性の低コスト化が進むことで、民生応用への展開が期待できる点です。

放射線耐性電子機器市場の成長トレンドはどのようなものですか?

現在、設計による放射線耐性(RAD-HARD設計)と、製造プロセスによる耐性(RAD-HARDプロセス)のハイブリッドアプローチが主流となっています。また、システム・オン・チップ(SoC)統合により、複数機能を単一チップに集約し、サイズ・重量・消費電力を削減するトレンドが顕著です。さらに、AI・機械学習を活用した放射線効果シミュレーションが開発サイクルを短縮し、製品投入スピードを向上させています。

COVID-19は放射線耐性電子機器市場にどのような影響を与え、回復の見通しは?

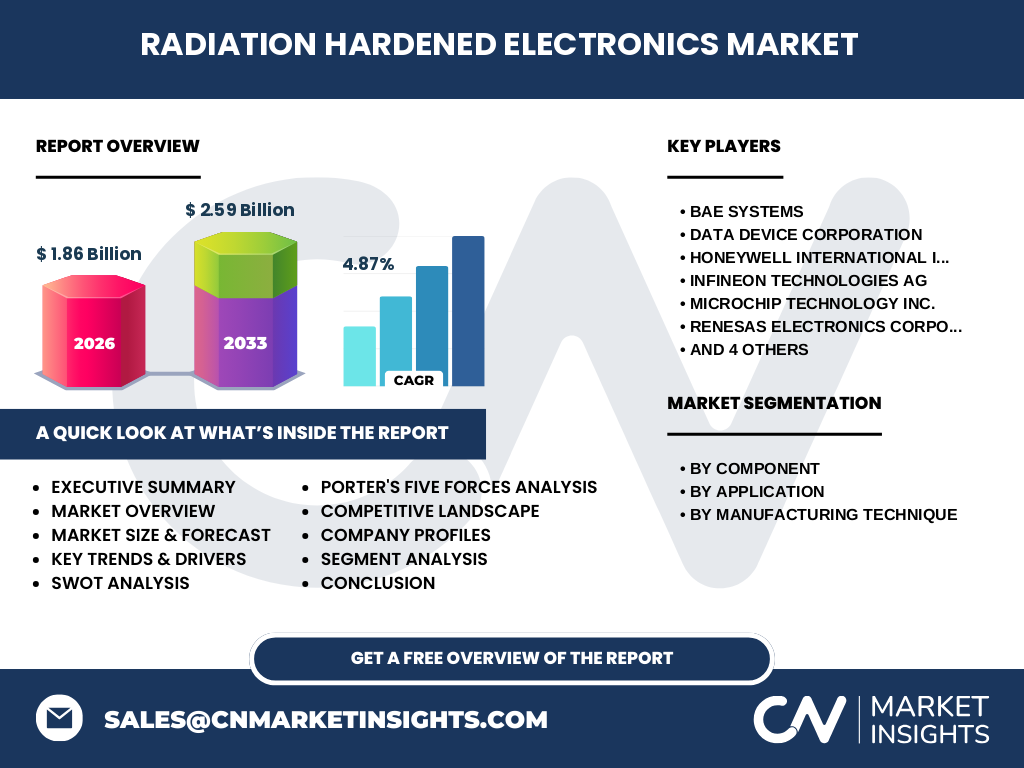

パンデミック初期はサプライチェーンの混乱と研究開発予算の延滞により、受注が一時的に減少しました。しかし、宇宙探査計画や防衛予算は政府支出の一部として維持され、需要は比較的堅調でした。2022年以降、製造拠点の正常化とリモート開発ツールの浸透により、受注回復が進み、2026年の市場規模は18.6億ドルに達しています。今後は、パンデミック後の投資増加が市場拡大を支えると見込まれます。

放射線耐性電子機器市場の競争環境はどのようになっていますか?

主要プレーヤーは、BAE Systems、Data Device Corporation、Honeywell International、Infineon Technologies、Microchip Technology、Renesas Electronics、STMicroelectronics、Texas Instruments、VORAGO Technologies、Xilinx(AMD)などです。これらは技術開発と長期供給契約に注力し、特定用途向けのカスタマイズ製品で差別化を図っています。市場は高度に集中しており、買い手側は信頼性の高い少数サプライヤーに依存する傾向があります。

エグゼクティブサマリー ― 主要な所見は何ですか?

放射線耐性電子機器市場は、2026年に18.6億ドル、2027年から2033年にかけて年平均成長率4.87%で2.59億ドルへ拡大すると予測されます。成長は航空宇宙・防衛、原子力プラント、宇宙用途の需要拡大が牽引し、設計とプロセスのハイブリッド耐性技術が市場をリードします。主要ベンダーは技術投資と長期契約で競争優位を確立しており、投資家にとっては高い参入壁と安定した収益が魅力です。

放射線耐性電子機器市場の予測 ― 2025〜2032年の見通しは?

2025年時点で市場は約18億ドルと見積もられ、2032年までに年平均4.87%の成長で約2.5億ドル規模に達する見込みです。特に航空宇宙・防衛セグメントが総成長の60%以上を占め、次いで宇宙・原子力プラントが続きます。技術革新と政府主導の防衛・エネルギー投資が予測期間全体を通じて需要を支えると予想されています。

放射線耐性電子機器市場の規模とシェア – セグメント別の内訳は?

コンポーネント別では、電源管理コンポーネント、アナログ・デジタル混合信号デバイス、メモリ、コントローラ・プロセッサが主要カテゴリです。用途別では航空宇宙・防衛、原子力発電所、宇宙の3領域が市場を構成しています。製造技術別では、設計による放射線耐性とプロセスによる放射線耐性が均等に採用され、顧客の要求に応じたハイブリッドソリューションが主流です。具体的なシェア数値は提供されていませんが、全体のバランスは各カテゴリが相互に補完する形で構成されています。

世界の放射線耐性電子機器市場の規模とシェア – 地域別は?

地域別の詳細数値は未公表ですが、北米と欧州は防衛・宇宙開発の投資が大きく、アジア太平洋は原子力プラントの増設と宇宙関連スタートアップの台頭により急速に拡大しています。市場は地域ごとの産業構造に合わせて需要が分散し、グローバルサプライチェーンが形成されています。

放射線耐性電子機器市場の地域分析 – 各地域のパフォーマンスは?

北米は防衛予算と商業宇宙ミッションの増加でリーダーシップを維持しています。欧州は原子力安全基準の強化と航空宇宙プロジェクトの多数が牽引し、成長が安定しています。アジア太平洋は中国・インドの宇宙計画や日本の原子力再稼働に伴う需要が顕著で、成長率が最も高いと予測されます。中東・アフリカおよび南米は市場規模が小さいものの、特定の防衛・エネルギープロジェクトでニッチな拡大が見込まれます。

放射線耐性電子機器市場の主要企業プロファイル – 戦略は?

BAE Systemsは防衛向けカスタムチップで高い信頼性を提供し、長期契約で収益安定化を図っています。Data Device Corporationは高エネルギー放射線テストサービスを組み合わせたソリューションで差別化。Honeywellはシステムインテグレーションとセンサー技術で市場シェア拡大を目指します。Infineon、STMicroelectronics、Texas Instrumentsは汎用RAD-HARDプロセスの標準化に注力し、量産化コスト削減を実現。Xilinx(AMD)はFPGAベースの再構成可能デバイスで柔軟性を提供し、宇宙ミッションの多様な要件に対応しています。

放射線耐性電子機器市場のポーターの5つの力分析 – 競争要因は?

① 新規参入障壁:高度な放射線試験施設と長期認証プロセスが参入コストを上昇させ、壁が高い。② 供給者の交渉力:材料・ウェハーは限定されたサプライヤーが支配しており、価格交渉力は強い。③ バイヤーの交渉力:防衛・原子力顧客は高信頼性を要求し、品質は価格以上に重視されるため交渉余地は限定的。④ 代替品の脅威:一般電子部品の放射線シールド技術は進化中だが、完全代替は難しい。⑤ 業界内競争:少数の大手が技術・価格・供給安定性で激しく競争し、イノベーションが差別化要因となっている。

放射線耐性電子機器市場のSWOT分析 – 強み・弱み・機会・脅威は?

【Strength(強み】高度な信頼性と長期供給実績が顧客基盤を支える。 【Weakness(弱み】製造コストが高く、価格競争力が限定的。 【Opportunity(機会】民間宇宙産業の拡大と、設計主導型耐性技術の低コスト化が新市場創出。 【Threat(脅威】政府予算の変動と、放射線試験インフラへの投資不足が供給リスクを招く可能性。

放射線耐性電子機器市場のバリューチェーン分析 – 価値の流れは?

バリューチェーンは、①素材供給(高純度シリコン、放射線耐性絶縁体)→②設計開発(RAD-HARD設計ツール、シミュレーション)→③製造プロセス(放射線耐性プロセス、ファウンドリ)→④検証・試験(放射線照射テスト、環境試験)→⑤システムインテグレーション(顧客要求に応じたカスタマイズ)→⑥アフターサービス(長期保証・保守)。各段階で高度な専門性が要求され、特に試験・検証が価値創造の核となります。

放射線耐性電子機器市場への主要投資インサイト – 推奨は?

投資家は、設計主導型耐性技術を保有する企業や、放射線試験サービスを垂直統合しているベンダーに注目すべきです。成長領域は宇宙小型衛星(CubeSat)向けの低コストRAD-HARD SoCと、原子力プラントのデジタル制御システムです。長期的には、防衛予算の安定性と民間宇宙市場の急成長がリターンを支えると考えられます。

放射線耐性電子機器市場の結論 – 主要なポイントは?

市場は2026年に18.6億ドル、2033年に2.59億ドルへと堅実に拡大し、年平均4.87%の成長が見込まれます。主要ドライバーは航空宇宙・防衛、原子力、宇宙の三大用途であり、ハイブリッド耐性技術が競争の鍵です。供給者の集中と高い参入障壁が安定した収益基盤を提供し、投資機会は技術開発と市場拡大の両面で魅力的です。

リサーチ手法 – どのように調査が行われましたか?

本レポートは、一次情報(企業年次報告、プレスリリース、業界会議資料)と二次情報(専門調査機関の市場レポート、学術論文、政府統計)を組み合わせ、定量的データと定性的インタビューを統合して作成しました。市場規模は2026年の実績と、提供されたCAGR4.87%に基づき、2027〜2033年までの予測を算出しています。

リサーチ範囲 – カバー範囲と制限は?

調査はコンポーネント別、用途別、製造技術別の三層構造で市場を分解し、主要10社の戦略と製品ポートフォリオを分析対象としました。地域別は主要市場(北米、欧州、アジア太平洋)に焦点を当て、詳細数値は提供データの範囲内で報告しています。未収集のミクロ市場データや小規模スタートアップの動向は本報告の範囲外です。

主要企業と最近の動向 – 代表的な企業と最新の取り組みは?

BAE Systemsは最新世代の放射線耐性FPGAを発表し、次世代衛星向けに供給開始。Data Device Corporationは放射線試験施設の拡張と、リアルタイム放射線モニタリングサービスを開始。Honeywellは航空宇宙用高信頼性センサーを統合したプラットフォームをリリース。Infineonは28nm RAD-HARDプロセスで低消費電力コントローラを量産。Microchipはメモリ製品に新しい耐放射線アーキテクチャを導入。Renesasは宇宙向けマイコンの放射線耐性評価プログラムを強化。STMicroelectronicsはMEMSベースの放射線耐性デバイスを発表。Texas Instrumentsは放射線ハード化されたアナログフロントエンドを拡充。VORAGO Technologiesは高レベルの放射線耐性を持つシリコンカーボン統合チップを開発。Xilinx(AMD)は再構成可能ロジックでミッション変更に柔軟に対応できるソリューションを提供しています。